Meddelelsen i juli om, at FDA ikke kan godkende OX124 var en rigtig dårlig nyhed, da OX124 er selskabets vigtigste potentielle vækstgenerator. 3. kvartalsmeddelelsen indeholdt yderligere dårligt nyt om produktet. FDA’s kritikpunkter tegner dog ikke til at blive en showstopper, men konsekvensen bliver en yderligere forsinkelse i OX124’s USA-lancering. Siden vores seneste analyse for godt et år siden har aktien mistet over 20 % og over de seneste 5 år 80 %. Nu er aktiekursen dog nok formentlig tæt på bunden, men en mærkbar rebound kræver en FDA-godkendelse af OX124, og det ligger i bedste fald 1 år ude i fremtiden.

Orexo forretningsgrundlag er på papiret interessant, da opiodmisbrugsmarkedet i USA er stort, når det gælder forebyggende medicin og medicin til nødsituationer. Konkurrencen er ganske vist betydelig, men f.eks. Camurus har vist, at man med det rigtige produkt kan få stor succes på misbrugsmarkedet, som det har været tilfældet med Buvidal i Europa og Brixadi i USA, der formentlig også bliver en succes. OX124 har også det, der skal til for at blive en succes i det amerikanske misbrugsmarked, som belastes af mange uautoriserede syntetiske opioidstoffer med meget kraftig effekt. 9 ud af 10 overdoseringstilfælde sker med illegalt producerede fentanylstoffer.

OX124 har potentiale

Der er i forvejen flere stoffer i markedet til behandling for opiod-overdosering, hvor det mest solgte er Emergents Narcan, som har fået konkurrence fra kopipræparater fra Teva og Sandoz. Konkurrencen har presset priserne på nalaxolon markedet, men prissætningen har dog ikke været så aggressiv, som man ellers tit ser på kopipræparater. Originalproduktet Narcan spray koster 57 USD for to doseringer og solgte i 2. kvartal for 120 mio. USD svarende til en nedgang på 10 % i forhold til samme kvartal sidste år.

Orexo har dog med OX124 gode kort på hånden i et ret konkurrencebetonet marked. Det aktive stof nalaxone i OX124, som er en opioidreceptor antagonist (hæmmer opioiders virkning), er det samme som i de konkurrerende produkter. Ved brugen af Orexos AmorphOX teknologi har OX124 imidlertid fordel af en kraftigere afgiftende virkning, og Orexo kan derfor profilere produktet til brug for de mest udsatte misbrugere. Der er ca. 6,1 mio. opioidmisbrugere i USA, hvoraf 2,4 mio. får medicinsk behandling.

FDA’s afvisning af OX124 er ikke definitiv

FDA’s afvisning af en OX124 godkendelse kommer efter en tidligere afvisning i 2023. I 2023 krævede FDA en ny godkendelsesansøgning pga. tekniske problemer med pakning og emballering af produktet. Denne gang var årsagen til FDA’s afvisning begrundet ved ”human factor” problemer, altså at der efter FDA’s opfattelse ikke er tilstrækkelig dokumentation for, at brugerne kan håndtere produktet forsvarligt i en som oftest stresset (nød-) situation. Orexo er derfor blevet afkrævet et nyt humant factorstudie, som er afsluttet.

Ikke nok med det, så oplyste Orexo i torsdagens regnskabsmeddelelse for 3. kvartal, at FDA ønsker mere information om de produktionstekniske forhold. Den tidligere ansøgning var baseret på data fra et pilotprojekt. Orexo bliver nu afkrævet produktion i større kommerciel skala via en ekstern partner.

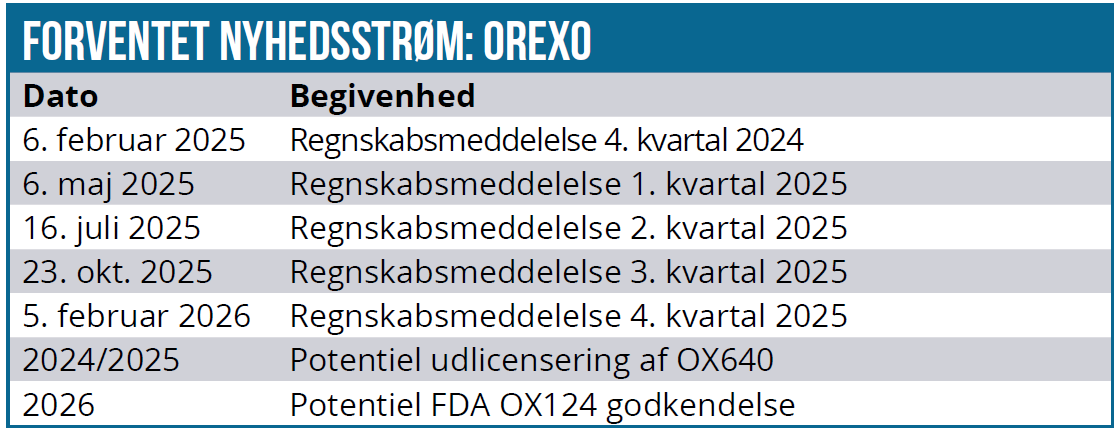

På telefonkonferencen blev det oplyst, at storskalaproduktionen forventes afsluttet i 1. halvår 2025 med efterfølgende kvalitetstest. Det betyder – forudsat at testen er positiv – at en FDA-godkendelse først kan komme på tale i 2026. Da der er tale om et tillæg til den igangværende ansøgning, vil sagsbehandlingen tage enten 2 eller 6 måneder. Hvis FDA imidlertid kræver 12 måneders stabilitetstest, vil en evt. FDA-godkendelse trække yderligere i langdrag.

Som det første skal Orexo have et møde med FDA vedrørende udformningen af den nye ansøgning i november.

Det er fortsat meget sandsynligt, at OX124 bliver FDA godkendt (est. 90 % sandsynlighed), men det bliver med en betydelig forsinkelse. Når en ”afvist godkendelse” ikke kræver nye kliniske studier opnår produkterne sædvanligvis FDA-godkendelse i sidste ende.

Hvis OX124 får FDA godkendelse, vil det formentlig kunne prissættes højere end Narcan, men ikke højere, end at produktet kan konkurrere med Narcan i det kommercielle marked. I basisscenariet er OX124 salget 880 mio. SEK i 2030, altså væsentligt under Narcan salget på ca. 5 mia. SEK. Udover OX124 er en langtidsvirkende version OX125 i den tidlige kliniske udvikling.

Orexo søger partnerskab på OX640, men selskabet har endnu ikke fået en aftale på plads. OX640 er et nasalt adrenalin stof, hvor AmorphOX teknologi er anvendt til behandling for allergireaktioner. Orexa har efter partnerdiskussioner igangsat et mindre klinisk studie, som planlægges færdigt i år.

Stabilt Zubsolv salg

USA-salget af opiod-afvænningsproduktet Zubsolv er forholdsvist stabilt og har især godt tag i det kommercielle marked. I 3. kvartal veg salget 1 % i forhold til 2. kvartal. USA-salget estimeres til 565 mio. SEK mod 2023-salget på 577 mio. SEK. I Europa er salget via licenspartneren Accord Healthcare nærmest negligerbart.

Også salget af de øvrige produkter er beskedent. Orexo har således ikke overraskende store udfordringer med at løfte salget af de digitale terapiprodukter. Som et nyt område er der endnu ikke indført føderale tilskudsordninger, og Orexo mangler distributionskanaler til produkterne.

Orexo udfordret på flere fronter

FDA’s afvisning af OX124 føjer yderligere usikkerhed til Orexos situation. Orexo har 2 igangværende juridiske tvister bl.a. vedrørende angreb på Zubsolv patenter. Orexo har tidligere annonceret en kommende revision af selskabets strategi, bl.a. når det gælder udnyttelsen af AmorphOX via partnerskaber og mulighederne for at forbedre selskabets noget skrøbelige finansielle situation. Det er imidlertid vanskeligt før afklaring på flere fronter.

Langsigtet investeringscase

Med den amerikanske opioidpandemi er der behov for mere effektive produkter, som beskytter imod kraftig opioidforgiftning. Med OX124 og OX125 på vej til markedet er Orexo investeringscasen på papiret interessant. OX124’s tekniske problemer og forsinkelser har imidlertid ikke virket befordrende for markedssentimentet og investorernes tillid til selskabet.

Takket være Zubsolvsalget er EBIT tæt på break-even, og selskabet fastholder sin 2024 guidance efter 3. kvartalsregnskabsmeddelelsen med positivt EBITDA. Blandt investeringscasens risikomomenter er:

- OX124 opnår ikke FDA godkendelse, eller godkendelsen trækker yderligere ud

- Kommercialiseringsrisikoen med OX124 – den begrænses dog af Orexos erfaring med Zubsolv

- Orexos patenttvist med Sun Pharmaceutical, som forsøger at lancere et Zubsolv kopipræparat (Orexo vandt 1. retstvist, én høring er i vente)

- Orexo er ikke finansielt truet, men har en nettorentebærende gæld på 319 mio. SEK

- Udvandingsrisiko: Med de knebne finanser vil en kursstigning sandsynligvis blive fulgt af en emission De meget lave kursrelaterede nøgletal afspejler markedsskepsis: P/S 2024 ligger på 0,7, og P/E-2028 estimerer vi til 5,6, mens DCF nutidsværdien (WACC 14 %) er 23 SEK.

Aktien er for den langsigtede investor med tiltro til, at OX124 når på markedet i 3. forsøg, og at Orexo vinder patenttvisten med Sun Pharmaceuticals.

Der skal ikke meget godt nyt til, for at aktiekursen går op med den nuværende trykkede prisfastsættelse. OX124 er den vigtigste faktor, og hvis FDA accepterer godkendelsesansøgningen i 2025, er der lagt op til efterfølgende kursstigninger frem til FDA’s afgørelse. Det er også en forudsætning, at Orexo vinder patenttvisten med Sun Pharmaceuticals.

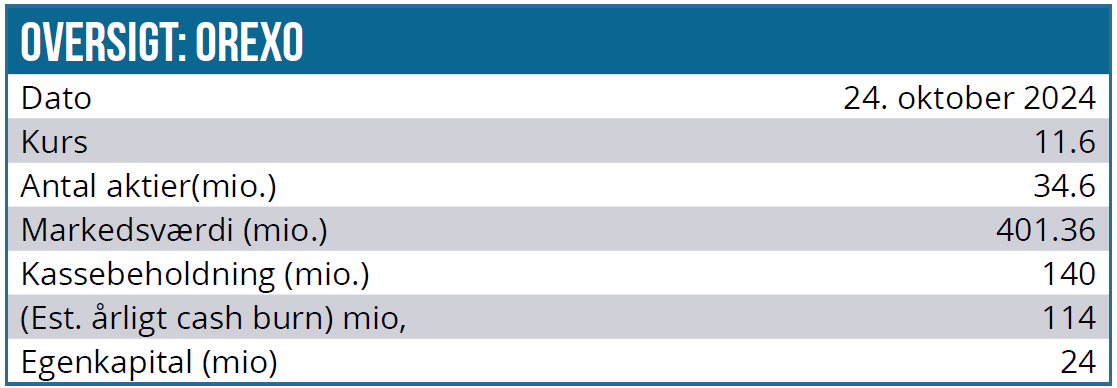

Kurs på analysetidspunkt: 11,60 SEK

Kursmål: N/A

Analysedato: 24. oktober 2024

Lars Hatholt

Disclaimer: Læs her om ØU’s aktieanalyser.