At Lundbeck i år og de kommende par år stadig leverer varen i form af en stabil vækst i både omsætning og indtjening, har der ikke været tvivl om. Hvordan det ser ud i slutningen af dette årti og i næste årti, har været det store spørgsmål, som formentlig har afholdt en del investorer fra aktien. Det nylige milliardstore opkøbstilbud på Longboard Pharmaceuticals og gårsdagens kapitalmarkedsdag har givet et noget bedre overblik over fremtiden – eller i hvert fald hvordan Lundbeck ser fremtiden udvikle sig. Intet er sikkert, når det kommer til lægemiddeludvikling, men tilliden til, at Lundbecks pipeline med et solidt investeringsboost kan frembringe nye lægemidler, er stigende.

Lundbeck har været blandt de bedst performance large cap aktier i år til trods for, at man stadig må siges at leve en lidt overset tilværelse og blandt danske investorer stadig synes at lide under beslutningen om at ændre til en A- og B-aktiestruktur for år tilbage.

De finansielle præstationer kan man ikke sætte en finger på i øjeblikket, men sidst i dette årti lurer der stadig en række patentudløb, som kan sætte økonomien under pres, hvis ikke man får bragt nye lægemidler frem til markedet. Afgørende herfor er, at Lundbeck får investeret fornuftigt i pipelinen og i bolt-on opkøb af formentlig sen-stadige projekter.

På opkøbsfronten tog Lundbeck et stort skridt i efterårsferien, da man annoncerede det 17 mia. DKK store opkøbstilbud på amerikanske Longboard Pharmaceuticals, som forventes at gå igennem henimod slutningen af året. Opkøbet er det største i Lundbecks historie og en halv gange større end opkøbet af Alder Pharmaceuticals i 2019 og umiddelbart også noget større end forventet.

Aktiens kursudvikling hen over dagen for annonceringen af opkøbet var moderat negativ, omend bestemt ikke voldsomt med tanke på, at opkøbet løber op i 17 mia. DKK, og at der skal yderligere store investeringer til, førend man sent i 2028 formentlig kan lancere lægemiddelkandidaten Bexicaserin (LP352) indenfor en eller flere sjældne neurologiske sygdomme. Over tid forventer Lundbeck, at Bexicaserin kan præstere peak sales på 1,5-2 mia. USD, og det er naturligvis interessant, men vejen dertil er fortsat lang, da stoffet kun lige akkurat har påbegyndt det første fase 3 studie.

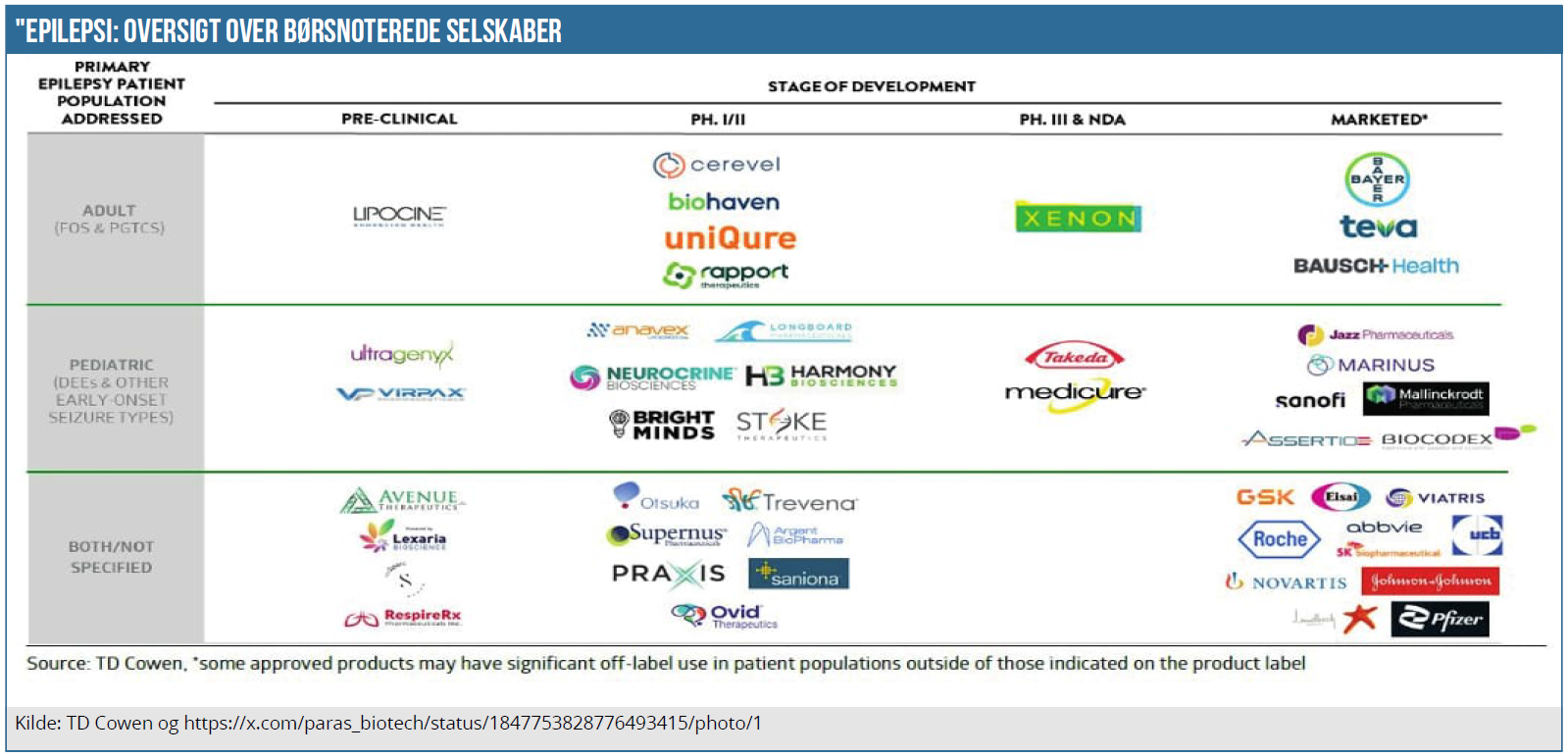

Som gældfrie og med 2 mia. i kassen har Lundbeck længe været klar til at lave opkøb, og efter omtrent et år trykkede CEO Charl van Zyl på aftrækkeren med Longboard, som er et af mange selskaber indenfor epilepsi (se oversigt nederst). Det er forventningen, at Bexicaserin kan virke på tværs af en række sjældne og svære neurologiske epileptiske sygdomme via det validerede mål ”5-HT2C receptoren”.

Artiklen fortsætter under grafikkerne.

Kapitalmarkedsdag med fokus på R&D

I modsætning til sidste års R&D event, hvor fokus var på den kliniske pipeline og hele forskningen, var fokus denne gang lidt mere bred og strategisk, men stadig med en klar vinkel på hvad pipelinen kan frembringe over de kommende år, og hvad det vil betyde for omsætning, indtjening og udviklingen i de underliggende omkostningstyper.

Her kunne man især lægge mærke til, at R&D-% (andel af omsætningen) forventes at stige fra de aktuelle 17,4 % i 2023 til 20-25 % over de næste år frem til 2027. Målt på yderpunkterne kan det betyde næsten en fordobling af R&D til 6-7 mia. DKK årligt. En del af dette finansieres ved, at salgs- og distributionsomkostningerne ventes at gå fra 37,6 % til 30-35 % hen over perioden, hvilket målt på yderpunktet principielt set kan finansiere hele R&D-væksten.

Dertil kommer også en hjælpende hånd fra den forventede vækst på omkring 5 % i toplinjen (totalomsætningen), der primært drives af en høj encifret vækst i de strategiske brands.

Det samlede resultat for indtjeningen, hvis vi ser bort fra visse ekstraordinære omkostninger, bliver, at den justerede EBITDA i 2027 ventes at ligge på min. 30 %, hvilket alt efter niveauet kan ses både positivt og negativt i forhold til den hidtidige målsætning på ”30-32 %”.

Længere ude i fremtiden blev der også vist en ambition om en omsætning på over 30 mia. DKK årligt efter 2030, hvor driveren ikke overraskende var Bexicaserin og 2 andre af de nye og mest fremskredne lægemidler i pipelinen. I modsat retning trækker en række patentudløb på Rexulti, Brintellix og Abilify Maintena, som alle pt. indgår i de strategiske brands. Det er altså principielt kun Vyepti, der har en levetid efter 2030.

Og ser vi på pipelinen, så var det væsentlige budskab, at Lundbeck inkl. Bexicaserin i 2026 vil have op til hele 4 programmer med helt nye lægemidler (nye molekyler og virkningsmekanismer) i fase 3. Det er lidt af et skifte ift. det Lundbeck, der for få år siden nærmest ikke havde nogen pipeline i fase 2-3.

Kursudviklingen på kapitalmarkedsdagen var lidt skuffende med et fald på små 5 %, men i betragtning af stigningen på over 10 % i 1. halvdel af oktober var det måske i bund og grund ikke så alvorligt. I vores øjne er det væsentligste budskab måske snarere, at investorerne umiddelbart ikke er blevet afskrækket af det store opkøb til 17 mia. DKK, og det vidner om en gryende tiltro til, at Lundbeck også i fremtiden har en reel chance for at levere nye lægemidler, der kan afløse, når de strategiske brands mister af patentbeskyttelsen i slutningen af 2020’erne.

Det er måske den største nyhed af alle ift. investeringscasen Lundbeck og den tro på fremtiden, som er så afgørende for aktiekursen.

Flot 1. halvår og opjusteringer af peak sales

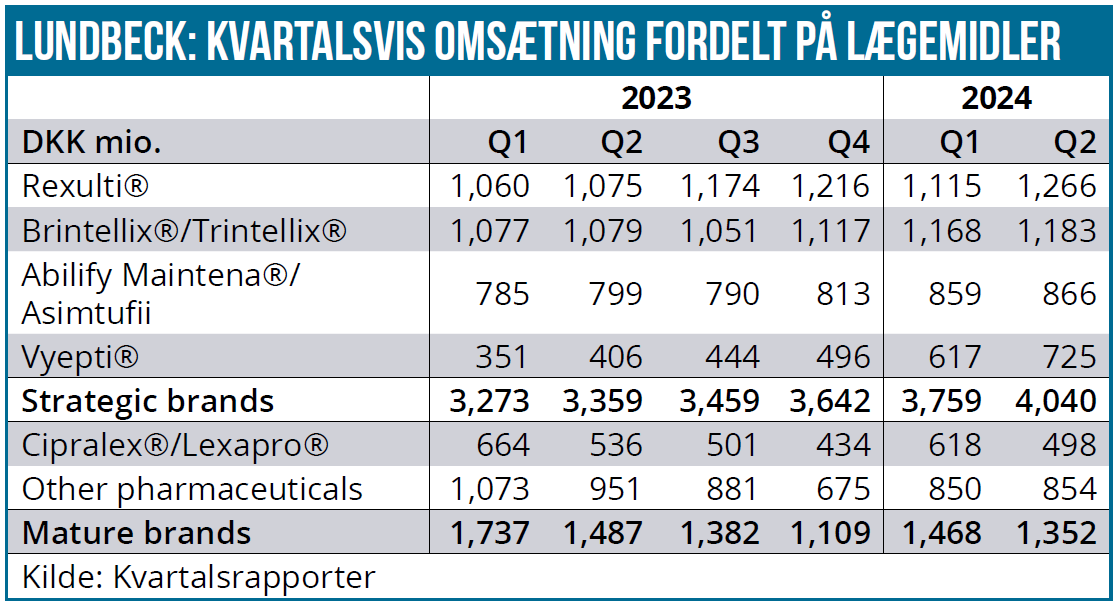

Hopper vi til Lundbecks aktuelle performance, så viste 1. halvårsregnskabet i august, at migrænemidlet Vyepti fortsætter sin succeshistorie og voksede med hele 78 %, både målt på 2. kvartal og på 1. halvår. I 2. kvartal nåede omsætningen 725 mio. DKK, og her kom langt størstedelen af omsætningen fra USA og kun 10-15 % udenfor USA. Vi nærmer os altså et omsætningsniveau på 3 mia. DKK årligt for Vyepti og dermed halvt på vej mod de peak-sale estimater omkring den ene milliard dollars, som der oprindeligt blev smidt på bordet i forhandlingsprocessen, da man købte Alder Pharmaceuticals i efteråret 2019 med Vyepti som hovedaktivet.

Her skal vi notere at Lundbeck – nærmest som lovet på forhånd – på kapitalmarkedsdagen d. 23/10 2024 fremlagde et opdateret bud på det globale topsalgsestimat for Vyepti på 9 mia. DKK i 2033. Når vi siger ”lovet på forhånd”, skyldes det kommentaren på telefonkonferencen i august, hvor CEO kan citeres for dette svar på spørgsmålet om, hvorvidt topsalgsestimatet for Vyepti skulle justeres i betragtning af, hvor godt den kommercielle udrulning går pt.:

”Lucy, on the question of Vyepti peak sales, I think we have obviously communicated in the past peak sales potential, which I think when we get to our capital markets event, we would be happy to go deeper into that discussion on how we see the evolution and what that might mean for peak sales. But today, we stand with what we have communicated previously.”

For Rexulti ser vi også en støt stigning i salget i Alzheimer-indikationen, som ultimo året forventes at udgøre over 20 % af Rexulti-salget. Efter 2. kvartal er andelen opgjort til 14 %, og det er her vigtigt at bemærke, at Rexulti udenfor alzheimers også gør det solidt og viser vækst. Der er altså ikke tale om, at den stigende alzheimers andel opstår på bekostning af et faldende salg i de andre indikationer. Den samlede kage vokser altså solidt, og det resulterede i en Rexulti-omsætning på 2,4 mia. DKK i 1. halvår efter en vækst på 13 %.

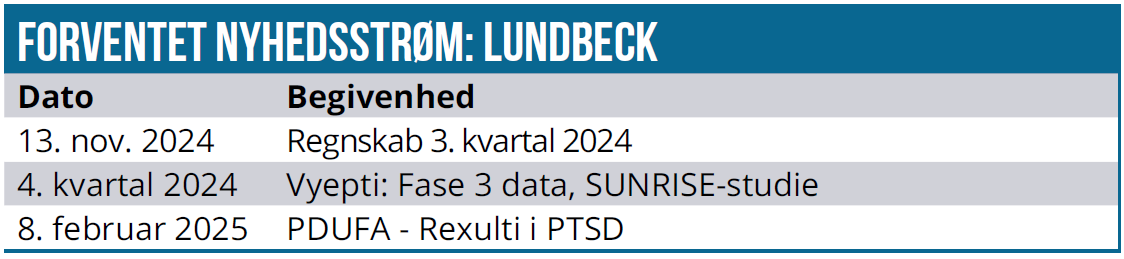

På kapitalmarkedsdagen løftede Lundbeck også sløret for en forventning om, at Rexulti og Vyepti står for 70 % af omsætningen fra de strategiske brands og 60 % af koncernens totale omsætning i 2027. For Rexulti specifikt blev det kommunikeret, at man nu forventer en omsætning på min. 1 mia. USD i 2027. Heri indgår ikke den formentlige godkendelse af Rexulti i PTSD-indikationen, hvor der er PDUFA-dato d. 8. februar 2025.

Alt i alt kunne Lundbeck efter 1. halvår opjustere forventningen til både omsætning og indtjening for 2024. Fra 7-10 % til 11-14 % vækst i omsætningen og fra 10-16 % vækst til 15-20 % vækst i justeret EBITDA.

Kapitalstruktur og A/B-aktier

En øget tiltro til, at R&D-strategien kan præstere resultater, vil bestemt åbne for et højere kursmål på sigt. Det handler meget om tillid til udviklingsevnerne, og der kommer tvivlen endnu ikke helt Lundbeck til gode, ligesom vi også vurderer, at kapitalmarkedsdagen på nogle punkter ift. at sende kapital retur til aktionærerne nok var lidt skuffende for nogle investorer, der havde håbet på at se lidt mere kapital sendt i deres retning.

Det store opkøb af Longboard er den åbenlyse forklaring på, at det i hvert fald på kort sigt ikke bliver aktuelt at sende mere kapital retur til aktionærerne end de allerede annoncerede 30-60 % af årets resultat som udbytte. Her kan man lægge mærke til, at CFO på kapitalmarkedsdagen sagde ”min. 30 % som i de sidste par år”, og derfor synes det oplagt, at udbyttet vil fortsætte med at ligge tættere på 30 % end på 60 %.

Vi lægger mærke til, at der er stor kursforskel på A- og B-aktien. Omend vi anser det som ret usandsynligt, udelukker vi ikke muligheden for, at storaktionæren Lundbeckfonden på et tidspunkt kunne finde på at bytte B-aktier til investorernes A-aktier for at opnå en endnu større stemmeandel. Det er formentlig først relevant, hvis eller når Lundbeck får brug for at rejse kapital, men det kunne være en god måde at udligne den store kursforskel mellem A- og B-aktier. For den meget langsigtede investor giver det selvsagt mest mening at købe den billigere A-aktie fremfor B-aktien. Sidstnævnte handler lige nu omkring 22 % højere.

Kursmål indfriet

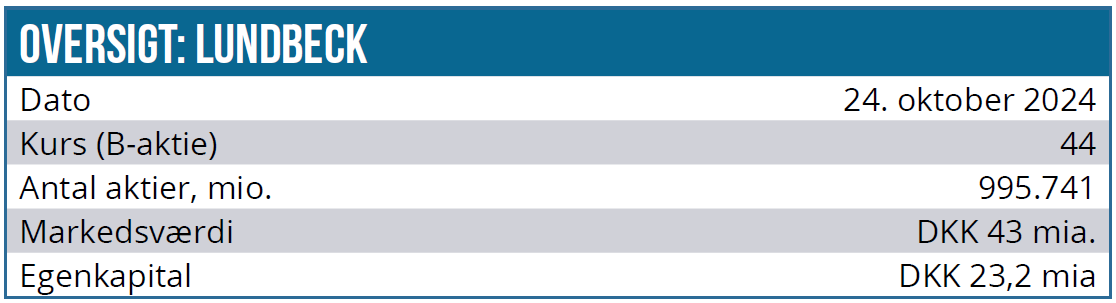

Aktien har som nævnt gjort det godt i år, og vort engang optimistisk kursmål på 45 DKK er nu indfriet, og aktuelt handler aktien til en P/E lige over 10 målt på 2025, hvilket bestemt ikke er til den høje side. Lidt længere ude lurer frygten for fremtiden, men da vi vurderer, at kapitalmarkedsdagen trods kursfaldet på dagen har fjernet lidt af usikkerheden, løfter vi i første omgang vort kursmål til 50 DKK. Det er også en konsekvens af den stadig gode præstation fra driften, der endte med en indtjening per aktie på 1,79 DKK for 1. halvår.

Lundbeck arbejder også selv med en justeret EPS, der bl.a. korrigerer for afskrivninger på produktrettigheder (som f.eks. er opstået ved opkøb), og denne nåede 2,64 kr. i 1. halvår. Nøgletallet kan godt bruges som en målestok for den egentlige indtjening fra driften og udviklingen i denne, men naturligvis er det ikke den reelle bundlinje, så man skal være varsom med at lægge for stor vægt på dette nøgletals absolutte værdi.

Alt i alt er den helt lette del af stigningen i aktien nok taget, og det næste stykke kræver lidt mere tålmodighed og fremskridt i pipelinen og en bekræftelse af potentialet i Vyepti og Rexulti.

Steen Albrechtsen og/eller dennes nærtstående ejer aktier i Lundbeck. Aktien ligger også i ØU Life Science Modelporteføljen.

Kurs på analysedato: 44 DKK (B-aktie)

Kursmål 50 DKK

Analysedato: 24. oktober 2024

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser.