2024 ligner et år, der hurtigt skal i glemmebogen for NTG. Aktiviteten i markedet har ikke artet sig som ventet, og det lægger pres på omsætning og indtjening trods afmålte forventninger til året. Selskabet fortsætter sin opkøbsstrategi, og det bør bringe omsætningen over 10 mia. kr. næste år, hvor den udskudte mulige markedsvending kan give medvind.

NTG’s helårsforventning for 2024 var baseret på en flad aktivitetsudvikling, men da der frem til nu har været tale om en fortsat (omend moderat) opbremsning, var NTG nødsaget til i 3. kvartalsregnskabet at skære lidt af toppen i sit relativt brede interval for EBIT på 500-580 mio. kr.

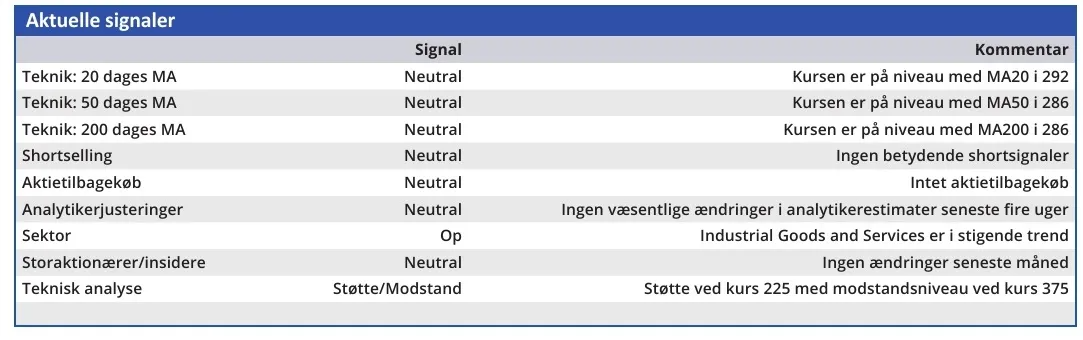

Det nye interval hedder 500-550 mio. kr., og det er lige under analytikernes konsensus på 556 mio. kr. Det kan være forklaringen på aktiens kursfald.

Den nye forventning er baseret på en forudsætning om, at nedgangen er bremset, og at der resten af året forventes et fladt marked med en blød makroøkonomi og afmålt forbrugertillid.

Det er ikke første gang, at vendingen i aktiviteten bliver udskudt.

Muligheden for at 2025 bliver bedre er til stede, og det flugter med udmeldingen fra storebror DSV om, at man er ved at være igennem bølgedalen, men også at den europæiske makroøkonomi ikke er i topform. Heri ligger en risiko for 2025, som ellers kan blive godt, hvis det lave aktivitetsniveau er en saga blot efter nytår.

Selvsagt er der ingen garanti for dette, selvom både DSV og NTG altså indikerer, at vi kan være på vej igennem det værste for så vidt angår den europæiske road-forretning.

NTG har i 3. kvartal opkøbt flere virksomheder med en samlet årlig omsætning på op imod 2 mia. kr., som først for alvor kan forventes at bidrage til omsætningen i 2025. Rundt regnet 2/3 af disse vil (målt på omsætning) indgå i forretningen fra 4. kvartal, men bidraget vil primært være på omsætningssiden og ikke på indtjeningssiden pga. omkostninger til integration, omstruktureringer m.v.

Med de seneste opkøb bør omsætningen krydse 10 mia. kr. næste år, og det vil rundt regnet være en fordobling siden 2020. Så må man konstatere, at NTG har gennemført et niveauskifte i forretningen, hvis man ekskluderer fragtrate-bonanza-årene 2021-2022.

På indtjeningssiden er der dog et stykke vej endnu til DSV, selvom man skal passe på med at sammenligne direkte, da DSV har en anden og mere favorabel segmentfordeling mellem den lavere indtjenende Road-forretning og de bedre indtjenende luft-/søfragt og logistikløsninger.

Der er dog givetvis nogle skala- og netværksfordele, som NTG kan opnå og høste jo større netværket og forretningen bliver.

Aktuelt forventes det ifølge konsensus, at NTG kan levere en EBIT-margin på ca. 6 pct. i årene, der kommer, hvilket giver rum for forbedring.

Pga. den makroøkonomiske usikkerhed ser vi ingen grund til at hæve kursmålet lige nu, og vi fastholder det derfor på 350 med sigte på, at selskabets EBIT-målsætning for 2027 uændret ligger på 1 mia. kr.

Konklusion

Aktuel kurs 283

Kortsigtet (< 3 mdr.) Hold

Langsigtet (12 mdr.) Kursmål 350

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser.