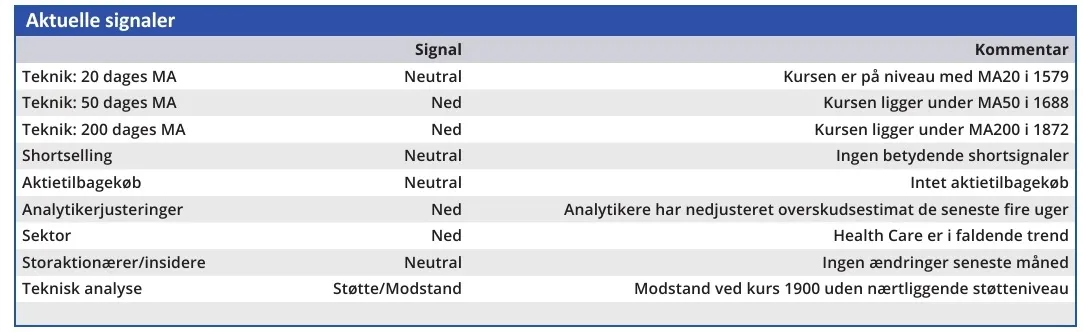

Genmabs transformation fra et primært forskningsdrevet selskab til en integreret biopharma-virksomhed fortsætter ufortrødent. Alligevel føler aktiemarkedet stigende usikkerhed. Essentielle pipelineopdateringer lader nemlig vente på sig, og udsigten til, at den gyldne royaltystrøm fra Darzalex stopper omkring 2030 rykker nærmere.

Genmab gør i vores øjne det eneste rigtige, idet selskabet aggressivt eskalerer pipelineudviklingen for at være klar til at udjævne tabet, når Darzalex royaltystrømmen stopper. Denne transformation er afgørende for Genmabs langsigtede bæredygtighed og vækstpotentiale.

Den seneste tids forsinkelser i forhold til en række meget vigtige data og associerede begivenheder berettiger efter vores opfattelse, at investorerne er afventende. Vi anser dog stadig den nuværende aktiekurs for at være drevet af overdreven pessimisme, da der i markedets aktuelle værdiansættelse kalkuleres med, at stort set alt, hvad der kan gå galt, vil gå galt.

Vi mener ikke, at de negative forudindtagelser kan forenes med Genmabs verdensklasse track record i forhold til pipelinens træfsikkerhed. Genmab har været fænomenalt gode til at bringe produkter fra klinik og frem til kommercialisering, og ledelsen har derudover i de sidste par år bevist, at de formår at skære udviklingsprogrammer fra, hvis det skønnes, at potentialet ikke er tilstrækkeligt.

Vi mener, at Genmab-aktien oven på den seneste tids markante kursfald fremstår som en stærk og attraktiv mulighed. Vi må dog erkende, at data, og dermed afklaringer, desværre i varierende grad stadig henstår relativt uafklarede.

Med anerkendelse af, at det driver en stigende usikkerhed og risikopræmie, sænker vi nu på foreløbigt arbitrær basis kursmålet med 400 kr. til 2800. Med det reducerede kursmål befinder vi os stadig blandt den mere bullish del af Genmab-analytikerne.

Kursmålet giver håb om et 12-måneders afkastpotentiale på næsten 75 pct., men det er næsten vigtigere, at vi ved det nuværende prisleje ser en meget begrænset downsiderisiko.

Risk/reward-profilen med begrænset downside og stort potentiale gør klart Genmab til en af de mest attraktive large cap biotek-aktier på internationalt plan, og det bør kun være et spørgsmål om tid, førend mange fondsforvaltere ser muligheden, og den negative kursudvikling vender. Mange dele af pipelinen peger i en positiv retning, men det overskygges i øjeblikket af den manglende afklaring omkring HexaBody CD38. Vi ser udfaldet heraf som den største kurstrigger i mange år.

Såfremt head-to-head-data mod Darzalex er overbevisende, tror vi J&J vælger at gå ”all in”, og dermed kan Genmab potentielt stå på tærsklen til en stor renæssance. Den foreløbigt arbitrære nedjustering af vores kursmål reflekterer, at der aktuelt er stor usikkerhed om beslutningen.

Hvis HexaBody CD38 data viser sig ikke at være overbevisende, ser vi en kortsigtet downside i omegnen af 150-200 kr. per aktie, men mener, at dette allerede er indkalkuleret i kursen.

Konklusion

Aktuel kurs 1548,50

Kortsigtet (< 3 mdr.) Hold

Langsigtet (12 mdr.) Kursmål 2800

David Mygind

DM og/eller dennes nærtstående ejer aktier i Genmab

Disclaimer: Læs her om ØU’s aktieanalyser.