Mens Genmab leverer stærke Q3-tal og præciserer forventningerne opad, viser selskabet samtidig markant handlekraft gennem benhårde pipeline-prioriteringer. Markedet må dog stadig holde vejret frem mod den afgørende HexaBody-CD38-beslutning, som nu definitivt er fastsat til 1. kvartal 2025.

Genmabs transformation til et fuldt integreret biopharmaselskab fortsætter ufortrødent. Regnskabet for 3. kvartal bød på en omsætningsvækst på 29 % til 15,1 mia. DKK, drevet af hele den kommercielle portefølje af lægemidler, herunder særligt royaltyindtægter fra Darzalex, hvor salget steg med 19 % til 8,6 mia. USD i årets første ni måneder.

Den stærke udvikling har ført til, at Genmab hæver bunden af selskabets hidtidige forventningsinterval for omsætningen med 600 mio. DKK til nu 21,1-21,7 mia. DKK. Samtidig reducerede selskabet forventningerne til driftsomkostningerne ved at skære 300 mio. DKK fra toppen af det hidtidige interval på 13,7-14,3 mia. DKK. Samlet set forventes driftsresultatet nu at lande på mellem 6,2 og 7,1 mia. DKK, hvilket udgør et løft af den nedre grænse for indtjeningen med imponerende 900 mio. DKK.

Strategisk pipeline-prioritering

Mere bemærkelsesværdigt i regnskabet er den markante prioritering af pipelinen, hvor Genmab vælger at lukke tre tidlige udviklingsprogrammer samt aflyse det planlagte fase 3-studie for TIVDAK i 2.linje hoved-halskræft.

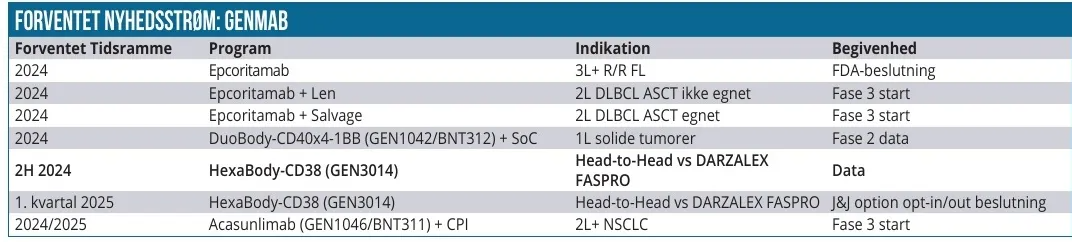

De afbrudte programmer omfatter DuoBody-CD3xB7H4 (GEN1047), der er rettet mod solide tumorer, CD3xCD30-programmet (GEN3017) samt endelig det BioNTech-partnerede FAPαxDR4-program (GEN1056) mod avancerede solide tumorer. Prioriteringerne understreger efter vores opfattelse ledelsens vilje til at fokusere på de mest lovende programmer, herunder særligt fase 3-studierne med Epkinly, Rina-S og Acasunlimab. Rina-S er som bekendt den nyeste tilføjelse til pipelinen fra opkøbet af ProfoundBio tidligere i år.

Særligt Epkinly viser stærke takter med et globalt salg på 82 mio. USD i kvartalet og en vækst på 70 % sammenlignet med samme periode sidste år. Især i Japan, hvor Epkinly er det eneste godkendte CD3xCD20-bispecifikke antistof, har lanceringen været succesfuld. Med fem igangværende fase 3-studier og mere end 20 abstracts accepteret til præsentation på den kommende ASH-konference tegner der sig et billede, som underbygger vores forventning om markedets snarlige anerkendelse af Epkinly som et “best-in-class” lægemiddel.

Hexabody cd38 afgørelsen nærmer sig

Den helt store milepæl venter dog i 1.kvartal 2025, hvor partneren Johnson & Johnson (J&J) skal tage stilling til en eventuel indlicensering af HexaBody-CD38. Genmab har bekræftet, at datapakken for head-to-head studiet med Darzalex overleveres til J&J sent i december, hvorefter en 60-dages beslutningsperiode løber fra starten af januar.

Vi havde håbet på at få indsigt i data på overskriftsniveau allerede ved overleveringen til J&J. Det står dog klart nu, at Genmab har valgt at vente med offentliggørelsen indtil efter J&J’s beslutning –

et træk, som ifølge Genmab signalerer respekt for partnerskabet og potentielt styrker Genmabs forhandlingsposition ved at bevare “integriteten i J&J’s gennemgangsproces”, som CEO Jan van de Winkel udtrykte det på onsdagens telefonkonference.

Selvom markedet utvivlsomt havde foretrukket en tidligere afklaring, forventer vi, at den nu definitive tidsplan vil skabe ro omkring processen, så markedet kan fokusere mere på Genmab som helhed indtil da.

Man behøver ved nærmere eftertanke ikke megen fantasi for at forestille sig, hvad en offentliggørelse af delvise data ville betyde af analytiker-/investorpolemik og -gisninger både i perioden op til og efter J&J’s beslutning om eventuel udnyttelse af optionen.

Bedre positioneret end markedet anerkender

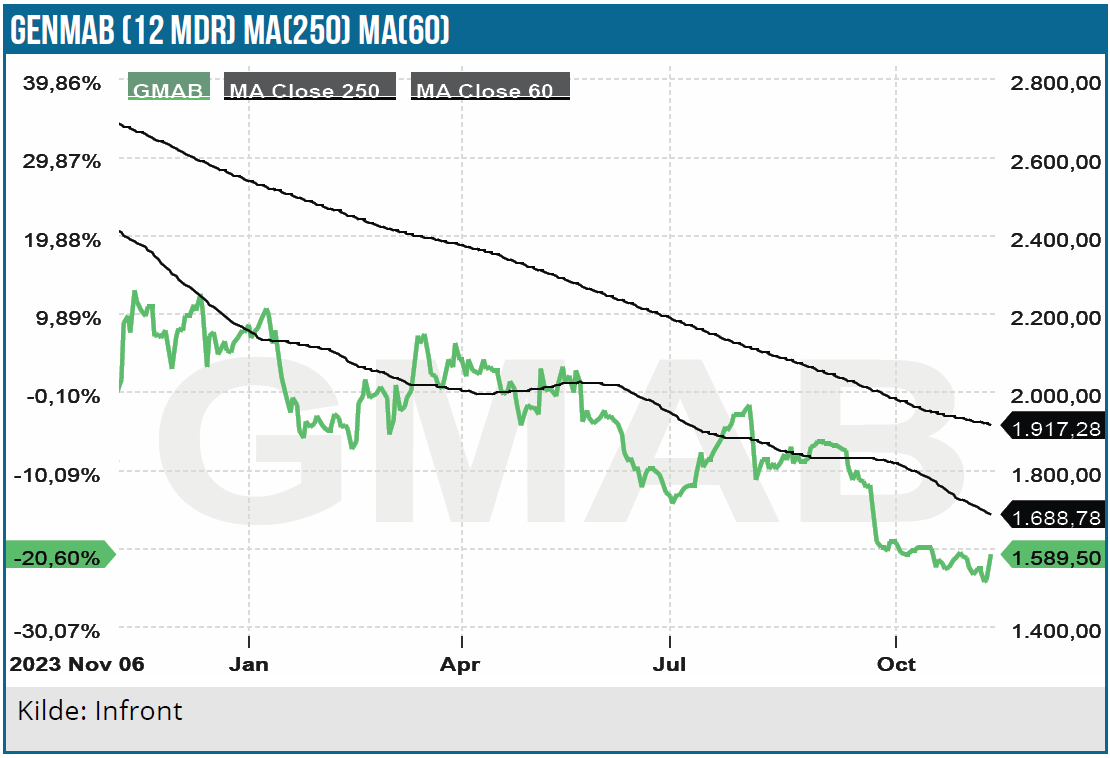

Markedet har i skrivende stund kvitteret for kvartalsregnskabet ved at sende Genmab-aktien op med lidt over 2 % til 1.560 DKK. Dette er fortsat en markant rabat i forhold til vores 12-måneders kursmål på 2.800 DKK. Vi ser dog ingen grund til at foretage justeringer på baggrund af regnskabet, som efter vores opfattelse udgør en solid manifestation af, at Genmab er på en knivskarp rejse mod at afbøde patentkløften fra Darzalex. Vi mener, at den stærke udvikling, blandt andet for Epkinly, hverken anerkendes eller prisfastsættes korrekt af markedet.

Vi bemærker, at analytiker-konsensus på kursmålet nu indikerer et 12-måneders afkastpotentiale på cirka 50 %, og vi mener på den baggrund, at investorerne tilsyneladende lader usikkerheden om HexaBody-CD38 skygge for, at Genmab rent faktisk er bedre positioneret, end markedets aktuelle prisfastsættelse antyder.

Genmabs opkøb af ProfoundBio tidligere i år (læs mere i nr. 16/2024), samt de benhårde og kalkulerede strategiske prioriteringer og fokuseringen af ressourcerne mod de mest lovende programmer vidner om en moden og handlekraftig ledelse, der tør træffe de nødvendige valg for at optimere værdiskabelsen på langt sigt.

ASH og 1. kvartal 2025 er pejlemærker

På helt kort sigt ser vi frem mod ASH-konferencen, der løber af stablen den 7.-10. december. Her forventer vi stort fokus på Epkinly, hvilket også understreges af Genmabs egen meddelelse om, at mere end 20 abstracts vil blive præsenteret på ASH-konferencen. Vi planlægger at udgive en dybdegående analyse af det lovende CD3xCD20 bispecifikke antistof i kølvandet på de mange ASH-præsentationer, hvoraf 4 er de mere prestigefyldte mundtlige præsentationer.

1. kvartal 2025 bliver utvivlsomt afgørende for aktiens udvikling i den nærmeste fremtid. Her vil HexaBody-CD38-dataene ikke blot give klarhed omkring programmets fremtid, men også sende et vigtigt signal om styrken i Genmabs teknologiplatforme og evne til at udvikle “best-in-class” lægemidler. En evne som efter vores opfattelse allerede vil fremstå tydeligere efter ASH-konferencens intense dækning af Epkinly.

Det er svært at se investor-sentimentet omkring Genmab ændre sig væsentligt indtil J&J-afgørelsen i 1. kvartal 2025 er afklaret. Vi fastholder dog uændret kursmålet på 2.800 DKK, som en klar refleksion af de mange underliggende værdier i Genmab. Værdier som J&J-usikkerheden pt. synes at skygge for.

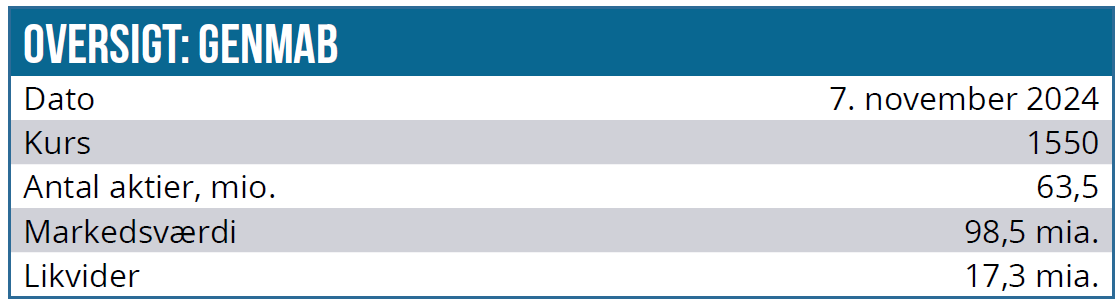

Kurs på analysetidspunkt: 1.560 DKK

Kursmål: 2.800 DKK

Analysedato: 7. november 2024

David Mygind og/eller dennes nærtstående ejer aktier i Genmab. Aktien ligger også i Life Science Modelporteføljen.

David Mygind

Disclaimer: Læs her om ØU’s aktieanalyser.