Torms aktiekurs er skåret med 1/3 på rundt regnet to måneder, og investorerne frygter tilsyneladende, at festen allerede er slut. Det mener vi ikke, og det sætter aktien op til et pænt comeback, hvis den negative rateudvikling vender.

Lad os slå fast med det samme, at Torm leverede en solid præstation i det normalt sæsonmæssigt svage 3. kvartal. Selvom rateniveauet lå noget under de høje niveauer i 1. halvår, så var det marginalt højere end 3. kvartal sidste år. Torm opnåede således et rateniveau på 33.722 USD/dag i kvartalet mod 33.010 USD/dag sidste år.

Når det umiddelbart kan se lidt skuffende ud, er det fordi, Torm i 1. halvår nåede rater over 40.000 USD/dag, men det hører med til historien, at produkttankermarkedet har oplevet en kannibalisering fra de større råolietankere i kvartalet, som er blevet renset op for at sejle med diesel o. lign.

Råolietankerne er i løbet af oktober vendt tilbage til råoliemarkedet, hvilket burde styrke produktmarkedet. Da vi samtidig er kommet ind i højsæsonen, er det overraskende, at rateniveauet i 4. kvartal indtil nu har været dårligere end 3. kvartal.

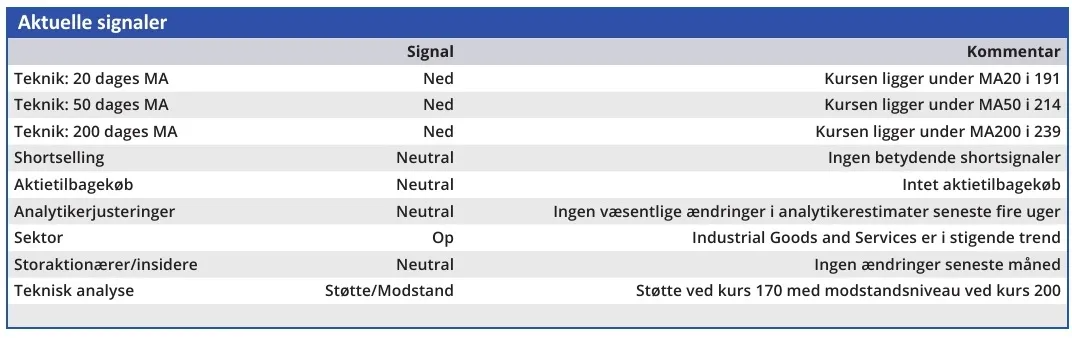

At højsæsonen er begyndt med et faldende rateniveau til trods for, at råolietankerne er på vej ud af markedet, ses tydeligt i aktiekurserne for de store tankeraktier. Også for Torm, som i løbet af to måneder har mistet en tredjedel af kursværdien, og en række investorer stiller sig utvivlsomt spørgsmålet, om festen nu endegyldigt er slut.

Det tror vi alt taget i betragtning ikke. 4. kvartal har indtil nu været præget af en lavere raffinaderiaktivitet, især i det største område (Mellemøsten), hvor eksportvolumen har været op mod 8 pct. lavere i oktober. Efterspørgslen på transport har med andre ord været lavere end normalt.

Vi ser stadig, at den strukturelle styrkelse af tankermarkedet er intakt med uroen i Det Røde Hav og en Ukraine-konflikt, hvor der ikke ses en løsning lige om hjørnet. I hvert fald ikke en løsning, hvor EU genoptager importen af russisk olie, diesel m.m.

Ordrer på nye skibe er omvendt stadig i fremgang, men der er lang leveringstid på nye bestillinger, da skibsværfterne stadig har travlt med at bygge andre skibe (især container- og gasskibe).

Med et ratecomeback vil vi helt sikkert også se et comeback til aktiekurserne. Torms aktiekurs bundede i sommeren 2023 ved 150, hvor rateniveauet også var skuffende i forhold til de forudgående fantastiske kvartaler.

I forhold til dengang har vi nu en krise i Det Røde Hav, ligesom nogle af Trumps mulige tiltag indirekte kan styrke produktmarkedet. Her kan tænkes f.eks. på yderligere Iran/Venezuela-sanktioner og større indenlandsk olieproduktion.

Udfordringerne har ikke sat sig betydeligt i skibspriserne endnu, og det indikerer, at ratefaldet ikke er så permanent, som aktiekursudviklingen antyder.

Der er til tider høj søgang i shipping, og som investor skal man acceptere muligheden for, at det ikke går som ventet. Det har været tilfældet på det seneste, men vi ser en god mulighed for ratecomeback i løbet af højsæsonen ind i 1. kvartal og dermed også et kurscomeback.

Konklusion

Aktuel kurs 167,80

Kortsigtet (< 3 mdr.) Køb

Langsigtet (12 mdr.) Kursmål 220

Steen Albrechtsen

SA og/eller dennes nærmeste ejer aktier i Torm

Disclaimer: Læs her om ØU’s aktieanalyser.