Demants aktiekurs faldt 3,6 pct. ned ved børsens åbning tirsdag efter offentliggørelse af 3. kvartalsregnskabet. Men kursen rettede sig hurtigt, hvilket indikerer, at markedet allerede havde indarbejdet de negative dele af regnskabsmeddelelsen i den aktuelle kurs.

Og det er tydeligt, at Demants 3. kvartalsregnskab viser udfordringer. I regnskabets første afsnit oplyses således, at den organiske vækst i 3. kvartal var 2 pct., hvilket er i den lave ende af helårsforventningerne for 2024, som fastholdes på 2-4 pct.

Man vælger i regnskabsmeddelelsens allerførste linje at lægge fokus på divisionen Hearing Care ved at knytte den organiske vækst sammen med en ”very strong performance in Hearing Care”. Men længere ned i regnskabet tilføjer man et vigtigt ord til sætningen: ”…driven entirely by very strong performance in Hearing Care”.

Understregningen er vores, for der er vigtig information i ordet ”entirely”. Altså ”udelukkende”. Det viser sig nemlig, at Demants Hearing Aidsdivision med 56 pct. af omsætningen i 2023 ikke bidrager til den yderst beskedne organiske vækst på 2 pct. Faktisk er den organiske vækst i Hearing Aids minus 1 pct. i 3. kvartal og kun plus 1 pct. i årets første tre kvartaler.

Den negative vækst i Hearing Aids betegnes som en anelse under forventningerne, og forklaringen er interessant. Det oplyses således, at ”The development in the average selling price (ASP) continued to be very positive due to a strong product and channel mix. However, this was more than offset by negative unit growth due to lower sales to more price-focused channels and segments.”

Med andre ord formår hævede salgspriser ikke at kompensere tilstrækkeligt for et faldende antal solgte enheder.

Forklaringen på det mistede enhedssalg er kundernes skift til billigere produkter, og det sender tankerne tilbage til september. Her lancerede Apple ny software til sine AirPods, som kan hjælpe hørehæmmede. Og dermed være en potentiel trussel mod den etablerede høreapparatbranche, som vi skrev om i ØU Formue 32/2024.

Øget konkurrence presser normalt priserne, og selvom Demants dårlige 3. kvartal ikke kan tilskrives Apple, kan vi være på vej ind i en ny tid med større pres på høreapparatproducenternes omsætning og indtjeningsmargin.

I et marked, hvor Hearing Cares organiske vækst på 7 pct. i 3. kvartal var eneste lyspunkt i forhold til minus 1 pct. i Hearing Aids og minus 4 pct. i Diagnostics, harmonerer disse udsigter ikke med Demants forventede Price/Earnings 2024 på 20,1 i forhold til børsens gennemsnitlige P/E på 14,2.

Udviklingen i Demants P/E fra 35,2 for fem år siden til 20,1 i dag viser da også, at investorerne gradvist har skruet ned for forventningerne om vækst.

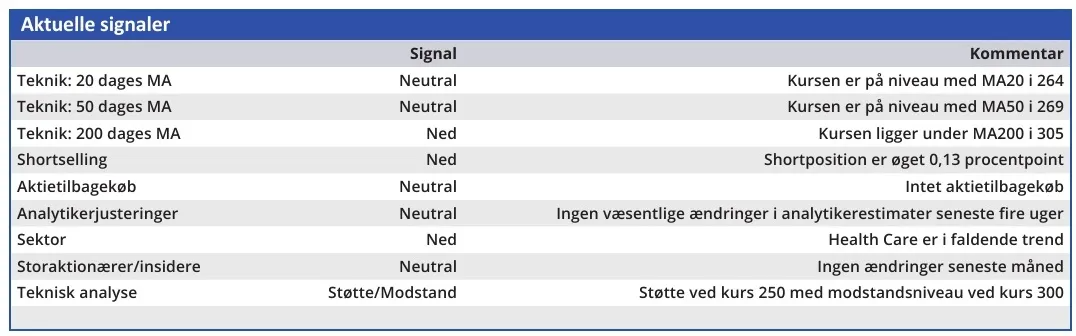

Spørgsmålet er imidlertid, om en P/E på 20,1 stadig er for høj? Her bør Demants mulighed for at øge omsætning og indtjening gennem opkøb som kompensation for en lav organisk vækst tages i betragtning, og med en mindre reduktion af kursmålet fra 288 til 266 anser vi aktien for at være korrekt værdiansat ved det aktuelle kursniveau.

Konklusion

Aktuel kurs 262,20

Kortsigtet (< 3 mdr.) Hold

Langsigtet (12 mdr.) Kursmål 266

Bruno Japp

Disclaimer: Læs her om ØU’s aktieanalyser.