AddLife har en solid position i en branche med stabil og stigende efterspørgsel, og umiddelbart er der udsigt til en årlig organisk vækst i niveauet 5 %. Salget i både Medtech og Labtech forretningsområder var stabilt i 3. kvartal, som normalt er et kvartal med årets laveste aktivitet. Selskabets fortsatte prioritet er at øge marginen i datterselskaberne, og der arbejdes nu på at forbedre virksomhedernes lønsomhed og nedbringe nettogælden over de kommende år, hvilket gør virksomheden interessant for den langsigtede investor. Der er udsigt til en god afslutning på året, selvom nogle kunder stadig har finansieringsudfordringer og derfor ikke har skruet op for instrumentkøbet.

I årets første 3 kvartaler steg nettoomsætningen med 5 % til 7.468 mio. SEK sammenlignet med 7.141 mio. SEK for den tilsvarende periode i 2023. Den organiske vækst var 5 %, men EBITA faldt med 5 % fra 857 mio. SEK til 813 mio. SEK, svarende til en EBITA-margin på 10,9 %. Det påvirkede også resultat efter skat, som udgjorde 160 mio. SEK sammenlignet med 233 mio. SEK for den tilsvarende periode i 2023. Til gengæld steg pengestrømmene fra løbende drift fra 325 mio. SEK til 429 mio. SEK.

AddLifes virksomheder i forretningsområdet Medtech leverer medtech produkter samt hjælpemidler til hjemmeplejen. Området udgør næsten 2/3 af AddLifes forretning, og nettoomsætningen udgjorde 4.817 mio. SEK i de første 9 måneder af 2024, hvilket er en stigning på 6 % i forhold til den tilsvarende periode sidste år. Den organiske vækst udgjorde 10 %. EBITA udgjorde 551 mio. SEK og var uændret i forhold til samme periode sidste år, hvilket for perioden 2024 svarer til en EBITA-margin på 11,4 %.

Plejekøerne i sundhedssektoren er ikke blevet mindre, og væksten i Medtech blev holdt tilbage af det relativt lave antal gennemførte operationer. Det lavere antal gennemførte operationer skyldtes sæsonmæssige effekter, men også sundhedsstrejker, personalemangel og politisk drevne ændringer i sundhedsvæsenet i flere lande.

Inden for forretningsområdet Labtech sælger AddLife produkter og services til diagnostik samt biomedicinsk forskning og laboratorieudstyr. Området udgør lige over 1/3 af forretningen.

Nettoomsætningen i Labtech steg i årets første ni måneder med 2 % i til 2.656 mio. SEK med en EBITA-margin på 10,7 %. Den organiske vækst i 3. kvartal udgjorde 3 %, hvortil kom tilkøbt vækst på 3 %. Salget af forbrugsvarer inden for Labtech var stabilt og voksende, men for virksomheder inden for forskningsområdet er der stadig usikkerhed omkring kapitalinvesteringer (og finansiering kan være en udfordring), hvilket påvirkede instrumentsalget negativt. En række vigtige ordrer blev sikret i løbet af 3. kvartal, men leverancerne forventes påbegyndt i næste kvartal. I Østeuropa var 3. kvartal svagere i lighed med sidste år, men selskabet forventer en stærk afslutning på året.

Selskabet ser frem til et sæsonmæssigt stærkt fjerde kvartal og et fortsat fokuseret arbejde med at forbedre lønsomheden i koncernen.

Fremtidige muligheder og udfordringer

AddLifes tiltag for at forbedre lønsomheden har sænket omkostningsniveauet i datterselskabet AddVision, og forretningen er igen profitabel. Forbedringer i rentabiliteten i begge forretningsområder Labtech og Medtech er fortsat den højeste prioritet for AddLife. Produktporteføljerne er blevet opdateret, produktionskapaciteten øget, samarbejdet med leverandørerne er intensiveret, og salget af nye produkter har udviklet sig godt, og der er også gennemført organisatoriske ændringer for forbedret kommercielt fokus og øget effektivitet. Arbejdet med at forbedre pengestrømmen og yderligere effektiviseringer i selskaberne fortsætter.

I begyndelsen af 3. kvartal blev BonsaiLab, en spansk bioteknologivirksomhed med et markedsledende udvalg af instrumenter og forbrugsstoffer til celle- og molekylærbiologi, opkøbt. Forretningen udvikler sig godt, har gode markedsforhold og god lønsomhed. Arbejdet med at evaluere flere opkøb af lignende type, som bidrager til øget vækst og lønsomhed, intensiveres nu. Med en årsomsætning i niveauet 80 mio. SEK vil opkøbet reelt ikke kunne ses i regnskaberne.

AddLifes resultater og implementeringen af strategien påvirkes af en række eksterne faktorer, som AddLife kun har begrænset mulighed for at styre eller påvirke. De eksterne risikofaktorer for AddLife er den aktuelle økonomiske situation i kombination med markedsudvikling, konkurrencesituationen samt offentlige indkøb og politiske beslutninger vedr. sundhedssektoren på enkeltmarkeder og i Europa som helhed.

Kursmål

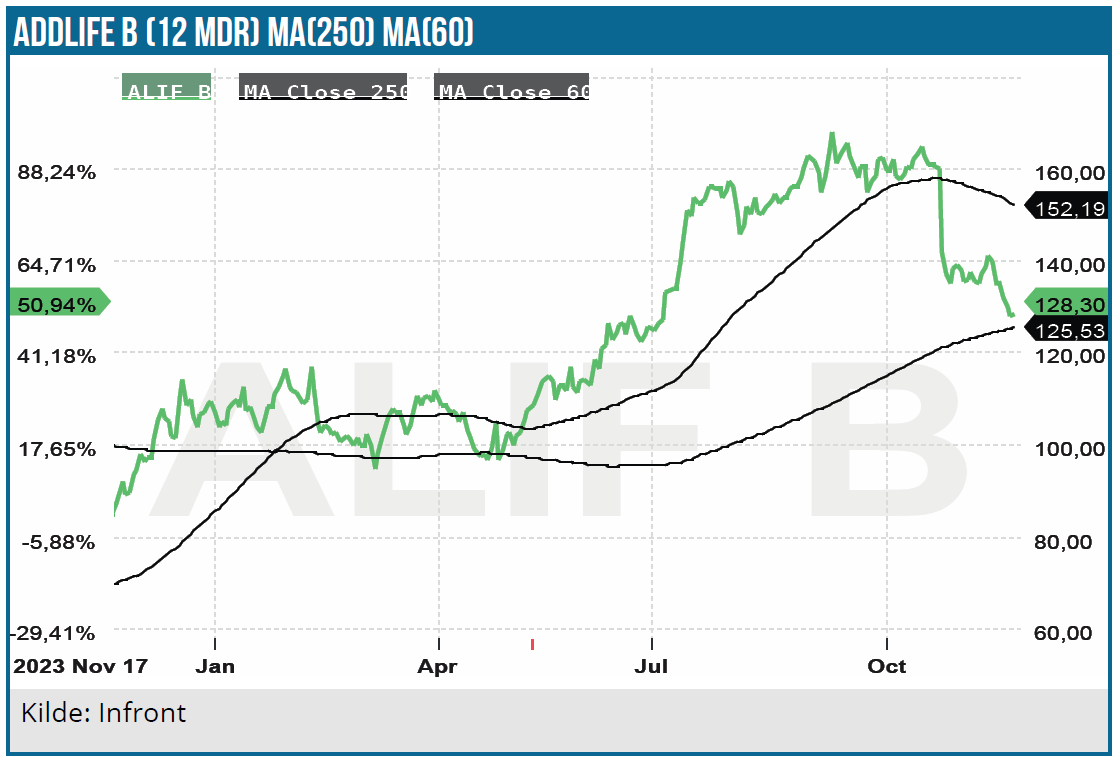

AddLife blev i slutningen af 2022 handlet på topniveauet omkring 380 SEK, hvor selskabets vækstmodel via opkøb af en række selskaber viste gode resultater. Siden da er kursen faldet ganske betydeligt, og aktien handles i øjeblikket omkring 140 SEK.

AddLife har flere attraktive egenskaber, når de økonomiske udsigter er usikre med et marked, der muliggør en blanding af organisk og opkøbsdrevet vækst. Et stort behov for sygepleje og lange køer understøtter efterspørgslen, og virksomheden vil sandsynligvis kunne vokse hurtigere, end den gjorde før, når en tilbagevenden planlagt hospitalsdrift vil finde sted.

Selskabet har fortsat behov for at konsolideres ovenpå de mange år med opkøb. Der fokuseres nu på at øge indtjeningsmarginen i datterselskaberne og forbedre pengestrømmene, så den høje gældsætning kan nedbringes. I øjeblikket hæmmer den mulighederne for opkøb i større skala, og når balancen er styrket, kan AddLife formentlig vende tilbage til den oprindelige opkøbsstrategi og supplere den organiske vækst med strategiske, profitable opkøb.

Vigtige faktorer for investorernes vurdering på det seneste er, at lønsomheden er i bedring, og at rentenedsættelser og forbedret pengestrøm arbejder for en nedbringelse af gældsætningen.

Vi vurderer, at AddLife er en veldrevet virksomhed i en (sundheds-) sektor med relativt stabil vækst på mindst 5 % de kommende år. Ifølge konsensusestimater forventes væksten for 2025 og 2026 til at udgøre 5,9 % om året.

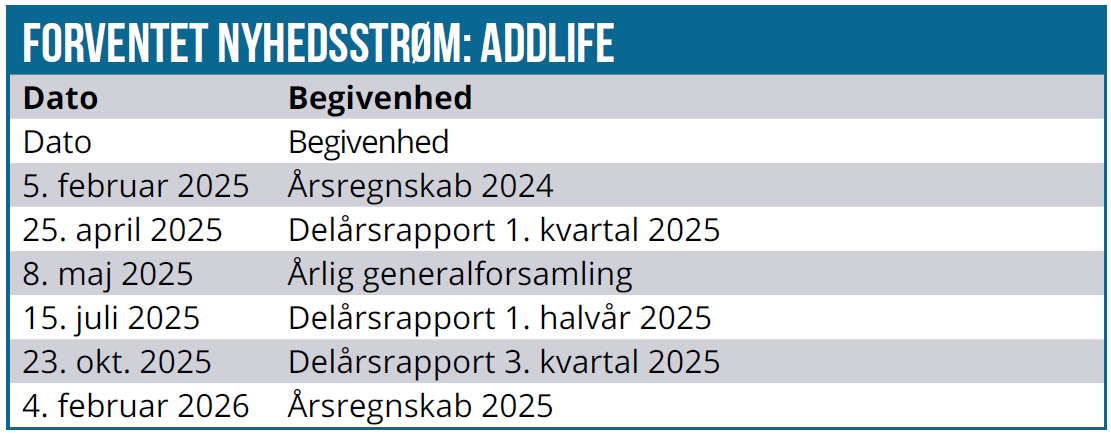

Det skaber forudsætningen for fortsat vækst i de kommende år, når opkøbsrejsen drevet af demografisk udvikling, opkøb og samfundets sundhedsefterslæb genstartes. Vi ser aktien som interessant på langt sigt og hæver vores kursmål til 150 SEK med en tidshorisont på 12-24 måneder.

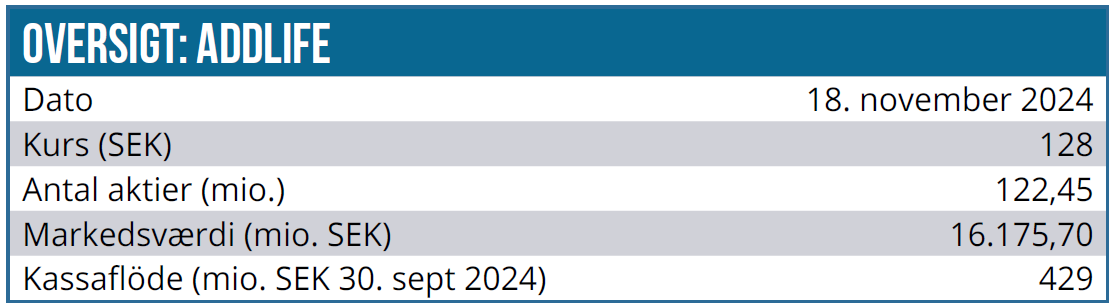

Kurs på anbefalingstidspunkt: 129,80 SEK

Kursmål: 150 SEK

Analysedato: 21. november 2024

Andrea Backlund

Disclaimer: Læs her om ØU’s aktieanalyser.