For investorerne synes der lige nu kun at være et afgørende spørgsmål for GN Store Nord, og det handler om Headset-divisionen Enterprise (erhverv). En markedsvending ovenpå ”post-covid”-nedkølingen har været undervejs længe og er blevet udskudt et par gange. 3. kvartalsregnskabet viste små forårstegn, men det står også klart, at det har taget længere end forventningen så sent som i sommers, og investorerne bør nu kigge mod 2025 i stedet for. I kulissen spøger også en fortsat stor short-andel.

Det går igen som smurt i høreapparatsdivisionen hos GN Store Nord. Det samme kan ikke siges om headset-divisionerne Enterprise og SteelSeries & Consumer, og det er der, skoen trykker i investorernes øjne. Sidstnævnte er efter sommerens beslutning om at lukke consumer-forretningen nu mere eller mindre kun SteelSeries.

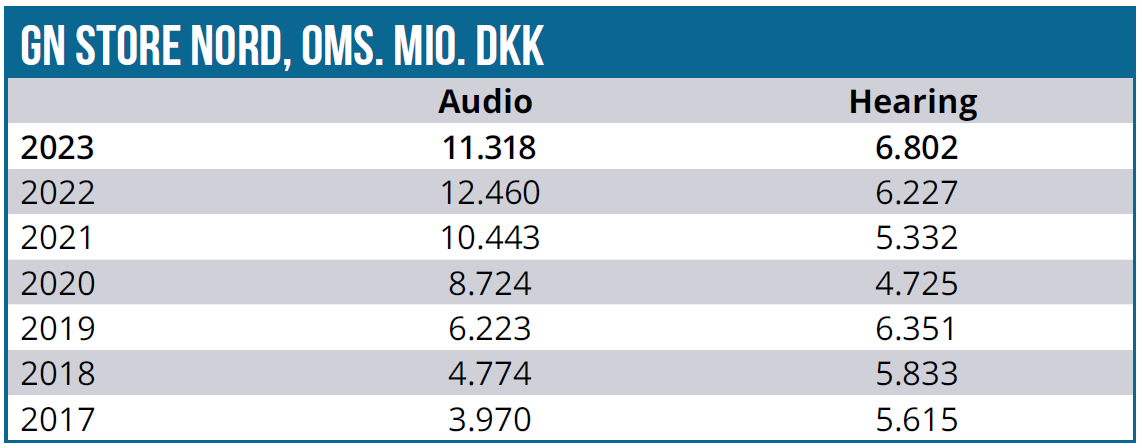

Hearing leverede 10 % organisk vækst i 3. kvartal, og samlet for årets første 9 mdr. blev det til en organisk vækst på 11 %. Som tegn på, hvor godt det går, præciserer GN nu, at væksten vil lande i den øverste halvdel af det oprindelige interval på 8-12 %, dvs. nu 10-12 %. Væksten er vigtig for Hearing, fordi den er med til at løfte indtjeningen via de stordriftsfordele, som har været lidt under pres i flere år efter det niveauskifte i omsætningen, som covid bragte med sig, samtidig med at den globale inflationskrise pressede omkostningerne. GN fastholdt et højt organisatorisk- og omkostningsniveau uden store omstruktureringer i håb og forventning om, at markedet vendte tilbage. Det må siges at være tilfældet nu, og GN Hearing vil i år krydse 7 mia. DKK i omsætning, hvilket er over omsætningen i 2019. Mere vigtigt er det dog, at EBITA for kerne-aktiviteterne lander omkring 20 % mod en tidligere forventning om 18-20 %. Dvs. at marginen alt andet lige er tilbage på det historiske niveau.

Kerne-EBITA kan sammenlignes med EBITA i det ”gamle GN Hearing”, før man begyndte at arbejde henimod et samlet GN ”OneGN”. I det nye organisatoriske setup leverede Hearing en divisional profitmargin på 34,8 %, svarende til en forbedring på 6 %-point ift. 28,9 % i samme kvartal 2023 og 34,2 % i årets første 3 kvartaler. Kort sagt kører Hearing altså på nu skinner, og man ser ud til at indfri målsætningen til indtjeningen. Det er dog ikke kun skalafordele, der hjælper, for bruttomarginen steg med 2,4 procentpoint til 64 %, og det resulterede i et løft af bruttofortjenesten fra 1.019 mio. DKK. til 1.103 mio. DKK.

Artiklen fortsætter efter grafikkerne.

Enterprise ender i bunden af interval

Man kan ikke sige det samme for Enterprise, som udgøres af størstedelen af den originale audio-forretning, når man ser bort fra high end gaming brandet SteelSeries og den forbruger-forretning (bl.a. Jabra Elite), som man er i gang med at lukke ned. En forretning der omsatte for ca. 1 mia. DKK i 2023 og i år kun ventes at bidrage med 450 mio. DKK pga. nedlukningen.

For Enterprise med en omsætning i niveauet 7,5 mia. DKK handler det stort set kun om, hvornår makroøkonomien vender op igen, og virksomhederne får lyst (og behov) for at udskifte headsets og videokonferenceudstyr (sidstnævnte udgør kun ca. 15 % af omsætningen).

Man startede året med et ret stort interval på -3 % til +5 % for Enterprise, men har nu præciseret til omkring -3 %, dvs. helt i bunden. Det står klart, at den vending, man så sent som i sommer håbede på at se i løbet af 2. halvår, ikke kommer. GN er nu optimistisk omkring 2025, hvor man forventer at se vækst. Optimismen styrkes bl.a. af, at man på det seneste har set (små) positive tegn i salgs-statistikken, hvor salgskanalernes salg ud (sell-out) til forbrugerne har været bedre end GN’s salg ind (sell-in) til salgskanalerne.

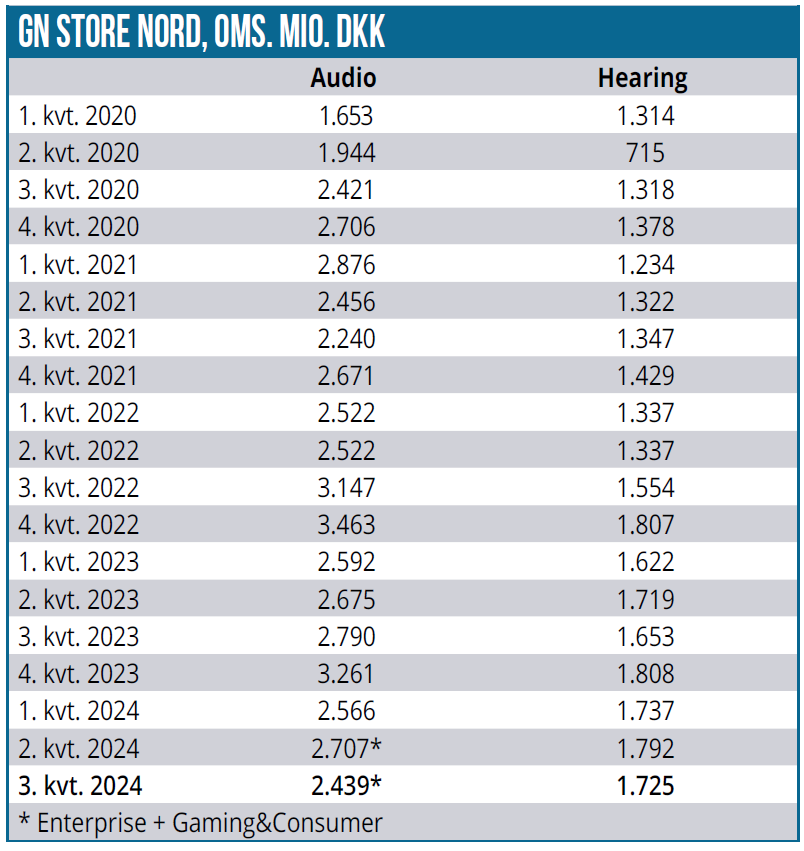

En udvikling man også har set fortsætte ind i oktober måned. Altså er lagrene i salgsleddet principielt blevet nedbragt, og mere præcist viste kvartalets sell-out en organisk vækst på -3 %, mens GN’s organiske vækst var på -7 % for Enterprise i kvartalet. Trods tilbagegangen lykkedes det at løfte bruttomarginen med 2,1 % til 55,2 % og dermed bane vejen for en mere strukturel indtjeningsfremgang.

For SteelSeries var kvartalet også lidt til den skuffende side, omend der for helåret stadig ventes at være en positiv organisk vækst i midten af intervallet på 2-10 %. Når forbruger-forretningen er afviklet, vil SteelSeries’ vækst stå mere alene og tydeligere frem.

Nedlukningen af forbruger er en del af en større strømlining og effektiviseringsøvelse. Samlet set forventer det nyeste omkostnings- og effektiviseringsprogram at hente 600 mio. DKK i besparelser i 2026, hvoraf 400 mio. DKK skal nås allerede i år. Med 115 mio. DKK realiseret i 3. kvartal er man i år nået over 300 mio. DKK og dermed godt på vej mod målsætningen om 400 mio. DKK ved årets udgang.

Et solidt cash flow i 3. kvartal er også med til at styrke tilliden en smule og rykke selskabet lidt længere væk fra den gældsafgrund, der truede sidste år inden rekapitaliseringen.

Shortandel og Apple-konkurrence?

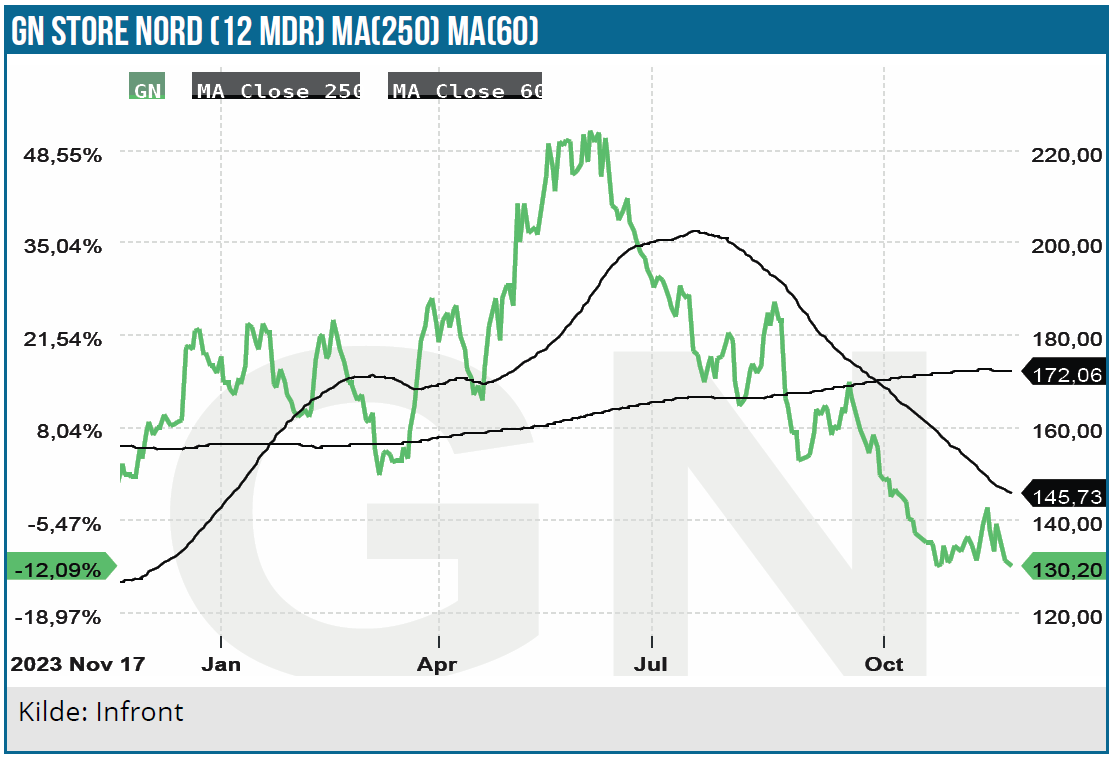

Efter regnskabet var der små bevægelser i short-andelen, mens status lige nu er en short-andel, som stadig ligger over 10 %. Det er for tidligt at sige, om det lille fald fra toppen er en decideret vending, men den kraftige positive kursreaktion på regnskabet indikerer bestemt, at der er sket noget i investor-kulisserne, og at forventningerne til GN har været lave. Det sås også i kursudviklingen op til regnskabet, som givetvis også var påvirket af de mulige told-udfordringer fra Trump.

Det gode cash flow, marginbedringen, den solide Hearing-præstation og ikke mindst det faktum, at hver dag, der går, principielt er en dag tættere på vendingen for Enterprise-forretningen, bør lægge en betydelig dæmper på downsiderisikoen og på lysten til at øge shortandelen. Den bedrede indtjening betyder også, at selskabets store gæld bliver en mindre og mindre udfordring.

På den anden side kan man sige, at den mulige konkurrence fra Apple er en usikkerhed, der stadig lurer i kulissen og formentlig kan være et vægtigt argument hos shortspekulanterne, selvom der indtil videre synes at være rimelig enighed om, at Apple måske snarere udvider totalmarkedet fremfor at kapre markedsandele fra de eksisterende spillere.

Tidligere har vi set, at den store højtalerproducent Bose uden stor succes også forsøgte at træde ind i den billige OTC-ende af markedet. Ligesom det umiddelbart er tilfældet med Apple, skete det via direkte salg til forbrugerne, og dermed kan manglen på en hel support-/tilpasningsorganisation med hørespecialister også vise sig at blive en udfordring for Apple. Omvendt er der en enorm prisforskel, som også kan understøtte argumentet om, at Apple blot er med til at udvide totalmarkedet, og at man ikke direkte konkurrerer på den samme del af markedet.

Det er værd at notere, at shortpositionen hen over september og oktober gik fra 7 % til 10,5 %, og at Apples intentioner om at træde ind i sektoren netop blev alment kendte i midten af september, da FDA godkendte brugen af visse AirPods som høreapparater. Apples planer kan altså være en oplagt forklaring på den høje shortandel, udover udfordringerne i Enterprise og den overraskende nedlukning/afvikling af consumer-forretningen, som har pillet ved investorernes tillid.

Apple blev i øvrigt ikke nævnt ved navn en eneste gang på telefonkonferencen ovenpå 3. kvartalsregnskabet.

Bliver 2025 et vendingsår?

Samlet set er det vores vurdering, at aktien bestemt har fået for mange tæsk på det seneste. Som vi dog også har skrevet tidligere, bør man have respekt for store shortpositioner i enkeltaktier. Det er fortsat tilfældet med GN – og udviklingen i shortpositionerne vil formentlig på kort sigt være den mest afgørende faktor for aktiekursens udvikling.

Ser vi en vending i Enterprise næste år, er der pludselig udsigt til, at alle 3 divisioner kan levere en fornuftig vækst samtidig med, at effektiviseringsgevinsterne begynder at slå tydeligt igennem. Hvis shortpositionen er uændret høj, kan det godt pludselig vise sig at være en giftig cocktail for shortspekulanterne, og så har vi set eksempler på, at det kan gå stærkt opad.

Det er klart den mest optimistiske vinkel, sådan som verden ser ud lige nu. Vi kigger dog stadig opad, fordi indtjeningsfremgangen bør sikre, at GN’s kursfald ikke udvikler sig til en egentlig krise for selskabet og aktien.

Vort kursmål på 200 DKK kan lige nu se meget fjernt ud. Omvendt må vi også konstatere, at der ikke er noget radikalt i 3. kvartalsregnskabet, der får os til at ændre kursmålet, selvom det er oplagt, at det følger med vendingen i Enterprise. Dermed er tidshorisonten på kursmålet også udskudt.

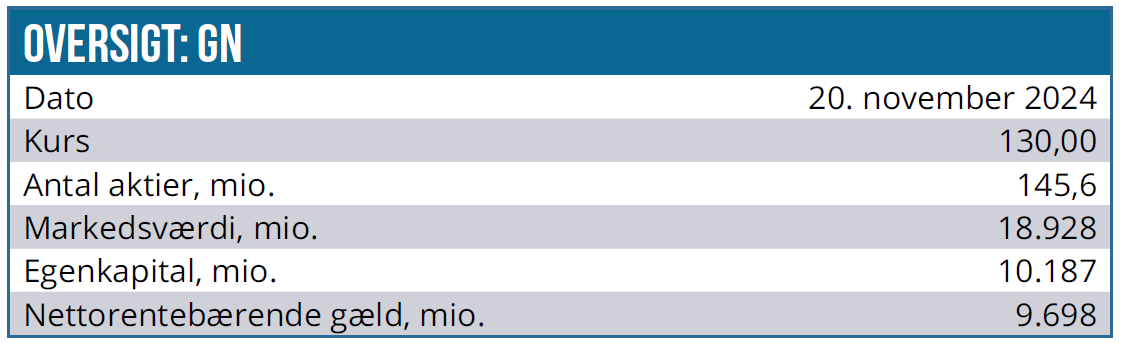

Kurs på analysedato: 130 DKK

Kursmål: 200 DKK

Analysedato: 20. november 2024

Steen Albrechtsen + og /eller dennes nærtstående ejer aktier i GN Store Nord

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser.