Det er stadig langt fra en ubetinget positiv præstation, Elekta leverer i øjeblikket, hvor margin og omsætningsvækst ligger til den lave og skuffende side. Nye produktlanceringer og de første tegn på comeback i Kina er de små positive tegn i sidste uges 2. kvartalsregnskab, der giver håb om, at udviklingen så småt er ved at vende. Investorerne synes dog stadig at ville se bevis på fremgang og uddeler ikke kursstigninger lige nu på forventet efterbevilling. Det kan snart blive mere interessant at være Elekta-investor, hvis Elekta som lovet leverer fremgang hen over 2. halvår og med et flot 4. kvartal i regnskabsåret. Toldtrusler har dog også bragt en ny risiko ind i aktien.

Elekta, som producerer strålekanoner, scannere, m.m., er stadig ikke kommet over de seneste mange kvartalers slingrekurs. Præstationerne har været svingende på salgssiden og faldet i marginen er skuffende og sætter sig spor i aktiekursen. Selvom der er udsving fra kvartal til kvartal, har Elekta i gennemsnit stadig en ordreindgang, der er højere end den fakturerede omsætning de seneste 12 mdr. Den såkaldte book-to-bill ratio var dog f.eks. kun på 0,99 i 2. kvartal, men på 1,09 for de seneste 12 mdr. Elekta har dermed stadig en pæn ordrebog på over 40 mia. SEK, eller hvad der svarer til mere end 2 års omsætning. Så længe book-to-bill over tid holder sig over 1, er det klart, at det vil resultere i vækst før eller siden.

Bruttomarginen var også i 2. kvartal til den skuffende side med et niveau på 35,7 % mod 36,7 % for 1. halvåret. I 2. kvartal var de negative faktorer en lavere omsætning generelt, valutafald og mere specifikt store leveringer til Ukraine, hvor marginen var lavere. Uanset årsagerne er der et godt stykke vej tilbage til et niveau på den rigtige side af 40 %, som Elekta har leveret tidligere.

Vi forventer, at Elekta vil få en hjælpende hånd fra ordrebogen, hvor de gamle og dårligt prisede ordrer efterhånden er ved at forsvinde, samtidig med at nylancerede maskiner også kommer med en bedre margin. Det tæller formentlig også negativt med til margin-billedet, at service-omsætningens andel ikke var lige så høj som i 1. kvartal.

Det positive at tage med fra regnskabet er kommentarerne om, at salg og profitabilitet vil blive bedre i 2. halvår. Her får Elekta også hjælp af, at 4. kvartal var dårligt sidste år. Ikke desto var budskabet klart, at vi formentlig vil se gradvis bedring hen over 2. halvår, hvor især 4. kvartal vil se godt ud.

Med en fastholdt forventning om en midt-encifret omsætningsvækst for hele regnskabsåret er det klart, at 2. halvår skal være godt, når 1. halvår har leveret en negativ organisk vækst på 2 % og en rapporteret omsætningsvækst på -5 %.

Ordreudsigterne er bedre generelt, og særligt er det APAC og EMEA der nok vil trække mest hen over 2. halvår. Budskabet er også, at nogle kunder ser ud til at have afventet Elektas nyeste lanceringer, og derfor først nu begynder at sætte gang i udbud- og tilbudsprocesser.

Kina har nået bunden?

Aktiviteten i Kina er nu på vej frem igen, og selvom det er fra lave niveauer, så er der pæn fremgang i ordreindgangen.

Omsætningen i APAC-regionen var flad i 2. kvartal, og Kina bidrog kun med et fald på 1 %. Mere interessant var kommentarerne til ordreindgangen, hvor der var tale om en ”stærk 2-cifret vækst”. Det hænger dog også sammen med, at Kinas ordreindgang i samme kvartal sidste år nærmest var i frit fald. Som vi skrev dengang, var der tale om et fald i ordreindgangen på ca. 50 %, så selvom der er tale om 2-cifret fremgang denne gang, er det for tidligt at klappe i hænderne. Men sammen med CEO’s kommentarer og anekdoter fra et nyligt besøg i Kina, så giver det grobund for optimisme. Der er ved at komme gang i de offentlige udbud igen, og her skal vi huske på, at det offentligt udgør langt størstedelen af markedet i Kina.

Tidligere var det forventningen at se et comeback i løbet af foråret 2024, dvs. primært 4. kvartal i regnskabsåret (februar-april 2024). Det skete som bekendt ikke, men nu begynder vi trods alt at se mere håndgribelige tegn på et comeback.

P/E på 13-14

Efter det seneste kursfald er P/E for Elekta helt nede omkring 13-14 for indeværende og næste regnskabsår. Konsensusestimaterne er derudover blevet skåret med op mod 5 % på det seneste, og det er især på indtjeningssiden fremfor omsætningssiden, at der er skåret. Det hænger fint sammen med, at både bruttomargin og EBIT-margin stadig er skuffende. Konsensusestimatet for det igangværende regnskabsår ligger omkring 6 % omsætningsvækst og en EBIT-margin på 12,5 %. Elekta forventer som nævnt uændret en ”midt-encifret” vækst i omsætningen med en forbedret margin (11,9 % sidste år).

Indtjening per aktie (EPS) ligger på 4,27 SEK i år (2024/2025) og 4,74 SEK for næste regnskabsår (2025/2026). Længere fremme kan vi konstatere, at konsensus indikerer, at Elekta ikke helt indfrier sin EBIT-margin-ambition på 14 % i regnskabsåret 2026/2027, men kun forventes at nå 13,8 %. I det efterfølgende år ventes til gengæld et niveau på 15,2 %, hvilket vil resultere i en P/E på 9, hvis aktiekursen ikke ændrer sig frem til da.

Kursmål sænkes lidt

Elektas aktiekurs har længe haft det svært, og selvom der er udsigt til bedring i forretningen hen over 2. halvår, har en ny risiko også meldt sig på banen – nemlig tariffer eller toldsatser. Selskabet producerer primært i England og i Kina, og det giver noget usikkerhed i investorøjne. Elekta havde ikke selv de store kommentarer til eventuelle told-effekter, men henviste blot til, at man havde prøvet det sidste gang, Trump var præsident, og at man slap pænt igennem det dengang.

Elektas strukturelle og langvarige vækstprofil er stadig intakt, fordi cancerbehandlingen i globalt perspektiv har store efterslæb i mange geografier, og fordi strålebehandlingen stadig er en grundsten i kampen mod cancer.

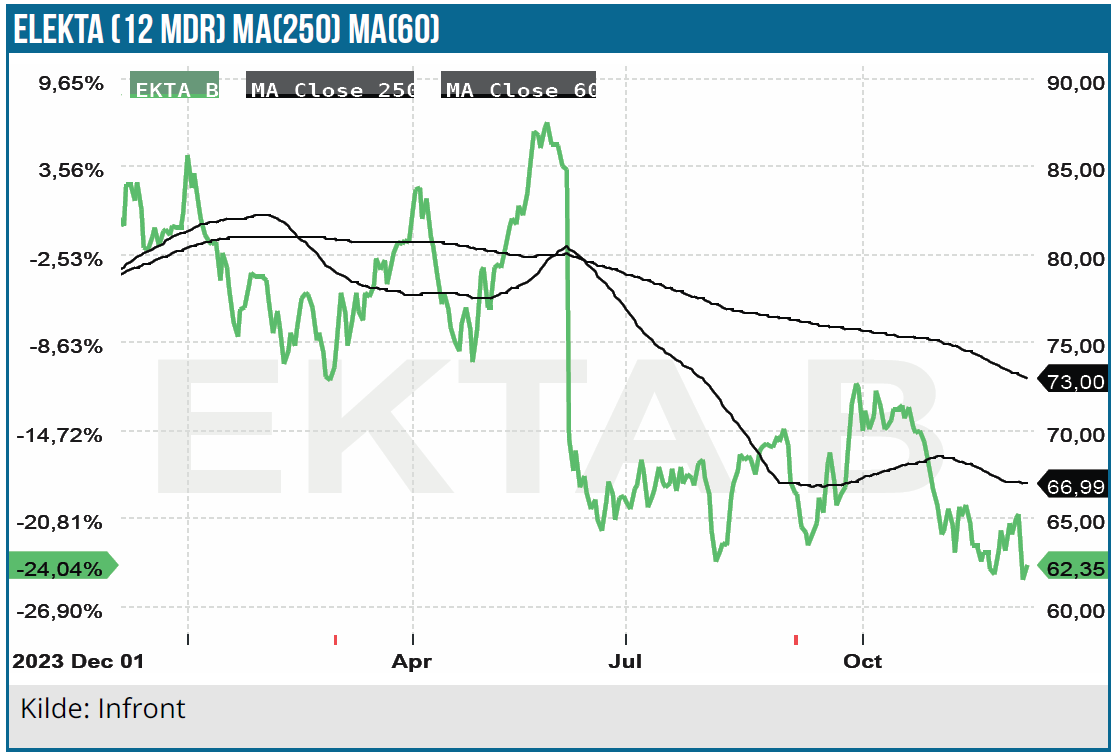

Aktiekursen ligger nu kun ca. 10 % fra bunden i 2022/2023 omkring 55 SEK, da renterne steg kraftigt. Det betyder alt andet lige, at downsiden bør være begrænset herfra, fordi forretningen grundlæggende set ikke er faldet sammen. Med tanke på Elektas P/E på 13-14 stykker kan den heller ikke siges at være aggressivt prissat. Ordrebogen giver også god støtte fremadrettet.

Vi sænker vort kursmål en anelse, fordi marginerne stadig halter mere end forventet, og toldproblematikken bringer en ny usikkerhed på banen. Samtidig må vi også tage den seneste kursudvikling med i betragtning. Jo svagere kursen og sentimentet er pt., jo mere er vi – realistisk set – også nødt til at justere kursmålet på kortere sigt. Vi sænker derfor kursmålet en smule fra 100 SEK til 90 SEK.

En klar bedring i 2. halvår bør være nok til at vende stemningen i takt med, at resultaterne og fremgangen realiseres, og så kan der fra den aktuelle kurs 62 SEK sagtens være et flot 2-cifret afkastpotentiale i 2025.

Aktien ligger tålmodigt i Life Science Modelporteføljen, hvor den vægter i underkanten af 10 %.

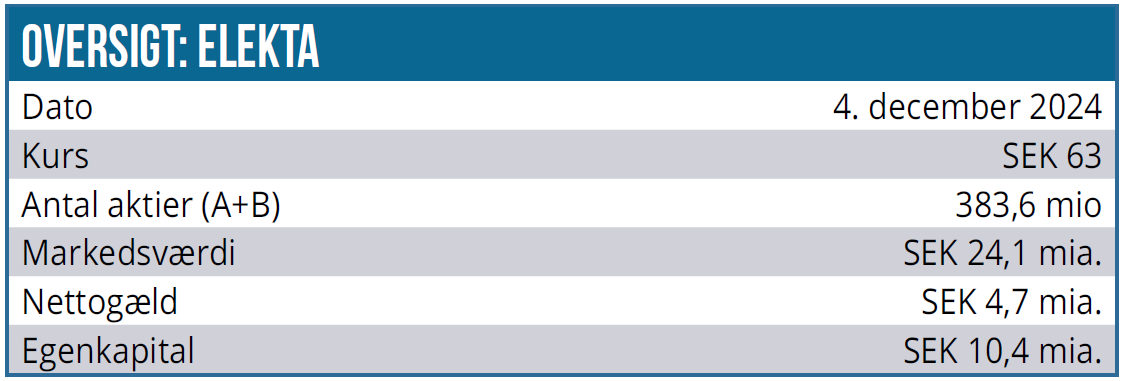

Kurs på anbefalingstidspunkt: 63 SEK

Kursmål: 90 SEK

Analysedato: 4. december 2024

Steen Albrechtsen og/eller dennes nærtstående ejer aktier i Elekta. Aktien ligger også i Life Science Modelporteføljen.

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser.