Kære læser

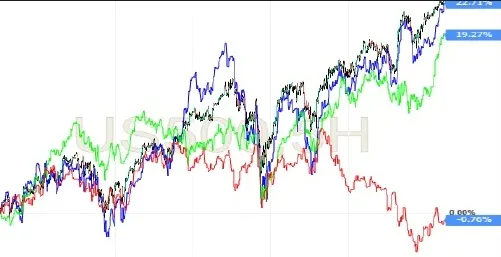

Frem til september i år kørte det danske C25-indeks nogenlunde parallelt med tyske DAX, amerikanske S&P 500 indeks og Nasdaq. Men fra september har først amerikanske aktier og sidenhen europæiske aktier taget en gevaldig optur, mens danske aktier (rød) over en bred kam har klaret sig elendigt.

Danske aktiers underperformance skyldes ikke, at de danske selskaber er blevet ringere end de udenlandske selskaber. Nej, forklaringen er den enkle, at både det danske C25 indeks og større Large Cap indeks er tungt vægtet med sektorer, som også internationalt har klaret sig rigtig dårligt.

Blandt andet blev det danske indeks den første del af året trukket frem af stigninger i Novo Nordisk, men siden sommer har landets største aktie ikke klaret sig særligt godt. Novo-aktien toppede i slutningen af juni i kurs 1030, før et fald på næsten 30 pct. til lige over kurs 700 for en måned siden.

Også en stribe andre health care aktier har performet ringe, blandt andet Genmab og GN Store Nord. Men en del af forklaringen på nedturen har også været generel svaghed i health care segmentet, og de professionelle investorers sektorrotation over i andre sektorer. Man kan næsten sige, at der har været tale om en triple-nedtur for danske aktier.

Den anden nedturssektor er grøn energi, hvor især Vestas, men også Ørsted, er sat voldsomt ned i kurs. I det hele taget har de store investorer trukket følehornene til sig i forhold til alternativ energi, som begynder at være meget, meget billig. Se blot den danske regerings fiasko med udbud af tre store havvindmølleparker i denne uge.

Grøn energi skal nok komme igen, men det kan komme til at tage tid. Læs denne baggrundsanalyse om, hvad der sker i sektoren, og hvorfor investorerne aktuelt holder sig langt væk.

Den tredje nedturssektor er shipping, med særlig fokus på tank og tørlast. Især kurserne på Torm og DS Norden har de seneste måneder udviklet sig ekstremt negativt, blandt andet i kølvandet på en normalisering af markedsforholdene efter coronakrisens flaskehalse og tårnhøje rater.

Vi ser begge aktier som billige valueaktier, der ligesom DFDS er sat markant ned på grund af usikkerhed om de makroøkonomiske udsigter, kommende høje toldmure og omlægning af de globale handelsmønstre.

Stigende vækst i USA

De seneste nøgletal fra USA indikerer en økonomi med vigende vækst, og dette billede er forstærket de seneste uger. For blot en måned siden var det meget tvivlsomt, om den amerikanske centralbank ville nedsætte den korte styringsrente på næste rentemøde den 18. december. Nu ses 86 pct. sandsynlighed for en rentenedsættelse, altså næsten sikkert.

Vi ser stigende sandsynlighed for, at opbremsningen i amerikansk økonomi kombineret med efterhånden tårnhøje værdiansættelser vil få det amerikanske aktiemarked til at knække. Det vil accelerere sektorrotationen over mod valueaktier og mod health care, og det kan potentielt løfte danske aktier meget højere op i 2025.

Vi bemærker, at det amerikanske aktiekrak indeks, Skew, nu ligger på det højeste leje i flere år. Det afspejler, at de store investorer nu køber forsikringer mod et aktiekrak og altså en større aktienedtur. Signalet bør man som investor anvende til at lægge en plan for, hvordan man nedbringer aktierisikoen, når der kommer yderligere svaghed i markedet.

Det kan komme til at gå meget hurtigt. Men lige nu er der mest fokus på en fortsat Trump-Trade, der dog ignorerer, at globale handelshindringer meget hurtigt kan udløse stigende inflation, og der er allerede de første indikationer på stigende risiko i den retning.

God læselyst

Morten W. Langer

Chefredaktør