Finansanalytiker Per Grønborg har analyseret tabsudviklingen i de 22 største danske banker over de seneste 21 år, med henblik på at tegne et billede af deres historiske kreditkvalitet. I denne første analyse kigger han på tabsudviklingen i de seks største danske banker. Den underliggende kreditkvalitet er stort set ens for de større banker. Men der er enkelte, der skiller sig positivt ud: Nemlig Danske Bank og Ringkjøbing Landbobank med en gennemsnitlig tabsprocent på 0,38 pct. og 0,40 pct., hvor de øvrige ligger i intervallet op til 0,5 pct., skriver Per Grønborg.

Med risiko for, at svaghederne i dansk økonomi bliver tydeligere, bliver det også stadig vigtigere at forstå bankernes potentielle tabsbillede på usikre udlån. Finanstilsynets inspektionsredegørelser med fokus på kreditkvalitet samt på de ledelsesmæssige skøn – bankernes ”hemmelige” tabsbuffer har jeg gennemgået i de seneste udgaver af ØU Finans.

I denne udgave og næste uge analyserer jeg de 21 største bankers historiske kredittab. I den første artikel analyseres tabsudviklingen i de seks største banker, som jo også har størst bevågenhed hos investorer og analytikere.

Ved en sammenligning af kredittabene på tværs af banker er det væsentligt at være opmærksom på de strukturelle forskelle mellem dem. Realkreditudlån har traditionelt markant lavere tab end bankudlån, og der kan være markant forskel på tabsniveauet i Danmark og andre markeder. Tænk f.eks. på Danske Banks eventyr i Irland.

Denne analyse tager derfor udgangspunkt i danske bankudlån ekskl. realkredit. For Danske Bank og Nordea er udlån til store erhvervskunder ligeledes udeladt, da de ikke rapporteres på landebasis. Danske Bank er fra 2021 stoppet med at give landeoplysninger, bortset fra privatkundesegmentet, og det samme er Nordea fra 2016. Tabsserier for disse banker stopper således i henholdsvis i 2020 og 2015.

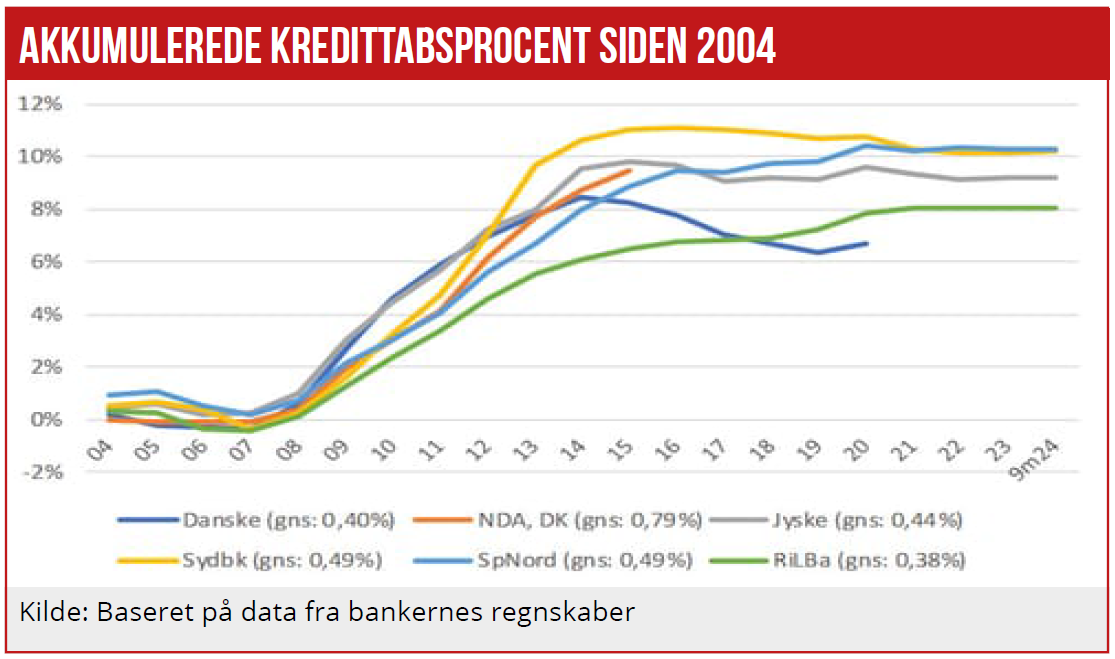

I grafikken har jeg akkumuleret tabsprocenterne siden 2004 for de 6 banker. Jeg starter i 2004, da vi mangler ældre data for Danske Bank og Nordea, men som altid kan starttidspunktet være arbitrært: Kredittabene steg markant, da finanskrisen ramte i 2008. Grafen viser, at nogle banker hensatte tidligt til senere udlånstab, f.eks. Jyske Bank og Danske Bank, mens andre banker tog udlånstabene med en vis forsinkelse. Mest udtalt for Sydbank og Nordea.

For hele perioden på tyve år har Spar Nord og Sydbank haft de største akkumulerede tabshensættelser på godt 10 pct. af det samlede bankudlån. Derefter følger Jyske Bank, og bedst ligger Ringkjøbing Landbobank. Da data ophører for Danske Bank i 2021, lå den danske storbank med laveste akkumulerede tabshensættelser. Og der er ingen grund til at tro, at Danske Bank ikke har opretholdt denne førerposition.

Grafikken viser også, at corona krisen fra 2020 gav meget begrænsede forøgelser af de akkumulerede kredittab. I det samlede billede bevægede de sig stort set ikke. Den højeste tab i 2020 var i Ringkjøbing på 62 basispunkter, mens det laveste var i Sydbank på 6 bp, altså 0,06 pct. af bankudlånet.

Alle banker havde nettotilbageførsler i 2021 af tidligere hensættelser, som gav plusser i resultatopgørelsen. Så selvom de bogførte udlånstab var små i 2020, var de stadig større, end de burde have været set i bagklogskabens klare lys.

De gennemsnitlige kredittab over corona var lavest for Danske Bank og Ringkjøbing Landbobank med hhv. 40 og 38 bp. Da vi mangler data fra Danske Bank efter 2020, er billedet reelt bedre for Danske Bank, idet Ringkjøbings gennemsnitstab for perioden, hvor vi har data for Danske Bank, er på 46bp.

Nordea ser umiddelbart ud til at klare sig markant værre under corona-årene end de øvrige med gennemsnitstab på 79bp, men ingen skyldes det manglende data siden 2016. I 2015 lå Nordea Danmarks akkumulerede kredittab i midten af feltet – hvis vi ser bort fra Ringkjøbing. Så at drage en konklusion om, at Nordea har haft den dårligste kreditkvalitet, vil være misvisende.

Hvem kommer til at klare sig bedst fremover?

Baseret på 21 års historik er der næppe noget grundlag for at forudsige markante fremadrettede forskelle i kredittabene for de seks store banker ud over de rent tekniske: Realkredit-eksponering på egne bøger og eventuelle udenlandske aktiviteter.

Da Danske Bank i dag koncentrerer sig om primært Danmark, Sverige og Finland, er der umiddelbart ikke de samme risici, som vi så materialisere sig under Finanskrisen, omend en nok utænkelig russisk invasion af Finland bestemt kan ændre på det billede.

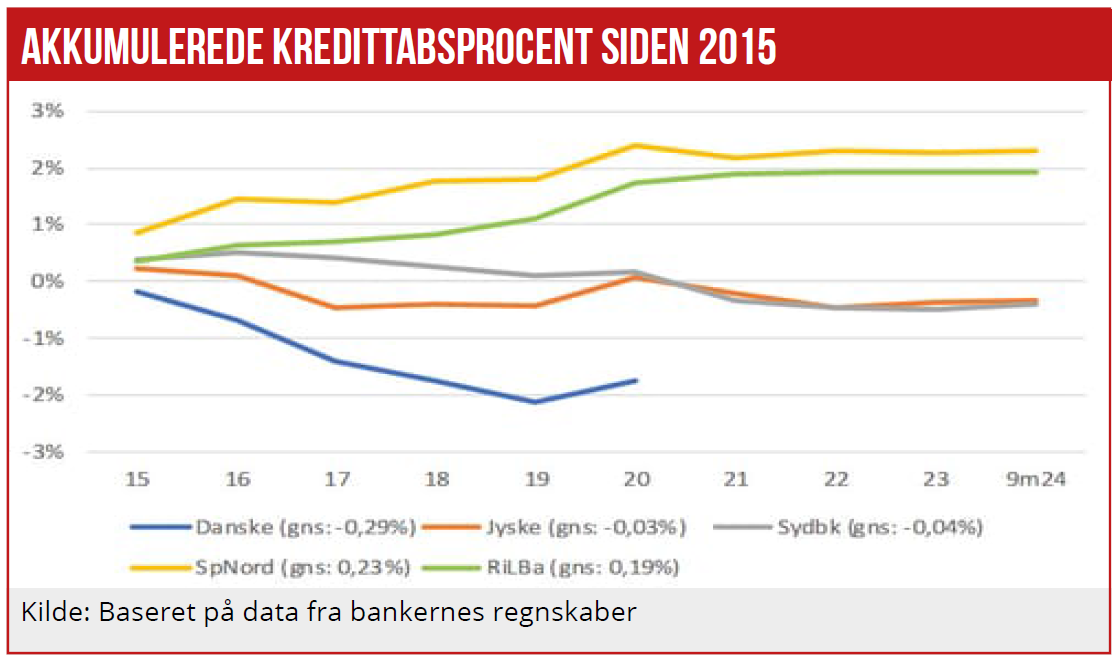

Umiddelbart vil jeg lægge mindre vægt på kredittabene de seneste 10 år. Danske Bank har klaret sig markant bedst (gns. 29bp tilbageførsler) med Jyske Bank og Sydbank i midterfeltet (gns. 3-4bp tilbageførsler), men Spar Nord og Ringkjøbing har klare sig dårligst (gns. hhv. 23bp og 19bp kredittab).

Det er ikke Ringkjøbing, der har haft bedst momentum de seneste 10 år, omend en del af kredittabene utvivlsomt kan forklares med købet af Nordjyske Bank, hvor korrektivkontoen skulle fedes op til samme konservatisme, som man bruger på den rigtige side at torvet i Ringkjøbing. De seneste 11 kvartaler har Ringkjøbing dog rapporteret tæt på nul i kredittab.

Disclaimer: Per Grønborg ejer aktier i Danske Bank, Nordea, Sydbank og Spar Nord.

Per Grønborg