Genmab leverer stærke 3. kvartalstal og præciserer forventningerne opad. Samtidig viser selskabet markant handlekraft gennem benhårde pipelineprioriteringer. Markedet må dog stadig holde vejret frem mod den afgørende HexaBody-CD38-beslutning, som nu definitivt er fastsat til 1. kvartal 2025.

Genmabs transformation til et fuldt integreret biopharmaselskab fortsætter ufortrødent. Regnskabet for 3. kvartal bød på en omsætningsvækst på 29 pct. til 15,1 mia. kr. drevet af hele den kommercielle portefølje af lægemidler, herunder særligt royaltyindtægter fra Darzalex, hvor salget steg med 19 pct. til 8,6 mia. USD i årets første ni måneder.

Den stærke udvikling har ført til, at Genmab hæver bunden af selskabets hidtidige forventningsinterval for omsætningen med 600 mio. kr. til nu 21,1-21,7 mia. kr. Samtidig reducerede selskabet forventningerne til driftsomkostningerne ved at skære 300 mio. kr. fra toppen af det hidtidige interval på 13,7-14,3 mia. kr.

Samlet forventes driftsresultatet nu at lande på mellem 6,2 og 7,1 mia. kr., hvilket udgør et løft af den nedre grænse for indtjeningen med imponerende 900 mio. kr.

Mere bemærkelsesværdigt i regnskabet er den markante prioritering af pipelinen, hvor Genmab vælger at lukke tre tidlige udviklingsprogrammer samt aflyse det planlagte fase 3-studie for TIVDAK i 2. linje hoved-halskræft.

Prioriteringerne understreger efter vores opfattelse ledelsens vilje til at fokusere på de mest lovende programmer, herunder særligt fase 3-studierne med Epkinly, Rina-S og Acasunlimab.

Den helt store milepæl venter dog i 1. kvartal 2025, hvor partneren Johnson & Johnson (J&J) skal tage stilling til en eventuel indlicensering af Hexa-Body-CD38. Genmab har bekræftet, at datapakken for head-to-head studiet med Darzalex overleveres til J&J sent i december, hvorefter en 60-dages beslutningsperiode løber fra starten af januar.

Selvom markedet utvivlsomt havde foretrukket en tidligere afklaring, forventer vi, at den nu definitive tidsplan vil skabe ro omkring processen, så markedet kan fokusere mere på Genmab som helhed indtil da.

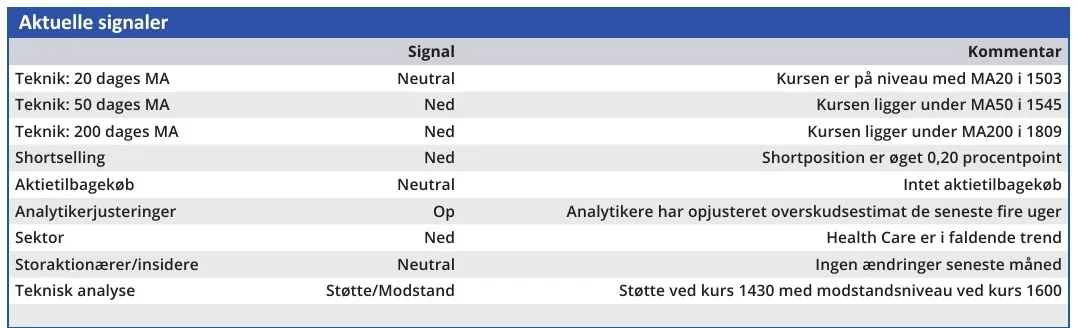

Markedet har i skrivende stund kvitteret for kvartalsregnskabet ved at sende Genmab-aktien op med lidt over 2 pct. til 1560. Dette er fortsat en markant rabat i forhold til vores 12-måneders kursmål på 2800.

Vi ser dog ingen grund til at foretage justeringer på baggrund af regnskabet, som efter vores opfattelse udgør en solid manifestation af, at Genmab er på en knivskarp rejse mod at afbøde patentkløften fra Darzalex. Vi mener, at den stærke udvikling ikke prisfastsættes korrekt af markedet.

Vi bemærker, at analytikerkonsensus på kursmålet nu indikerer et 12-måneders afkastpotentiale på cirka 50 pct., og vi mener på den baggrund, at investorerne tilsyneladende lader usikkerheden om HexaBody-CD38 skygge for, at Genmab rent faktisk er bedre positioneret end markedets aktuelle prisfastsættelse antyder.

Konklusion

Aktuel kurs 1438,50

Kortsigtet (< 3 mdr.) Køb

Langsigtet (12 mdr.) Kursmål 2800

David Mygind

DM og/eller nærtstående ejer aktier i Genmab

Disclaimer: Læs her om ØU’s aktieanalyser.