Der er ikke tvivl om, at vejen tilbage hos investorerne er lang for Bavarian Nordic efter de seneste års skuffelser på udviklingsfronten. Med forvarslet om et mindre aktietilbagekøb i 1. kvartal 2025 prøver Bavarian ihærdigt at bekræfte, at man nu gør, hvad man har lovet. Det er principielt et godt tegn, men man kan også på en pessimistisk dag godt se udmeldingen som lidt for meget råb om opmærksomhed. Reelt set kunne Bavarian Nordic lige så godt have ventet med meddelelsen, til man igangsatte tilbagekøbsprogrammet, der med 150 mio. DKK. er til den lave side – hvilket i øvrigt er helt forståeligt med de store milepæle, der forfalder i 1. halvår.

Første skridt på Bavarian Nordics vej tilbage i varmen blev taget i februar med en kapitalmarkedsdag, hvor en præsentation af en opdateret strategi for de kommende år var hovedemnet. Dengang var budskabet bl.a., at den mere risikofyldte satsning på egenudvikling af lægemidler ikke ville være en hovedsatsning fremover.

I stedet skal der høstes frugter af de senere års store investeringer i produktion og fyldefabrik og udvidelser af porteføljen med flere rejsevacciner. Dvs. mindre risiko og mere stabil udvikling på den økonomiske side, bortset fra den volatilitet, der altid vil ligge i koppeforretningen og salget til regeringer og myndigheder. Et element var også, at selskabet langt om længe også i løbet af strategiperioden ville begynde at sende kapital tilbage til aktionærerne, efter at trafikken af kapital i mange år var gået den modsatte vej.

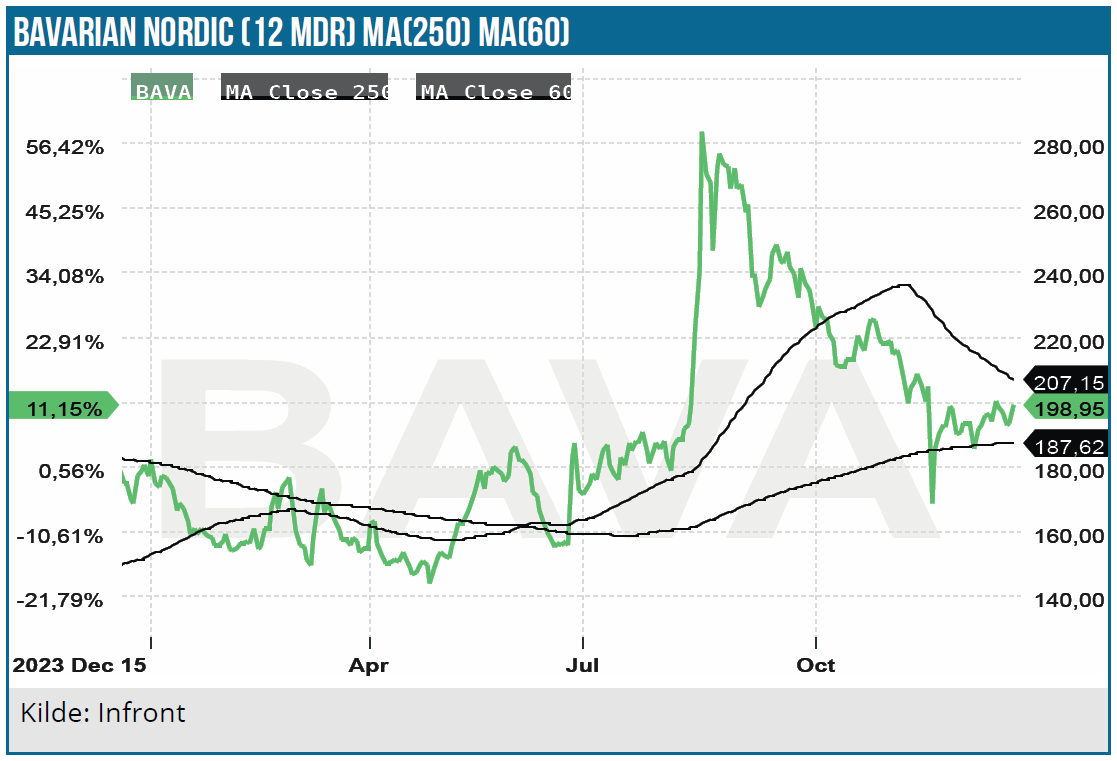

De fine udmeldinger til trods har fokus hos investorerne i år igen været på abekopperne og denne mere volatile del af forretningen. Det har givet anledning til nogle gevaldige kursudsving i 2. halvår, som næppe har været befordrende for de mere langsigtede stabile investorer, som Bavarian Nordic formentlig havde håbet at tiltrække i takt med, at man er på vej tilbage til ”blot” at producere og sælge vacciner fremfor at satse stort på at sikre ekstra værdiskabelse via den mere risikable udvikling af nye lægemidler eller vacciner.

Overflødig aktietilbagekøbsmeddelelse?

I sidste uge meddelte Bavarian Nordic, at man i 1. kvartal agter at igangsætte et tilbagekøb på 150 mio. DKK, som størrelsesmæssigt er påvirket af, at man i 1. halvår skal betale milepæle på 1,7 mia. DKK til GSK og Emergent Biosolutions. Det kan næsten synes en smule desperat at melde aktietilbagekøbet ud på den måde ”på forhånd”, for meddelelsen indeholdt også andre mindre nyheder, som næsten lige så godt kunne være valgt som overskrift og hovedtema.

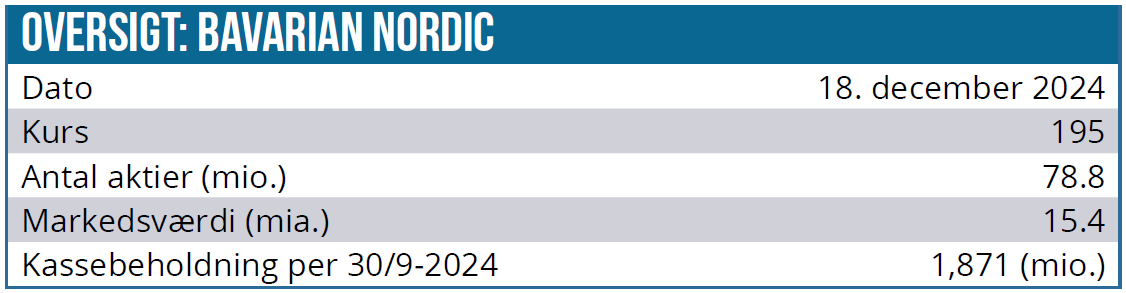

Trods alt er der tale om et ret begrænset tilbagekøbsbeløb, som ved dagens kurs omkring 195 DKK kun modsvarer 1 % af markedsværdien på næsten 16 mia. DKK. I øvrigt ”understiger” aktietilbagekøbsprogrammet den udvanding, der blev meldt ud dagen efter til medarbejdernes aktieprogrammer de kommende 3 år på 1,2 mio. stk.

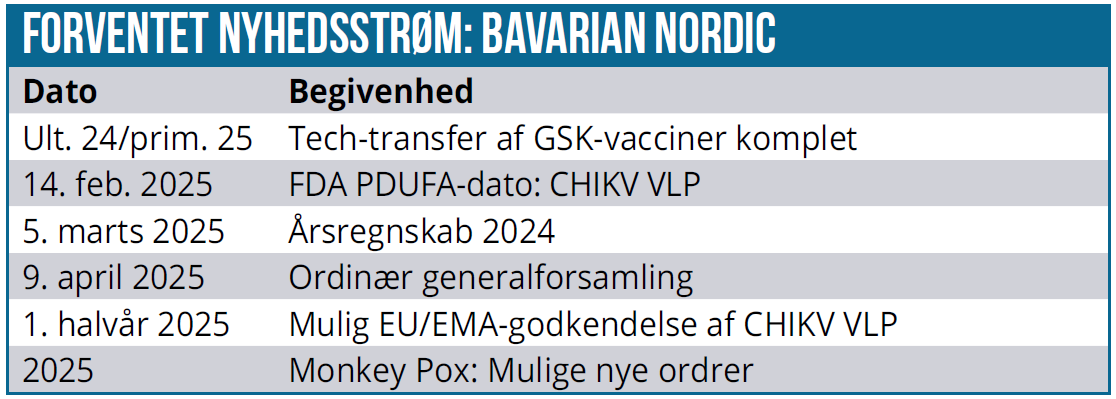

I tilbagekøbsmeddelelsen finder vi som nævnt også andre interessante nyheder, nemlig at overførslen (”tech transfer”) af produktionen af de i 2020-opkøbte GSK-vacciner endelig er ved at være tilendebragt – og er i mål fsva. rabies-vaccinen. At det har taget 5 år, viser noget om kompleksiteten i opkøbet og ikke mindst kompleksiteten ved vaccineproduktion, selvom det skal bemærkes, at man har fulgt tidsplan og budget.

At der forfalder store milepæle på 1,7 mia. DKK i 1. halvår, har vi vidst længe, ligesom vi også har vidst, at abekoppe-ordrerne i nogen grad har reddet Bavarian Nordic på finansieringsfronten de senere år, fordi man nu har kapitalen til at betale milepælene uden at skulle have hentet dem eksternt.

Bavarian meddelte også, at man har fundet ekstra besparelser og positive omstruktureringseffekter oven på integrationen af de R&D-aktiviteter man fik med i opkøbet fra Emergent Biosolutions sidste år, hvor det primære target var chikungunya-vaccinen. Besparelserne beløber sig til 50-75 mio. DKK årligt og findes primært ved lukke hele den tilkøbte afdeling i San Diego og fyre de fleste ansatte. Formentlig fordi man er lykkedes med at overføre de vigtige R&D-funktioner til andre R&D-enheder i koncernen.

Trægt Chikungunya-vaccinemarked?

I relation til chikungunya er det værd at notere sig, at konkurrenten Valneva, som har fået den første chikungunya-vaccine på markedet i årets første 9 mdr., solgte for 1,8 mio. EUR. Selvom det stadig er meget tidligt i lanceringen, så har salget i USA udviklet sig langsommere end forventet, og Valneva siger nu, at man er i gang med at ”revurdere” de mellemlange målsætninger. Da man samtidig siger, at man er komfortabel (”confident”) med de langsigtede perspektiver i vaccinen, er det svært at se det på anden måde, end at Valneva formentlig sænker de mellemlange målsætninger.

Bavarian Nordic lancerer (formentlig) sin vaccine som ”2nd mover” i 2025 efter forventede godkendelser i USA i februar og i 1. halvår i EU. Bavarians lancering vil tydeligvis øge opmærksomheden på chikungunya og dermed hjælpe til at sparke hele markedet i gang. Selvom forventningerne til start ikke (bør) være så høje, så kan noget altså tyde på, at markedet er lidt længere om at komme i gang, og at drømmene om et 500 mio. USD-marked ligger lidt længere ude i fremtiden end oprindelig antaget.

Og dermed er vi måske tilbage ved Bavarians egentlige problem – at man igennem mange år nok har været for ”dygtige” til at love ting på forhånd, som man ikke helt har kunnet holde i sidste ende. Aktietilbagekøbsmeddelelsen har en snert af dette over sig, selvom det bestemt også tjener som et godt og vigtigt signal om strategiens efterlevelse.

Et rigtigt skridt

Den pessimistiske investor vil sige, at Bavarian nu prøver for hårdt på at fortælle den nye historie eller prøver at sælge skindet, før bjørnen er skudt og helt død. Uanset, at det kan være en fair pointe, så betyder det ikke, at aktietilbagekøbet ikke er velkomment eller et godt tiltag, men måske mere, at man ikke nødvendigvis havde behøvet at være så hurtig med at melde det ud.

Især ikke når ”tech transfer” ikke er helt færdig, og de store milepæle i 1. halvår på 1,7 mia. DKK også fremhæves, hvilket alt andet lige betyder, at 1. halvår bliver svært på cash flow fronten. Det er sandsynligvis også i det lys, at man kan se tilbagekøbet. Nemlig at Bavarian måske lidt unødvendigt presser citronen en anelse for at gøre plads til programmet og ikke mindst bevise, at man følger strategien.

Fremadrettet vil der være væsentligt mere at dele ud af til aktionærerne. Og det bliver den egentlige lakmusprøve på, om Bavarian Nordic virkelig vil høste frugterne og sende dem tilbage til aktionærerne. Det er fristende at slutte med et ”ro på” til selskabet. Lad nu resultaterne tale for sig selv i stedet for. Så skal investorerne nok komme på et tidspunkt.

Med en markedsværdi på 16 mia. DKK er Bavarian Nordic ikke noget røverkøb, selvom det grundlæggende tæller positivt, at man vil sætte handling bag strategiordene. Markedsværdien er nok stadig drevet lidt af abekoppe-historien, og det gør på nogle punkter stadig aktien lidt for spekulativ.

Med en årlig omsætning i omegnen af 6 mia. DKK og bedre marginer på vej efter tech transfer og fabriksbyggeriet er der i de kommende år umiddelbart udsigt til en bundlinje på 1,2-1,5 mia. DKK. Rejsevacciner bidrager kun med lidt over 30 % af omsætningen, så det er klart, at den mere volatile koppeforretning basalt set stadig er styrende for forretningen og markedsværdien. Det ændrer sig formentlig langsomt over tid, og det er måske her, at den største langsigtede, sikre værdiskabelse ligger.

På langt sigt gør det aktien interessant, men spørgsmålet er, om der ikke kommer et mere attraktivt indgangstidspunkt inden det svære 1. halvår er ovre. Det kunne være 170-180 DKK, men med en mangeårig horisont er det ligegyldigt om købskursen er 175 eller 195 DKK. Vort seneste langsigtede kursmål på 200 DKK fastholdes.

Bavarian Nordic har nu bekræftet, at man agter at følger strategien fremover. Vi bliver klogere på hele situationen senest ved fremlæggelsen af årsregnskabet d. 5. marts 2025.

Kurs på analysetidspunkt: 195 DKK

Kursmål: 200 DKK (12 mdr.)

Analysedato: 18. december 2024

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser.