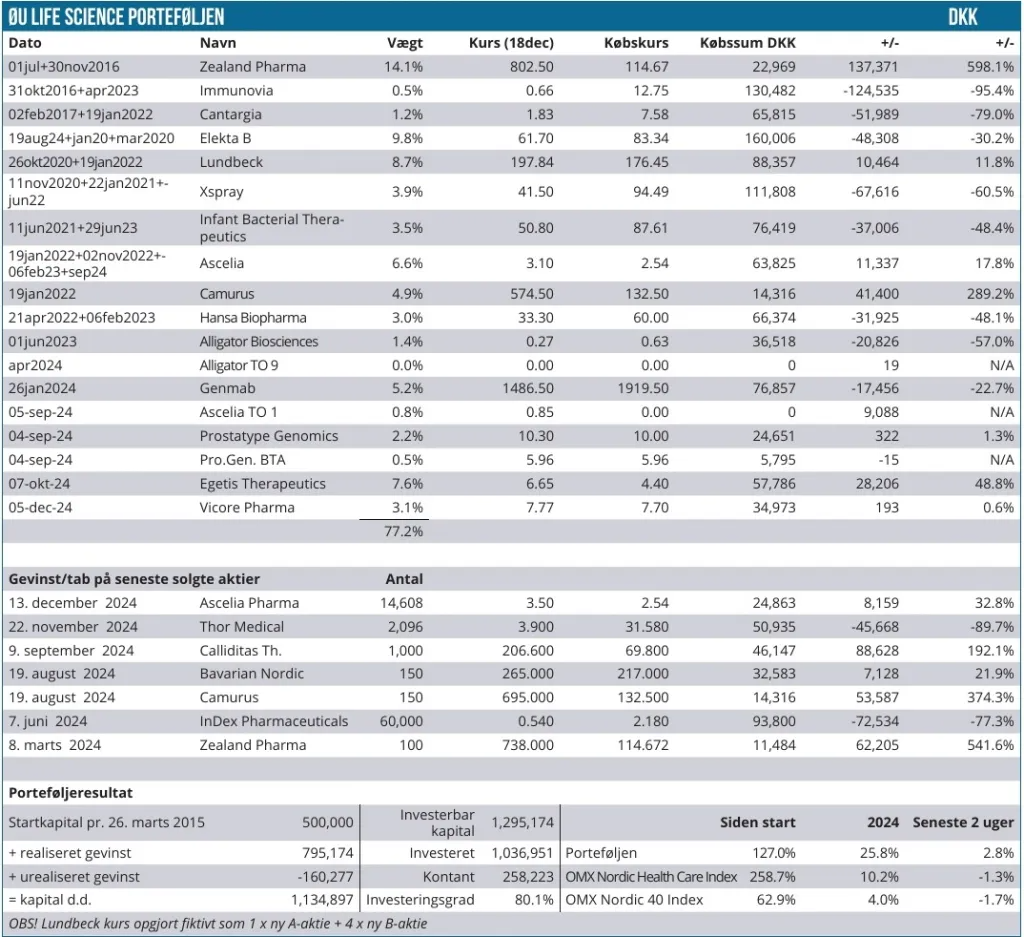

Modelporteføljen fortsætter med at holde stand på afkastsiden, selvom det er lidt hårde tider. Emissionerne kommer i en lind strøm i øjeblikket, og siden sidst har vi tegnet nye aktier to gange. Siden sidst er Modelporteføljen steget, mens de to referenceindeks er faldet lidt tilbage. Samlet set er forspringet målt på 2024-afkastet derfor øget.

Status her kort før årsafslutningen er, at Modelporteføljen har leveret et afkast på 25,8 % i år, mens NHCI ligger på 10,2 %, og det brede Nordic-40 ligger på 4,0 % i afkast. Det er i vores øjne et godkendt resultat, ikke mindst pga. den modvind vi har oplevet fra emissioner undervejs. Den store driver har ikke overraskende været Zealand Pharma.

Cantargias fortegningsemission

Vi har netop i onsdags udsendt handelsmail om, at vi tegner aktier i Cantargias fortegningsemission. Positionen på 11.666 stk. repræsenterer i dag en beskeden værdi på ca. 20.000 SEK, og vi kan med de tildelte tegningsretter tegne nye aktier i forholdet 2 gamle for 1 ny aktie (og en tegningsoption) til kurs 1,85 SEK.

Samlet giver det Modelporteføljen mulighed for at tegne 5.833 nye aktier for 10.791 SEK. Det kan næsten ikke ses i porteføljevægtningen, og derfor har vi også valgt at indgive et ekstra tegningsønske på yderligere 25.000 stk. uden brug af tegningsretter.

Først, når resultatet af emissionen offentliggøres mandag, finder vi ud af om der er ”ledige” ikke-tegnede aktier, og om vi får en andel af disse. En tegning på ekstra 25.000 stk. modsvarer næsten 50.000 SEK og dermed en potentiel yderligere investering på op til 30.000 DKK eller knap 3 % af porteføljen.

Det vil stadig være en vægtning til den lave side for Cantargia, og med udsigt til et spændende nyhedsflow næste år ser vi en ganske interessant mulighed i Cantargia nu. Vi ved, at der kommer afgørende data i løbet af 1. halvår, og vi har også i stigende grad hørt fra selskabet, at man arbejder på at lave en partneraftale på det ene af selskabets to udviklingsprogrammer.

Om det bliver på det mest fremskredne nadunolimab eller på det mindre fremskredne CAN-10 er uklart, men begge er i spil ifølge selskabet. Det indikerer for os, at man i Cantargia har set nødvendigheden af at have en partner med ombord af hensyn til den fremtidige finansiering af selskabets drift. Endelig kan vi også bemærke, at vi tidligere har set en meget flot kursstigning i selskabets aktie i januar måned.

Det er der bestemt ingen garanti for nu, men med en meget lav og emissionsramt aktiekurs, kan aktien godt levere et flot nytårscomeback, når emissionen er kommet lidt på afstand. Vi har set det med andre aktier i porteføljen, eksempelvis Ascelia Pharma, hvor vi tegnede aktier i september måned til kurs 1,69 SEK. Her har vi som meddelt via handelsmail i fredags solgt lidt over 25 % af positionen på kurs 3,50 SEK. Et ganske flot forløb på kun 3-4 måneder.

Siden sidst har vi også udnyttet de tegningsoptioner, der fulgte med vores emissionsinvestering i Prostatype Genomics i september måned. De gav ret til at tegne nye aktier til kurs 5,96 SEK, og med dagens kurs på ca. 10 SEK i moderaktien, ser det umiddelbart pænt ud. Det er dog ikke sikkert, at den kurs holder, når de nytegnede aktier bliver frigivet og lagt sammen med moderaktien. Alt i alt var det dog en lille emission, som ikke rykker det store. Selskabet er fortsat meget lille, men har på det seneste leveret pæne nyheder fra Europa. Vi afventer stadig en mulig tilskudsafgørelse i USA, som bør være ganske tæt på.

Skal vi runde emissionsomtalen af, så har vi også indført de aktier i Xspray Pharma, som vi tegnede i november, i tabellen. Også her var der tale om en beskeden udvidelse på 10 % til kurs 40 SEK.

Lige over nytår starter tegningsperioden i Immunovia, og det kan godt være, at den aktie er ved at blive interessant igen. Det ser vi nærmere på i det nye år.

Her får vi også i midten af januar afklaring på emissionsvilkårene i Alligator Bioscience, der lige nu ser ud til at blive meget dyr og med en tegningskurs på 0,20 SEK eller måske lavere.

De to seneste aktier i porteføljen er også emissionsinspireret. Egetis Therapeutics købte vi i oktober måned umiddelbart efter en stor rettet emission på 300 mio. SEK til kurs 4,50 SEK. Selskabet har siden sidst fået en positiv anbefaling fra EMA, og en europæisk godkendelse må derfor nu anses som en formalitet.

I går har man givet en opdatering på de kommercielle udsigter for primært Emcitate, uden at det dog har givet anledning til kursstigning. Det er i øvrigt værd at bemærke, at de seneste handelspriser på PRV (Priority Review Vouchers) i USA har ligget omkring 150 mio. USD, og det er en væsentligt bedre pris end de ca. 100 mio. USD, der længe var markedsprisen. Egetis vil sandsynligvis ved en amerikansk godkendelse få en PRV, hvor man dog skal dele provenuet med en tidligere ejer af Emcitate. Egetis har leveret en pæn kursstigning siden sidst, og med en europæisk godkendelse i sigte er risikoen langsomt på vej ned.

Vicore Pharma er den allernyeste tilføjelse til porteføljen, og også her er det en velgennemført emission på næsten 900 mio. SEK, der har skabt grundlaget for vores interesse. Selskabet er nu finansieret indtil 2028, og det bringer ro på den front og giver mulighed for, at investorerne kan fokusere på fremskridt i det vigtige udviklingsprojekt, der er gået ind i fase 2b indenfor behandling af lungefibrose.

Ellers er der ikke mange store væsentlige ændringer i porteføljen at berette om siden sidst. De fleste øvrige ændringer ser ud til at have en mere spekulativ karakter i et måske lidt tyndt julemarked, der ikke direkte kan forklares med selskabsnyheder.

Vi vender tilbage op til nytår med en opdatering på Modelporteføljens udvikling for hele året.

Efter korrektion for tilkøbet af Vicore, emissionerne i Prostatype og Xspray Pharma og reduktionen i Ascelia Pharma er kontantbeholdningen på 23 %. Det er stadig til den høje side, og vi arbejder videre med at få den nedbragt. Holdt øje med handelsmails.

Steen Albrechtsen

OBS! Efter redaktionsslut har Zealand Pharma meddelt at også glepaglutide-ansøgningen til de amerikanske myndigheder blev afvist. Det er 3. afvisning i træk og bestemt en streg i regningen, selvom det er fedme-eventyret der fylder i aktiehistorien lige nu.