Boozt måtte notere et skuffende salg i november og december, og nedjusterede derfor forventningen to gange. Dermed blev 2024 et år, der startede godt, men sidenhen døde festen. Præstationen for hele året landede dog – trods de to justeringer – stadig indenfor den oprindelige forventning om 5-15 pct. vækst.

I oktober var der spirende forår i luften for Boozt efter en opjustering fra konkurrenten Zalando. Den indikerede, at forbrugertilliden så småt var på vej frem igen og understøttende for et vækstcomeback.

Nu, hvor 4. kvartal er overstået, må vi konstatere, at det ikke blev til det ventede comeback. Forbrugerne holdt igen, og det førte i første omgang til en nedjustering fra Boozt, hvor omsætningsvæksten blev præciseret til ca. 7 pct. mod 7-11 pct. tidligere.

December-aktiviteten skuffede også, og det fik Boozt til i sidste uge at nedjustere 2024-forventningen til 6 pct. vækst.

De første 2024-forventninger bød på stor usikkerhed og et spænd på 5-15 pct. omsætningsvækst. Ved halvårsregnskabet i august blev det præciseret til 7-11 pct., og trods de følgende to nedjusteringer endte Boozt trods alt indenfor den oprindelige 5-15 pct. forventning.

Boozt aflægger sit regnskab for 4. kvartal den 7. februar, og her bliver det vigtigste punkt forventningen til det nye år. Belært af 2024 vil omsætningsforventningen til 2025 sandsynligvis begynde med et ganske bredt spænd – umiddelbart nok på niveau med de 5-15 pct., som Boozt startede 2024 med. Den største usikkerhed vil fortsat ligge på forbrugertilliden, og her er vi ikke blevet meget klogere siden optimismen i efteråret.

Det er stadig usikkert, hvornår det vender for alvor. Som forbruger behøver man ikke åbne mange aviser eller se sig meget omkring i verden for at finde masser af grunde til at holde betalingskortet i lommen lidt endnu.

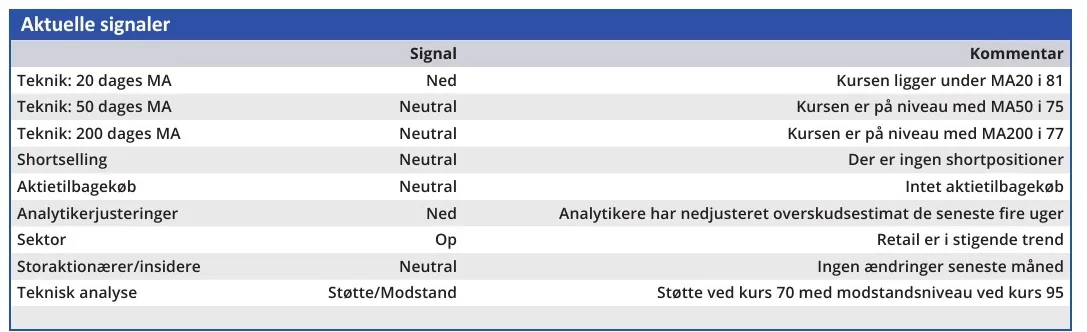

Ser man konkret på Boozts forretning og aktie, så leveres allerede overskud, og dedikationen til aktietilbagekøb bør støtte kursen over tid. Boozt har leveret vækst de sidste mange år, og det taler for, at potentialet i deres ”Nordic Department Store” model i den grad stadig er til stede.

Vi har tidligere set, hvor stærkt det går med kursen, så snart der er antydning af en vending og øget omsætningsvækst. Det skaber en interessant mulighed, når aktien er i bunden af sit kursinterval, som det sidste halve år i grove træk har heddet 65-70 i bunden og 80-85 i toppen.

Med det aktuelle niveau på 75 begynder aktien altså at nærme sig bunden og dermed også at se interessant ud fra et mere spekulativt synspunkt.

Vort fundamentale kursmål på 90 fastholdes i forventning om, at et forbrugercomeback vil kunne anes i løbet af 2025. I lighed med tidligere bør det give luft til kursen, og så ser intervallet mellem 85 og 90 ud til at være indenfor rækkevidde.

P/E nærmer sig 20 for det kommende år, og det synes ikke at være dyrt for en onlinevirksomhed med solid vækst indtil nu og en robust forretningsmodel, der har nået et niveau, hvor stordriftsfordelene er tæt på.

Konklusion

Aktuel kurs 74,75

Kortsigtet anbefaling (< 3 mdr.) Hold

Langsigtet kursmål (12 mdr.) 90

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser.