Frasalget af SKAKO Concrete medførte et mere strømlinet selskab efter frigørelsen af tidligere tiders skjulte værdier. Det medførte også en betydelig udlodning af kapital til aktionærerne i starten af 2024, så året startede flot. Men året sluttede alligevel med en nedjustering, da skyerne bl.a. trak op over den europæiske bilindustri.

SKAKO var en af vores vinderaktier i starten af 2024, og aktien levede op til forventningerne med en udbyttekorrigeret kursstigning på næsten 30 pct.

Hvis vi kigger nærmere på selskabets kursudvikling i 2024, viser det sig imidlertid, at efter korrektion for udbyttebetalingen på 39,27 kr. per aktie den 27. februar, havde SKAKOs aktionærer allerede et afkast på 35,5 pct. midt i april. De sidste 7-8 måneder af 2024 gav altså et lille kursfald.

Forklaringen skal findes i SKAKOs frasalg af SKAKO Concrete, som blev officielt den 29. december 2023. Ledelsen valgte at sende hele provenuet videre til aktionærerne, og det resulterede i den ekstraordinært store udbyttebetaling to måneder senere.

Kursstigningen skyldtes altså ikke traditionelle forhold som øget omsætning, højere indtjeningsmarginal osv., men i stedet en engangsbegivenhed, og derfor giver det mening, at SKAKO-aktien blev belønnet med en hurtig stigning til et nyt niveau for værdiansættelse.

Opsplitning af en koncern i mindre dele er ofte en sikker vej til frigørelse af skjulte værdier, da investorerne traditionelt kræver en såkaldt konglomeratrabat for den manglende gennemskuelighed i sådanne konstruktioner.

Men det betød også, at det derefter var op til den resterende del af koncernen, SKAKO Vibration, at løfte kursen videre op fra det nye niveau. Den opgave lykkedes ikke i 2024.

Tværtimod nedjusterede SKAKO to uger før 3. kvartalsregnskabet forventningerne til 2024 fra en forventet omsætningsvækst på 2-5 pct. til intervallet minus 2 til plus 1 pct. Driftsresultatet fastholdes i intervallet 24-28 mio. kr., men man forventede nu at lande i den nederste del af intervallet. Nedjusteringen forklares bl.a. med udfordringer i de kundesegmenter, som er afhængig af den europæiske automobilindustri.

Det er bekymrende, da krisen i europæisk bilindustri med bl.a. pres fra kinesiske elbiler ikke ser ud til at blive mindre de kommende år.

Til gengæld fik SKAKO den 4. august 2024 sin største ordre nogensinde, da man blev valgt til at forsyne to fosfatminer i Marokko med udstyr til 150 mio. kr. over de næste to år. Det er en meget betydelig ordre for et selskab, som i 2023 havde en omsætning på 248 mio. kr.

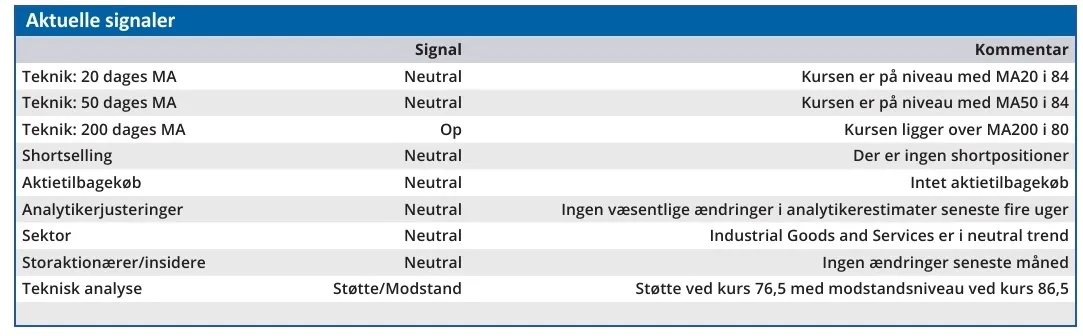

Der er altså forhold, som trækker i begge retninger mht. værdiansættelsen af SKAKO, og nøgletallene viser p.t. en positiv forventning hos investorerne, som handler aktien til en forventet Price/Earnings på 16,3.

Det viser tillid til selskabet, men det betyder også, kurspotentialet på kort sigt er beskedent.

Konklusion

Aktuel kurs 85,00

Kortsigtet anbefaling (< 3 mdr.) Hold

Langsigtet kursmål (12 mdr.) 86,40

Bruno Japp

Disclaimer: Læs her om ØU’s aktieanalyser.