Nordens største bank, Nordea, kom ud af 4. kvartal med et overraskende godt resultat. Den danske forretning bidrog godt til resultatet, og den er ved at overhale den finske forretning, som hidtil har været næstvigtigst i Norden efter Sverige.

I Nordeas personal banking dykkede nettorenteindtægterne markant i alle nordiske lande, undtagen Sverige. Dykket var på 3 pct. fra 3. kvartal i Danmark og hele 8 pct. i Norge og Finland. Det gik imidlertid frem med nettorenteindtægterne i Sverige, hvilket kan virke noget overraskende, og det siger måske noget om konkurrencesituationen.

Fremgangen i Sverige skyldes nemlig ikke stigende kundeudlån. Kun i Norge steg udlånet markant til privatkunder. I Danmark lå udlånet til private stort set uændret med pil ned, og realkreditudlån udgør 90 pct. af Nordeas samlede udlån.

Danmark udskilte sig positivt ved, at gebyrindtægterne nærmest eksploderede fra 73 mio. euro i 3. kvartal til 87 mio. euro i 4. kvartal, svarende til en vækst på 19 pct. I de øvrige nordiske lande lå gebyrindtægterne stort set uændret, og den danske forretning overhalede langt den finske.

Mens der over de seneste mange kvartaler har været tabshensættelser på de danske udlånskunder, ser det ud til at være stoppet i seneste kvartal. Med nul i bogførte privathensættelser i den danske privatforretning virker det som om, at Nordea vurderer, at de danske husstande er meget robuste.

Dette billede er markant anderledes i Nordeas business banking, som udgør erhvervslivets SMV-underskov. Tabshensættelserne på erhverv var i seneste kvartal det højeste i otte kvartaler og næsten det dobbelte af de seneste kvartaler.

Nordeas danske erhvervsforretning har samme størrelse som i de andre nordiske lande, men nettorenteindtægterne er markant lavere, hvilket kunne indikere en lavere rentemarginal for de danske erhvervskunder. Et groft regnestykke indikerer, at den danske rentemarginal er omkring 5 pct. i forhold til ca. 7 pct. i Finland.

I forretningsbenet Large Corporations & Institutions var nettorenteindtægterne uændrede fra 3. til 4. kvartal. Det billede er markant anderledes i de andre nordiske lande, hvor nettorenteindtægterne dykkede.

Forklaringen er, at Nordea på kun et enkelt kvartal har øget udlånet til de store danske virksomheder med hele 10 pct., og dette ekstra udlånsvolumen har neutraliseret et eventuelt fald i nettorenteindtægterne.

I Nordeas Private Banking forretningsben faldt kapital under forvaltning relativt meget fra 39,9 mia. euro til 37,8 mia. euro. Nordea har en sivende markedsandel i Danmark Nordea har i Danmark øget formuen i bankens investeringsforeninger, men til gengæld mistet noget hos institutionelle kunder. Nordea har dog fortsat langt den største forretning i forhold til institutionelle investorer i Danmark, hvor banken har vanskeligere ved at trænge igennem end i de øvrige nordiske lande.

Konklusion

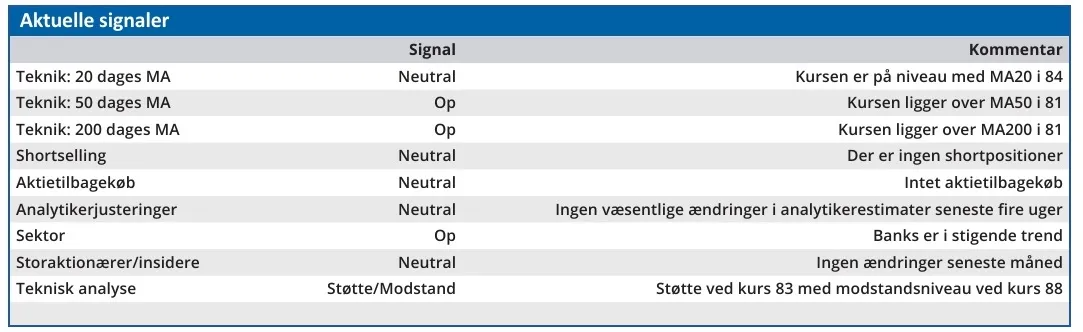

Aktuel kurs 85,72

Kortsigtet anbefaling (< 3 mdr.) Køb

Langsigtet kursmål (12 mdr.) 91,2

Morten W. Langer

Disclaimer: Læs her om ØU’s aktieanalyser.