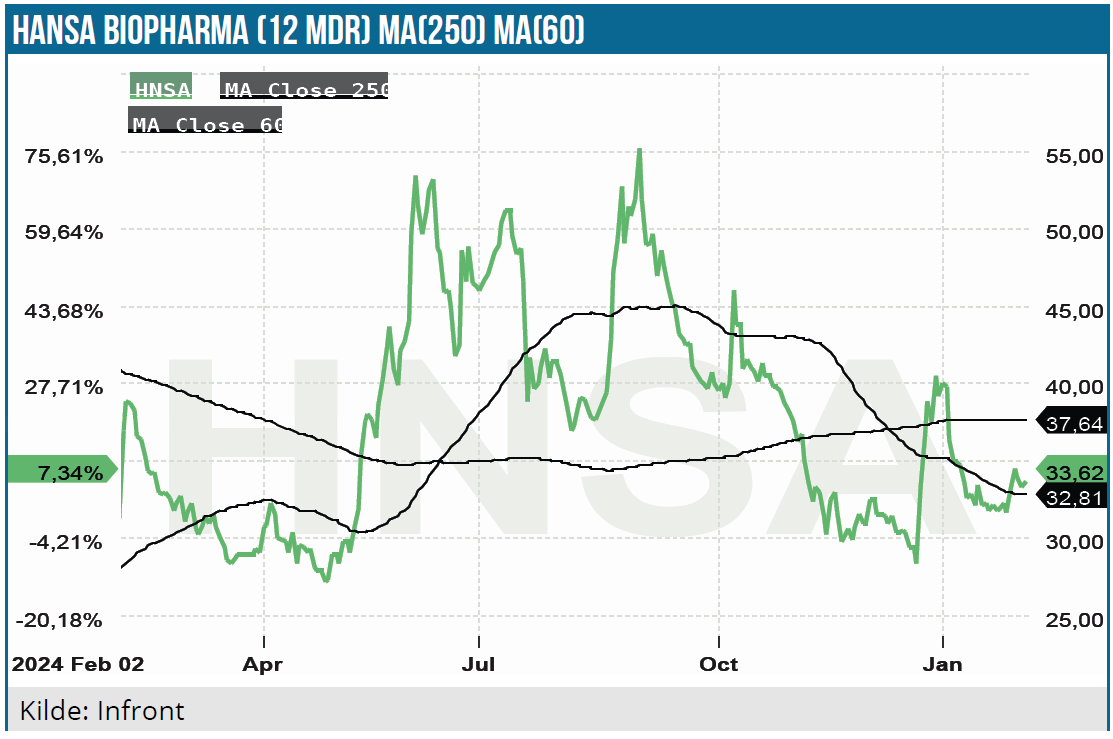

Regnskabet var ikke opløftende, da Idefirix salget faldt i 4. kvartal i forhold til 3. kvartal, og kommercialiseringsfasen fremover fortsat er forbundet med stor usikkerhed. Reaktionen var da også et kursfald på 19 % på dagen, som afspejler aktiemarkedets svindende tro på Hansa Biopharmas’ forretningsstrategi. Kassebeholdningen rækker ikke langt, så investeringscasen er fortsat noget usikker. Flere kurstriggere i år kan imidlertid ændre billedet, og på den lange bane er kursstigningspotentialet uændret markant, hvis tingene flasker sig.

Hansa Biopharma aktien har haft det svært i lang tid. Vi har gentaget det gang på gang: Salget af Idefirix (imlifidase), som er selskabets væsentligste aktiv, har udviklet sig overordentligt trægt siden lanceringen Europa i 2020. Markedets forventninger til salget er derfor naturligt nok i bund.

I 3. kvartal begyndte det dog at tegne lysere med et markant løft i salget. Dagens regnskab viste imidlertid et 4. kvartalssalg på beskedne 25,6 mio. SEK svarende til et fald på 40 % i forhold til samme kvartal sidste år og 36 % i forhold til 3. kvartal 2024. Det kvartalsvise salg vil forståeligt nok stadig bevæge sig op og ned pga. udsving i organleverancerne, men pt. må man bare konstatere, at 4. kvartals-salget ikke just indikerer en positiv retning for Idefirix-salget i 2025.

Vi har på baggrund af regnskabet nedjusteret det estimerede Idefirix salg for de nærmeste år. Det er imidlertid fortsat forventningen, at det europæiske Idefirix salg i 2030 er på 920 mio. SEK, med yderligere upside i AMR-segmentet (antistof medieret organafstødning).

Da imlifidase er en betydelig ekstraomkostning ved nyretransplantationer, er dokumentationen for, at behandlingen reducerer risikoen for organafstødning på den lange bane, vigtig. Indtil videre er erfaringerne gode. 17-HMedIdeS-14 studiets data kombineret med data fra flere fase 2 imlifidase studier viser positive data 5 år efter transplantationen hos højt sensibiliserede patienter. Med en 82 % organoverlevelse er 5 års data på linje med data 3 år efter transplantation.

USA kan booste imlifidase salget

Det amerikanske marked for organtransplantation er mere taknemmeligt end det meget fragmenterede europæiske marked. Hvis imlifidase bliver godkendt til det amerikanske marked, vil salget formentlig udvikle sig noget hurtigere, end det er set på det europæiske marked. Bl.a. fordi USA har et centraliseret netværk for organdistribution, United Network for Organ Sharing (UNOS), og fordi flere klinikker vil være rustede til udnyttelsen af Imlifidase i lanceringsfasen, end det var tilfældet i Europa.

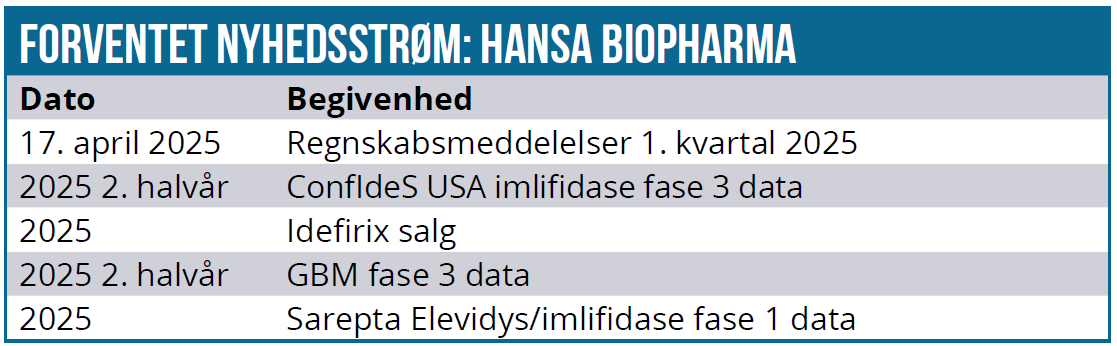

ConfIdeS fase 3 studiet skal bane vejen for lanceringen af imlifidase på det amerikanske marked. Hansa Biopharma forventer at annoncere de første topline data i 2. halvår. Patienterne i studiet er hyper sensibiliserede på organventeliste, som er meget svære at operere (cPRA på 99,9 %+). Ca. 1.500 til 2.000 nyrepatienter har cPRA på 99,9 % eller mere, så det er en beskeden målgruppe svarende til ca. 3 % af nyrepatienterne på venteliste. Hvis studiet falder heldigt ud, er det imidlertid meget sandsynligt, at imlifidase finder anvendelse ved nyretransplantationer hos mindre sensibiliserede patienter. Imlifidase salgsestimatet i 2030 med en sandsynlighed for succes på 70 % er 1.130 mio. SEK for ny-transplanterede med yderligere upside i AMR-segmentet.

Samarbejdsaftaler kan løfte imlifidases potentiale

Der er potentielt et betydeligt potentiale i anvendelsen af Hansa Biopharma enzymbaserede kløvningsteknologi mod IgG antistoffer i vektorbaseret genterapi. I behandlingen af patienter med genterapi samarbejder Hansa Biopharma med Sarepta om effektivisering af Sareptas genterapiteknologi. Partnerskabet undersøger kombinationen af genterapiproduktet Elevidys med imlifidase som en mulighed i behandlingen af Duchenne muskulær dystrofi og Limb-girdle muskeldystrofi (LGMD).

Samarbejdet blev indgået tilbage i 2020, så den langsommelige udvikling i samarbejdet kunne tyde på, at Sarepta ikke prioriterer samarbejdet særligt højt. Potentialet skal dog ikke undervurderes. Elevidys, som koster 3,2 mio. USD, solgte i 2024 for 1,8 mia. USD, og Sarepta forventer, at salget bliver på 3 mia. USD i 2025. Da behandlingseffekten ikke ligefrem imponerer, er kombinationen med imlifidase måske en mulighed. Men der er lang vej til markedet, hvor kombinationsbehandlingen pt. er i fase 1.

Hansa Biopharma indgik i december sidste år en lignende aftale med Genethon. Der er tale om et fase 2 studie med Genethons GNT-0003 genterapi mod svært Crigler-Najjar syndrom, hvor patienterne har antistoffer mod en AAV-vektor. Der er ikke udsigt til, at Hansa Biopharma får de store indtægter fra det samarbejde, da Crigler-Najjar er en meget sjælden sygdom med en prævalens på 1 ud af 1 mio. svarende til ca. 350 patienter i USA. Men samarbejdet er vigtigt for udbredelsen og kendskabet til imlifidase som adjuverende behandling til genterapi.

Hansa Biopharma har også indgået samarbejdsaftaler om anvendelse af imlifidase med AskBio (genterapi ved Pompe disease) og Medison Pharma (kommercialisering i Europa).

Positive imlifidase GBS-data

I 4. kvartal kom der positive data fra 15-HMedI- deS-09 imlifidase fase 2 studiet i behandlingen af Guillain-Barré Syndrom (GBS). Der var tale om et enkeltarmsstudie, hvor patienterne fik en enkelt dosis med imlifidase og immunoglobulin (IVIg) intravenøst. Sammenlignet med IGOS-komparatorgruppen i den virkelige verden (patienter med svær GBS behandlet med IVIg, n=754) oplevede patienterne i 15-HMedIdeS-09-studiet (patienter med svær GBS behandlet med imlifidase i kombination med IVIg, n=27) signifikant hurtigere forbedring af invaliditeten målt ved GBS DS.

GBS er en autoimmun sygdom, som angriber det perifere nervesystem. Standardbehandlingen er plasmaferese, hvor patientens plasma fjernes og erstattes med en substitut, hvorved skadelige antistoffer, som angriber nervesystemet, fjernes. Det er lidt pudsigt, at behandlingskombinationen virker, da imlifidase jo angriber IgG.

Det er en sjælden sygdom med 11.000 til 22.000 tilfælde pr. år i USA. Hansa Biopharma aktiekursen reagerede ikke meget på de positive data, som afspejler det relativt beskedne salg, der kan forventes fra den indikation.

Investeringscasen er ”tricky”

Investeringscasen er ikke ligetil, men upside tegner til at overtrumfe downsiderisikoen. Indtil videre er der ikke kommet en solid retning på Idefirix salget, og der er stadig betydelig usikkerhed om produktets potentiale. Produktet er dog ved at være veletableret i markedet, hvor 114 klinikker nu kan behandle med Idefirix, og 36 klinikker har erfaring med produktet. Heraf har 66 % af klinikkerne på 11 forskellige markeder foretaget gentagne Idefirix behandlinger.

Udviklingen i Idefirix salget vil fortsat være den vigtigste kursdrivende faktor. Der kan som sagt forventes amerikanske Imlifidase ConfIdeS fase 3 data i 2. halvår, som vedrører topline primary endpoints. Hvis de er positive, bliver kurseffekten formentlig kraftig. Der er også udsigt til, at der kommer Sarepta Elevidys/imlifidase fase 1 data.

Efter restruktureringer faldt SG&A omkostningerne med godt 100 mio. SEK fra 2023 til 2024. R&D omkostningerne lå også lavere i 2024 end i 2023. I 1. halvår 2025 vil R&D omkostningerne pga. ConfIdeS fase 3 studiet formentlig ligge på et højt niveau. Der er dog udsigt til et fald i de totale omkostninger i 2025.

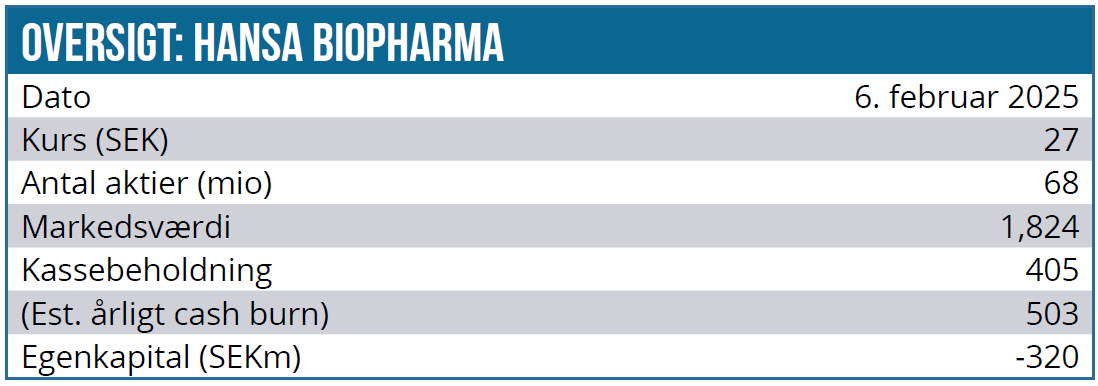

Hansa Biopharma forventer, at kassebeholdningen rækker til ind i 2026. Det virker dog noget optimistisk med vores topline og omkostningsestimater. Hansa Biopharma vil derfor givetvis udnytte et kurshop – f.eks. i forbindelse med positive ConfIdeS data – til at hente ny kapital.

Med det negative investorsentiment er der behov for nyheder af den positive slags. På det nuværende pressede kursniveau vil positive nyheder formentlig også kunne løfte kursen markant. Hvis Idefirix/imlifidase salget i 2030 bliver på de estimerede godt 2 mia. SEK svarer det til P/S 0,7. Det indikerer et markant langsigtet kursstigningspotentiale.

Under antagelse af at Idefirix salget udvikler sig positivt i 2025 (estimeret 224 mio. SEK), og at der kommer positive ConfIdeS data, sætter vi 12 måneders kursmålet til 70 SEK (tidligere 90 SEK)

Kurs på analysetidspunkt: 27 SEK

Kursmål: 70 SEK

Analysedato: 6. februar 2025

Lars Hatholt

Disclaimer: Læs her om ØU’s aktieanalyser.