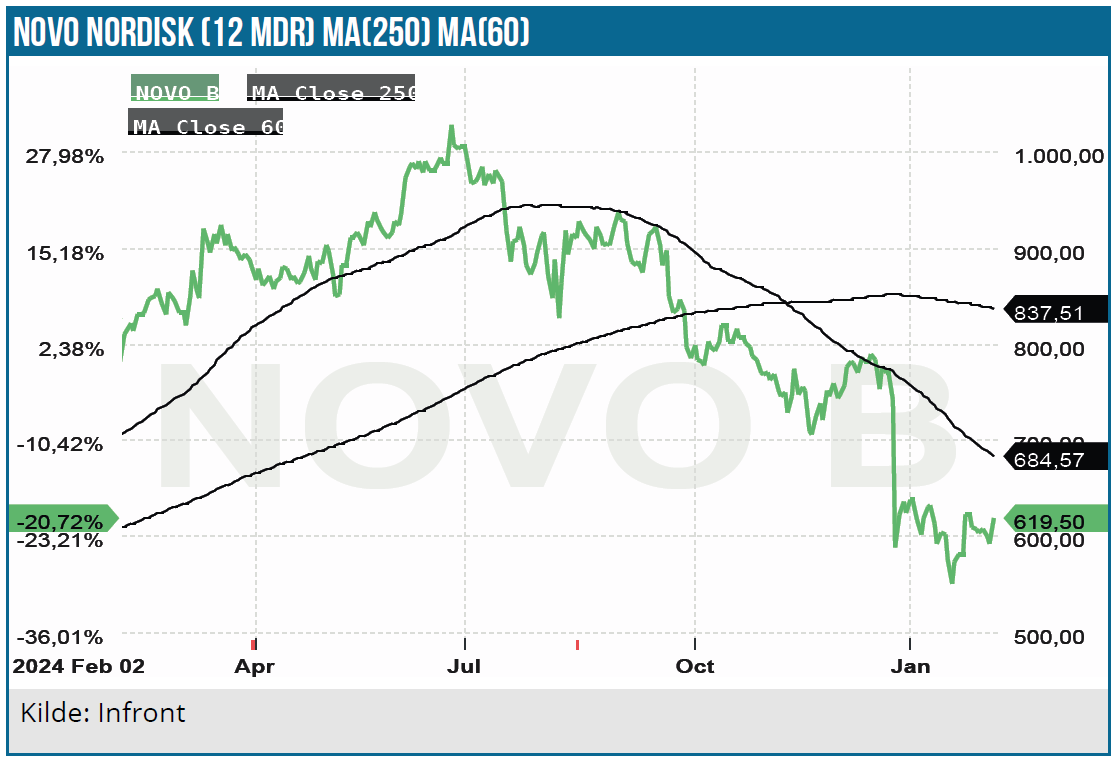

Novos forskningsdirektør Martin Lange havde på telefonkonferencen en travl dag på kontoret, hvor næsten halvdelen (8 ud af 20 reelle slides) af regnskabspræsentationen var R&D-slides. Novo kunne udover et rekordresultat og solide forventninger til 2025 også for første gang sætte flere ord på det CagriSema-studie, der lige før jul sendte aktien ud i frit fald. Der er betydeligt flere nuancer til CagriSema-historien, som viser sig at være så kompleks, så forvirringen næsten er større nu end før jul. Trods det kan det konstateres, at CagriSema langt fra er død, og der synes stadig at være en klar vej til 25 % vægttab med et godt designet studie. Det nye spørgsmål er så, om 25 % overhovedet bliver væsentligt på sigt?

Det er meget sigende, at R&D-chefens travle dag på kontoret kommer ovenpå et regnskabsår, hvor bundlinjen krydser imponerende 100 mia. DKK og meget fokus umiddelbart burde være på de fantastiske vækstår, man formentlig stadig har lige foran sig. At investorerne har så meget fokus på udviklingspipelinen fortæller sammen med kursudviklingen, at de bestemt endnu ikke er overbeviste om, at Novo Nordisk har produkterne til at stå distancen på fedmemarkedet på sigt, dvs. ind i 2030’erne.

Efter CagriSema-skuffelsen lige før jul kunne Novo endelig tale lidt mere om studiet og give flere nuancer på data eller tendenser og ikke mindst mulige forklaringer på, hvorfor studiet viste, hvad det viste.

Komplekse CagriSema-data

Hvis investorerne havde håbet at blive meget klogere på CagriSema data i forbindelse med årsregnskabet fra Novo Nordisk, så blev det nok et ”både og”. Novo har nu haft omkring 1,5 måned til at se endnu nærmere på data, og der er flere interessante observationer. Først fremmest blev antagelsen om for store bivirkninger til dels gjort til skamme, idet frafaldsprocenten var lavere end i Wegovy fase 3 studiet Step1.

Dernæst – og måske mest interessant – viser data, at CagriSema er en kompleks størrelse, og at Novo Nordisk i nogen grad kan have haft en fair pointe i at lave studiedesignet, som det blev lavet. Det viser sig nemlig, at dosis-niveauet ikke nødvendigvis er altafgørende for vægttabet, og at argumentet om, at studiet fejlede, fordi kun 57 % nåede op på fuld dosis, ikke er helt korrekt.

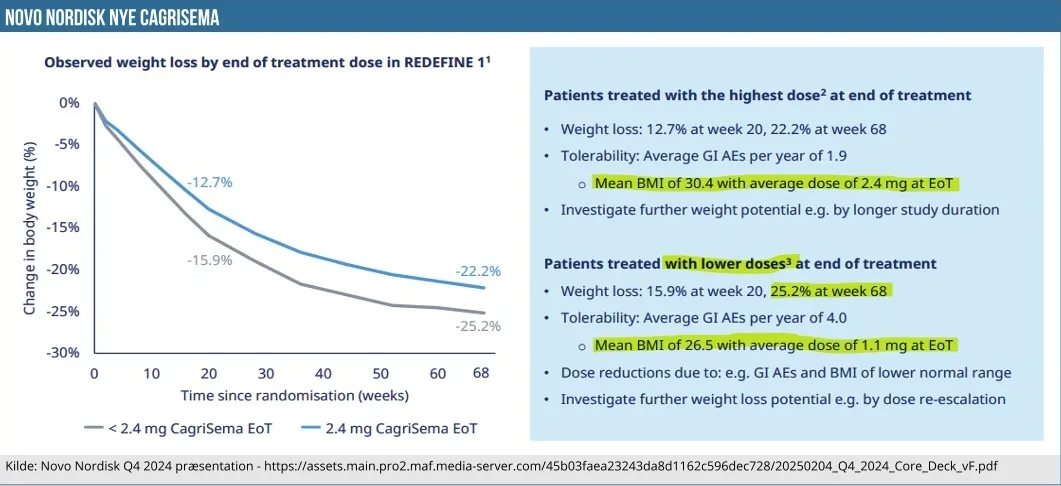

Som det fremgår af grafikken herunder, som er et klip fra regnskabspræsentationens slide 14, så er der en gruppe på 29 % af patienterne, der afsluttede studiet med at være på en lavere dosis (1,1 mg i gennemsnit ved afslutningen af studiet og 1,5 mg efter 20 uger). Denne patientgruppe viste faktisk et vægttab på 25,2 %, hvilket som bekendt indfriede den målsætning, som Novo havde italesat på forhånd. Gruppen af patienter (57 %), der sluttede på den høje dosis (2,4 mg til sidst og 2,2 mg efter 20 uger), viste et vægttab på ”kun” 22,2 %.

Patientgruppen med den lave dosis kalder Novo for ”hurtige respondenter”, fordi det, som grafen tydeligt viser, er patienter, der hurtigere opnår et vægttab, selvom man er på en lav dosis. Samtidig er det værd at bemærke, at denne gruppe også slutter studiet med et BMI på 26,5 i gennemsnit og dermed faktisk er uhyre tæt på ikke længere at være overvægtige, hvilket også er en delforklaring på, at patienterne gik ned i dosis. En anden delforklaring er de mave-/-tarmrelaterede bivirkninger (GI – gastrointestinal), som for denne gruppe er højere.

Man skal passe på med konklusionerne på så få data. Novo vil starte et studie (REDEFINE 11), hvor der bliver mulighed for re-eskalering af dosis og endnu længere behandlingstid. Tesen er, at det kan give et bedre vægttab end i det ”skuffende” REDEFINE 1 studie, bl.a. fordi nogle patienter ikke synes at være færdige med at tabe sig. Dvs. vægttabskurven så ikke ud til at være fladet helt ud endnu.

Inden man drager alt for forhastede konklusioner, skal man huske på, at det kan være farligt, at ”cherry-picke” i studiedata efterfølgende, for den på måde at finde sammenhænge og virkninger i specifikke patientsegmenter. Det kan være tilfældigheder, der afgør, om en patient ender i den ene eller anden gruppe, ligesom vi heller ikke ved, om der er andre forhold, der karakteriserer de enkelte patienter og patientgrupper. F.eks. er de store forskelle i BMI lidt bemærkelsesværdige, men svær at udtale sig skråsikkert om med så få data. Nu indfriede studiet sit primære endpoint, så derfor betyder de nye data næppe noget ift. det faktum, at FDA sjældent godkender på baggrund af efterfølgende subgroup-analyser.

Fremtidens fedmemarked ændrer sig

Meget interessant var det også, at Novo i højere grad end tidligere nu meget åbent taler om, at fremtidens fedmemarked kan blive meget mere ”fragmenteret” med en række forskellige lægemidler med forskellige virkningsmekanismer afhængig af, hvilke faktorer der er vigtige for patienten. Ja, CEO sagde faktisk direkte, at det i højere grad kommer til at handle om det, man kan kalde ”quality of weight loss”, og det entydige fokus på størst muligt vægttab over tid ikke dur længere.

I stedet handler om at vælge den mest optimale løsning blandt en række faktorer. Er det hurtigt vægttab? Er det størst mulige vægttab? Er der co-morbiditeter (lever, hjerte/kar, diabetes), der er vigtige? Er det vægttabets fordeling på fedt eller muskler? Er det bivirkningerne? Er administrationstypen vigtig? (pille/sprøjte), etc.

På sigt, når patentudløbene begynder, kan prissætningen bestemt også tænkes at have en betydning i patientens/lægens valg af det foretrukne vægttabsmiddel.

Det er oplagt, at Novo Nordisk her i bagklogskabens lys – ovenpå det missede 25 % vægttab på CagriSema – også har en udpræget interesse i at flytte fokus lidt væk fra ”konkurrencen” om at nå den højeste vægttabsprocent og over mod de andre forhold, hvor man måske kan stå bedre i konkurrencen.

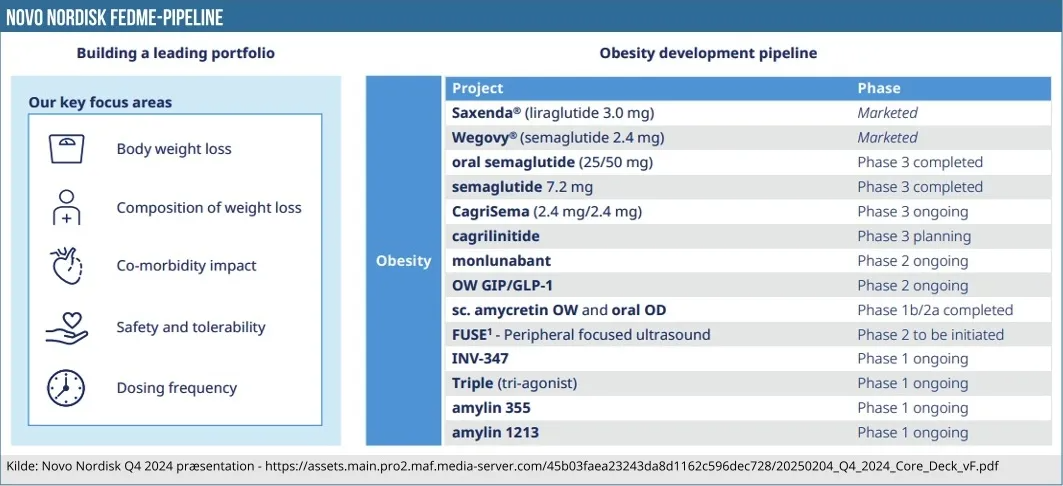

Novo har de senere år indgået en række partnerskaber, der har udvidet pipelinen betragteligt. Vi har beskrevet det tidligere som en måde at sikre sig størst mulig chance for at have fremtidens vinderprodukt. Nu vi kan vi også godt tillade os at tilføje, at det handler om at have den bredeste palet af lægemidler på fedmemarkedet, hvis markedet virkelig på ”lægemiddelniveau” bliver så fragmenteret, som det indikeres.

Spørgsmålet længere fremme er dog, om det også på producentniveau bliver ligeså fragmenteret, og det er som investor et meget væsentligt spørgsmål. Her må man nok konstatere, at markedspositionerne og salgsstyrkerne hos Eli Lilly og Novo Nordisk er så stærke, at det mest oplagte svar vil være, at duopolet i praksis vil meget svært at nedbryde for nye spillere.

Det skal forstås sådan, at vi bestemt forventer, at en række andre godkendte produkter når markedet, og at disse pga. markedets størrelse også vil være profitable, men meget taler for, at det bliver Eli Lilly og Novo Nordisk, der bliver ved med at sidde på langt den største del af kagen.

Tabletter/piller/oral medicin er også i fokus.

Novo venter selv at søge om godkendelse af en Wegovy-tablet med ”lav” dosis (25 mg) i år, men fokus handler især om, hvad konkurrenten Lilly kan præstere af data indenfor det område i år.

Fuld fart på investeringer, men ingen tilbagekøb

Den regnskabsmæssige præstation fra Novo er dækket vidt og bredt, så lad os her blot nøjes med at rose det flotte resultat på 100 mia. DKK efter skat og konstatere, at Novo Nordisk i 2025 lægger op til en vækst på 16-24 % på basis af en 2024-omsætning på 290 mia. DKK. Væksten på 16-24 % modsvarer en DKK-omsætningsvækst i absolutte tal på 46-70 mia. DKK eller hvad der svarer til 2-3 gange Lundbeck eller 1,5-2,5 gange Novonesis. Det er tal, der for blot en håndfuld år siden ville være nærmest ufattelige, og alene væksten i absolutte tal er imponerende.

Det er ingen hemmelighed, at produktionskapacitet er altafgørende i disse vækstår, og det kræver solide investeringer. Novo forventer et investeringsniveau (CAPEX) på hele 65 mia. DKK i 2025, selv efter at man sluttede 2024 af med investeringen på 11 mia. USD i de 3 Catalent-fabrikker, og i løbet af året investerede 47,2 mia. DKK i andre kapacitetsudvidelser.

Udbyttet blev løftet for 29. år i træk, hvilket i sig selv er imponerende. Det hører dog med til historien, at Novo ikke forventer at tilbagekøbe aktier i 2025 pga. det store investeringsniveau i disse år.

Hvad kigger vi efter i 2025?

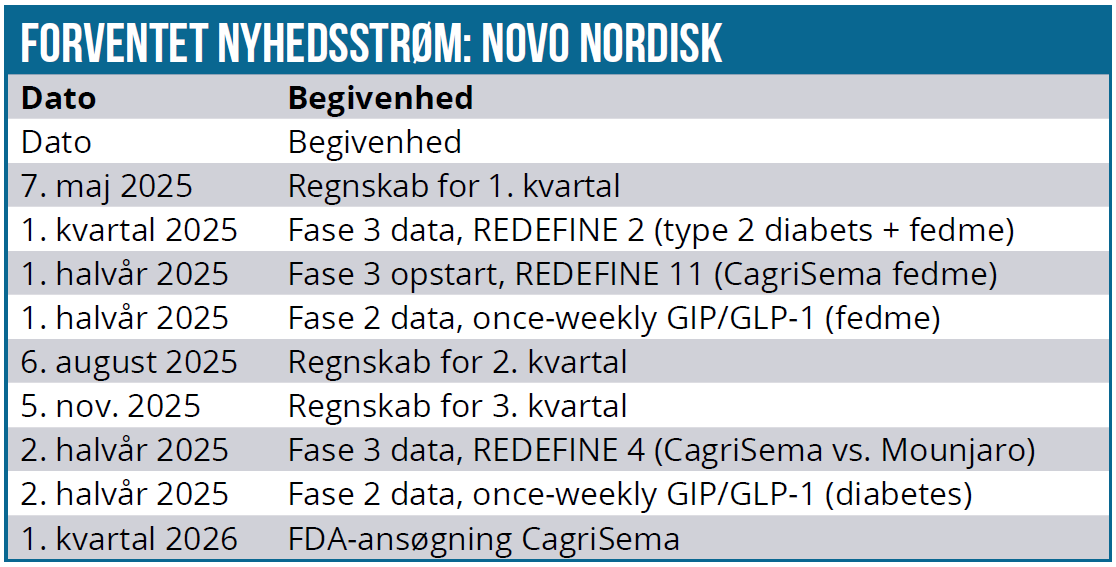

Med de nye data og indsigter er der pustet lidt mere liv i CagriSema, og nye data fra CagriSema og alle de andre projekter i pipelinen vil være i fokus i løbet året for at finde ud, hvor stor Novos chancer er for at fastholde sin markedsposition i 2030’erne. På data-fronten handler det også om konkurrenterne, og her er der især fokus på Eli Lillys potentielle orale middel (orforglipron), hvor der kommer data til sommer/sensommer.

Selvfølgelig handler det i år også om, hvor meget Novo kan skrue op for kapaciteten og dermed salget. På telefonkonferencen blev det sagt ifm. den seneste udvikling i recepttallene, at man netop nu er ved at skubbe en stor mængde ”start-doser” af Wegovy ud på markedet, hvilket indikerer, at man selvfølgelig også er klar til levere højere doser til de mange nye patienter efterfølgende. Som det måske huskes, var Novo i starten af den kommercielle lancering nødt til at standse opstarten af nye patienter, fordi man simpelthen ikke havde kapaciteten til at levere højere doser til dem efterfølgende.

“Driving new prescriptions is, of course, our focus. And what we can say about that is we are shipping more of the starter doses as we speak. Those started doses are making their way through the supply chain from the wholesaler to a retailer, which is also new for us to have this amount of new starter doses. And now it’s our opportunity to pull through this market expansion and connect more people with Wegovy in the U.S.”

Kommentaren om start-doser indikerer dermed, at man er klar til at skrue godt op for kapaciteten og salget i år, hvilket formentlig er afgørende for, om man lander i bunden eller i toppen af det udmeldte vækstinterval.

Som en sidste og ganske god illustration af den nuværende situation i investeringscasen Novo Nordisk, kan vi henvise til et nyligt interview med vor tidligere analytiker på ØU Life Science Morten Larsen her. Kort fortalt er der to vinkler lige nu:

1) De næste par år bliver der fortsat fuld vækst båret af markedsudviklingen og (næsten kun) begrænset af kapacitetsudvidelser. Det giver en meget attraktiv vækst i både omsætning og resultat til en prissætning, der for Novo historisk er i den meget lave ende.

2) Hvad sker der i slutningen af dette årti og starten af næste årti, når flere konkurrenter melder sig på banen og semaglutide (Wegovy) mister sin patentbeskyttelse. Som CagriSema-styrtdykket viste, er den uvisse 2030-er fremtid lige nu det mest fremherskende fokus hos investorerne.

Vi fastholder vort kursmål fra sidst på 750 DKK, der fortsat afspejler en forventning om, at flere data fra hele den brede pipeline vil give investorerne større sikkerhed for, at det er alt for tidligt at afskrive Novo i 2030’erne, når vi samtidig ser en solid forretningsvækst de kommende år. Vi kan faktisk gentage ordret hvad vi skrev sidst (nr. 1/2025, 8. januar), som stadig er fuldt ud gældende og måske endda med en lille bedring i P/E-valuation også:

”Vores konklusion er, at det er alt for tidligt at aflive CagriSema, som markedet ellers synes at have gjort. Forfatteren Mark Twain skulle stå bag citatet ”Rygterne om min død er stærkt overdrevne”, og det er et citat der forekommer relevant ovenpå kursmassakren. CagriSema er ikke død – og Novo ej heller.

Vi sætter et kursmål på 750 DKK, som reflekterer en forventning om, at nye data i løbet af 2025 vil reducere usikkerheden om Novos andel af det fremtidige fedmemarked efter Wegovy. Det reflekterer også, at Novo lige nu kan siges at have mistet sin uskyld på fedmemarkedet, og at investorerne ikke længere ubetinget lader tvivlen (og drømmene) komme Novo til gode.

I det lys synes prissætningen nu bestemt også mere attraktiv og betydeligt mindre oppumpet. En forventet P/E på 21-22 for indeværende år er sjældent set for Novo, der i øvrigt forventes at vokse med 20 % på toplinjen til 350 mia. DKK i 2025.”

CagriSema er bestemt ikke død, men heller ikke klar til at blive udskrevet fra hospitalet endnu.

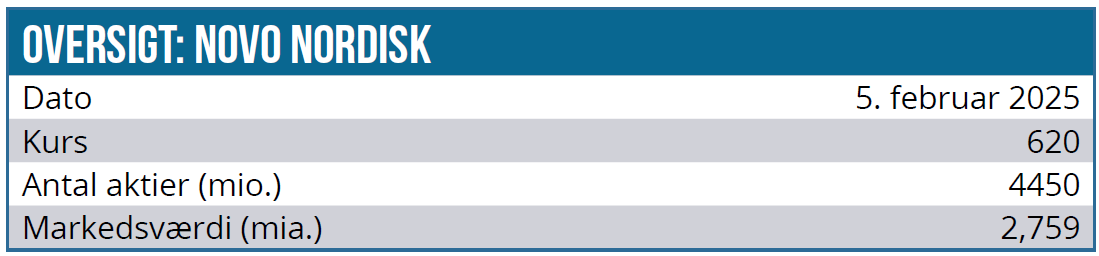

Kurs på analysetidspunkt: 620 DKK

Kursmål: 750 DKK

Analysedato: 5. februar 2025

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser.