Faldende nationalbankrenter påvirker nu lokalbankernes nettorenteindtægter negativt, viser en gennemgang af seks lokalbankregnskaber. For nogle af dem modvirkes pres på udlånsmarginalen af høj udlånsvækst. Bankens kreditkvalitet ser fortsat solid ud, og den ”skjulte” tabsbuffer, altså de ledelsesmæssige skøn, er generelt intakt. Dog bekymrende signaler fra Lån og Spar, og Skjern Bank har uændret markant højere udlånstab end de andre banker, skriver finansanalytiker Per Grønborg

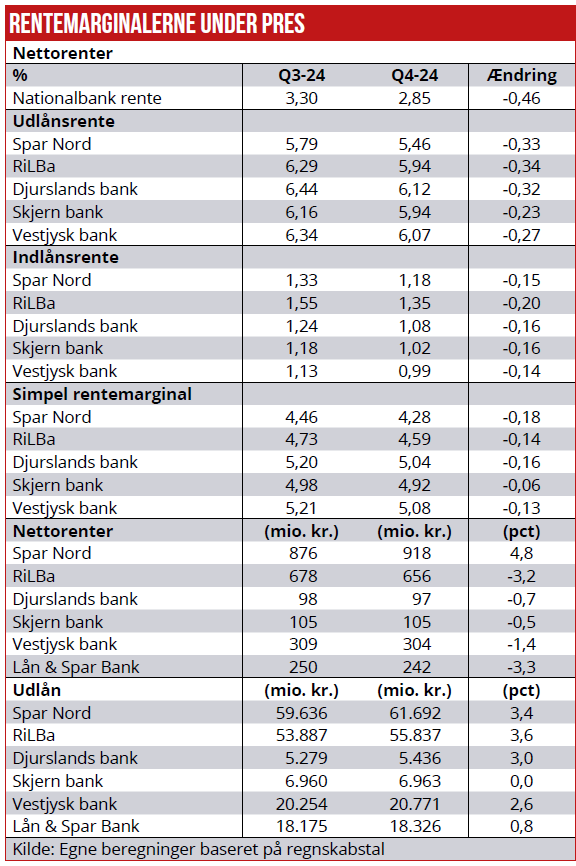

De faldende centralbankrenter begynder nu for alvor at sætte sig i bankernes toplinjer, altså i nettorenteindtægterne, idet bankernes udlånsrenter typisk følger i kølvandet på centralbankrenterne. Det viser en gennemgang af de seks første banker, der har rapporteret Q4 og helårsregnskaber.

Nationalbankrenten er faldet 0,46 pct. point fra 3. til 4. kvartal. Og det har sat sig i udlånsrenterne med et gennemsnitligt fald på 0,30 pct. point, mens indlånsrenterne er faldet 0,16 pct. point. Altså en solid indsnævring af rentemarginalen, der koster bankerne indtjening.

Generelt har nettorenteindtægterne overlevet ganske pænt, da en lavere rentemarginal flere steder er modsvarer af højere udlån: En stigning på 4,8 pct. kvartal over kvartal i Spar Nord, små fald i Djursland og Skjern, lidt større fald i Vestjysk, mens Ringkjøbing og Lån & Spar oplever et fald på hhv. 3,2 pct. og 3,3 pct.

Man skal også være opmærksom på, at Spar Nord, Ringkjøbing, Djursland og Vestjysk alle har haft medvind fra solid udlånsvækst: 2,6-3,6 pct, hvilket har afbødet den negative effekt fra nationalbankrenterne; dog ikke for Ringkjøbing Landbobank, hvor presset på rentemarginalen altså har kostet mere; end merudlånet har kunnet kompensere. Spørgsmålet er, om Landbobanken nu tvinges til prisnedsættelser for at fastholde konkurrencekraften.

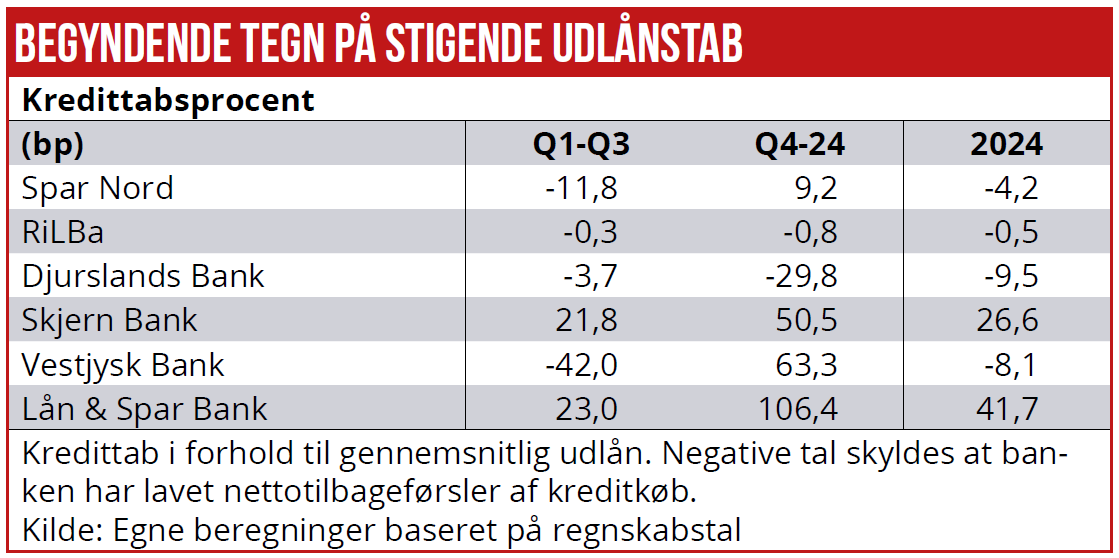

Kredittab: 4 klarer sig godt – 2 mindre godt

Lokalbankernes kredittab deler sig groft sagt i to lejre. Fire banker med nettotilbageførte hensættelser for hele året, altså har de bogførte tabshensættelser bidraget til årets indtægter. Men er der nye vinde på vej? Spar Nord og specielt Vestjysk har bogførte udlånstab i 4. kvartal, og Vestjysk hele 63 bp annualiseret.

Lån og Spar falder i øjnene med en helårstabsprocent på 42 bp – alene 106 bp annualiseret i 4. kvartal. Ifølge banken er det de svenske kunder, der er årsagen til tabene på grund af en stigende rentebyrde, mens den danske udlånsportefølje ikke viser svaghedstegn.

Til sammenligning havde Swedbanks svenske udlånsbog (ex. store kunder) kredittab på under 1 bp. i såvel 4. kvartal som for hele 2024. Betaler Lån & Spar Bank prisen for at afvige fra kirketårnsprincippet? Altså har banken taget for mange usikre kunder ind på bøgerne i sin iver for at ekspandere i Sverige?

Man kan godt blive lidt bekymret, omend rentebyrden burde være hastigt på vej nedad for de svenske kunder i lyset af, at rentebindingen på svenske boliglån typisk er på blot tre måneder. Bemærk, at da jeg i december analyserede kredittab for de seneste 20 år, havde Lån & Spar Bank det næstlaveste tabsniveau blandt de danske banker. Så historikken er med bankens ledelse.

Skjern Bank taber 27 bp for 2024 og 50 bp for Q4 isoleret set. Skjern havde 5. højest historiske kredittab i min analyse fra december. Så de to banker, der har klaret sig dårligst, kommer fra vidt forskellige historiske udgangspunkter. Billedet for Skjern Bank er altså mere bekymrende.

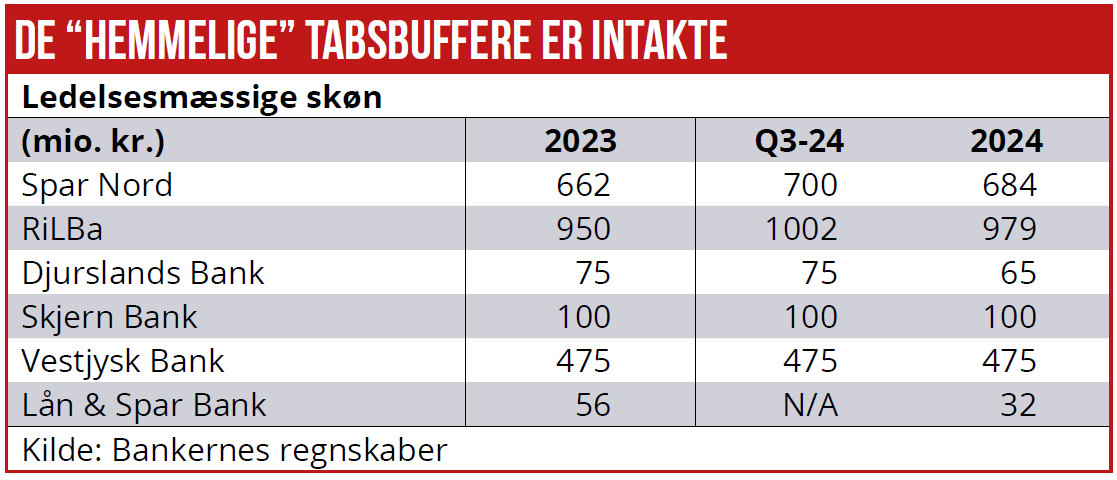

Ledelsesmæssige skøn intakt

Endelig har jeg kigget på de ledelsesmæssige skøn. Se også min artikel fra december. Den ”skjulte” tabsbuffer står uberørt i Djursland, Skjern og Vestjysk, mens Spar Nord og Ringkjøbing begge forøgede det ledelsesmæssige skøn i starten af året for derefter at reducere igen i 4. kvartal. Dog er begge banker stadig over årets startniveau. Så de fortsat lave tab kan på ingen måde forklares med, at der spises af de ledelsesmæssige skøn – de står der stadig til en regnvejrsdag.

Lån og Spar tilbageførte de ledelsesmæssige skøn for de danske kunder i 2. kvartal og har tilsyneladende øget de resterende ledelsesmæssige skøn for den svenske forretning fra 29 mio. kr. til 32 mio. kr. i 2. halvår. Stadig er Lån & Spar klædt klart dårligst på med ledelsesmæssige skøn blandt de danske banker.

Per Grønborg

Per Grønborg ejer aktier i Spar Nord og Djurslands Bank.

Læs også denne artiklen i ugens tema om Bankernes Q4-regnskaber: Danske Banks flotte Q4-overskud skabt på lånte fjer