Zealand Pharmas brede udviklingsportefølje koster. Det blev understreget i torsdagens årsregnskab, hvor selskabet forventer en kraftig stigning i omkostningerne i år. De kommende fase 3 survodutide fedmedata bliver meget afgørende for investorsentiment og kan potentielt bringe stoffet på markedet allerede i 2026. Udover survodutide data er der flere potentielle R&D/partnerskabs-kurstriggere på vej. Det kan løfte aktiekursen, selvom investorernes begejstring for fedmeaktierne er kølnet af de seneste 6 måneder.

Zealand Pharma befinder sig i en mellemfase, hvor aktiemarkedet i stigende grad vil fokusere på selskabets kommercielle perspektiver. I dagens årsregnskab guider Zealand Pharma en kraftig stigning i 2025 omkostningerne fra 1.327 mio. DKK i 2024 til nettoomkostninger i spændet 2.000-2500 mio. DKK. Med over 9 mia. DKK i pengekassen er den høje burn-rate dog ikke et problem, og det er overvejende sandsynligt, at Zealand Pharma ikke får brug for yderligere kapital fremover. Efter vores seneste december opdatering er aktiekursen uændret på trods af den negative nyhed på glepaglutide i december. Markedets fokus er imidlertid på Zealand Pharmas fedmeprodukter, og her bliver de kommende survodutide fase 3 data – på trods af flere andre interessante fedmeprojekter i pipelinen – vigtige for aktiemarkedets tiltro til selskabets fremtid.

Nyt glepaglutide fase 3 studie efter FDA nej

For at tage det negative først: I december meddelte Zealand Pharma, at FDA vendte tommelfingeren ned for en godkendelse af glepaglutide i behandlingen af SBS (korttarmssyndrom). Det var en noget overraskende beslutning på baggrund af de forholdsvis positive fase 3 data.

Mens den ene behandlingsarm med en 2 gange ugentlig dosering viste en signifikant effekt i form af en nedgang i behovet for parenteral ernæring, var det ikke tilfældet med behandlingsarmen med en én gang ugentlig dosering. FDA ønsker mere overbevisende evidens for dosis-effekt sammenhængen og bivirkningerne baseret på mere omfattende data. Det påtænker Zealand Pharma at efterkomme med et nyt fase 3 studie i år. Samtidig forbereder Zealand Pharma en ansøgning om europæisk godkendelse i år på baggrund af de eksisterende data.

Fedmeaktiemarkedet taber pusten

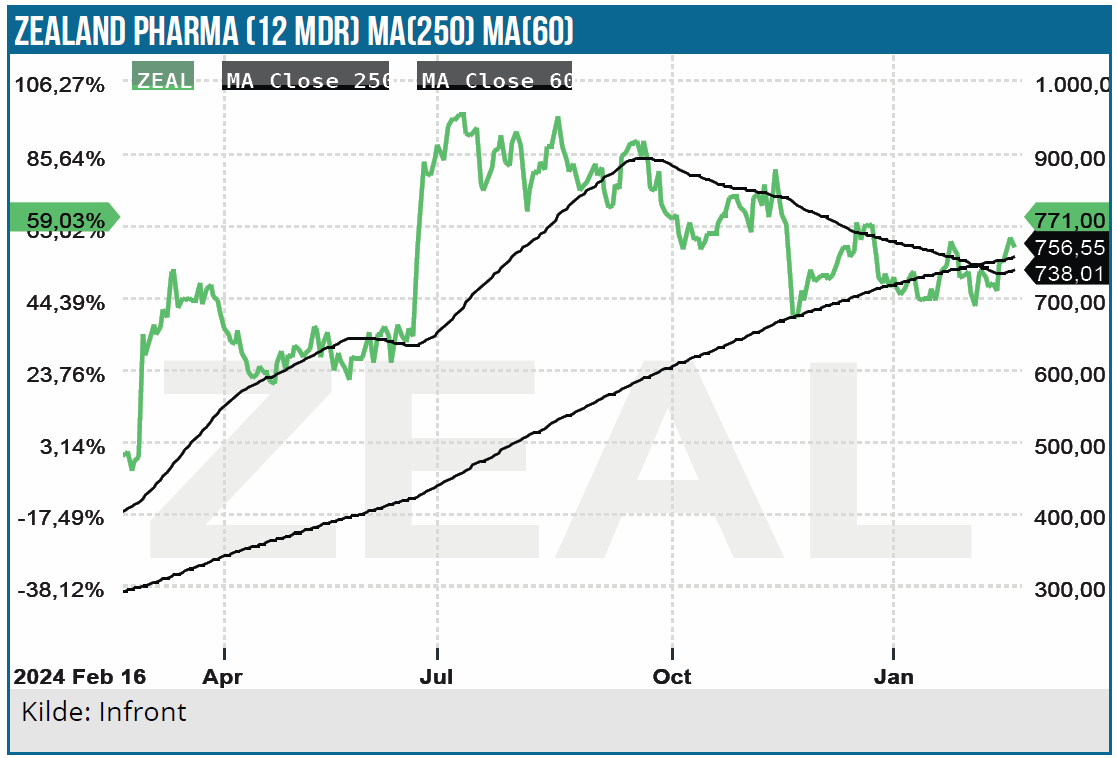

Zealand Pharma aktien har tabt højde de seneste 6 måneder med et kurstab på 24 %. Og det er ikke den eneste ”fedmeaktie”, som har været i modvind. Alle fedmeaktierne har fået investorernes manglende appetit på segmentet at føle. Viking Therapeutics aktiekursen er næsten halveret, mens Terns Pharmaceuticals aktien har mistet over 40 %.

De to største aktører, Novo Nordisk og Eli Lilly, sætter stemningen på markedet. Her er Eli Lilly aktien løbet fra Novo Nordisk, som har mistet hele 39 % de seneste 6 måneder mod Eli Lilly aktiens begrænsede tab på 7 %. Årsagen er bl.a. at Novo Nordisks annoncerede forventninger til CagriSemas fase 3 vægttabsdata ikke (helt) blev indfriet. Derudover viste Zepbound-Wegovy SURMOUNT-5 head to head sammenligningsstudiet, at Zepbound var væsentligt mere effektiv end Wegovy målt på vægttab (20,2 % vs. 13,7 %) over 72 uger. Det orale CB1 monlunabant præparat i fase 2 har også indtil videre skuffet. Trump-administrationens annoncering af kommende told på europæisk eksport til USA har formentlig også trykket Novo Nordisk aktien på trods af, at selskabet råder over betydelig produktionskapacitet i USA.

På den positive side annoncerede Novo Nordisk i januar opløftende fase 1b/2a data på den subkutane amycretin GLP-1/amylin agonist med et gennemsnitligt vægttab på 22 % over 36 uger ved den højeste dosis på 20 mg. Det ændrer dog ikke på billedet af, at Eli Lilly synes at have overhånden i forhold til Novo Nordisk. Eli Lillys triple G stof viste i et fase 2 et gennemsnitligt vægttab på 24,2 %.

Fedmekonkurrencen intensiveres

I de kommende år er der udsigt til, at en række selskaber kommer til fadet i fedmemarkedet. Pt. er Novo Nordisk og Eli Lilly alene om at dele GLP markedet. De vil fortsat dominere i de kommende år, men udover flere biotekselskaber, som byder sig til, har flere ressourcestærke pharmaselskaber også øje for fedmemarkedet.

Det gælder Roche (CT-388 dual GLP-1/GIP), Amgen (MariTide dual GLP-1/GIP) og AstraZeneca (GRP75 og ECC5004 som er en oral GLP-1 receptor agonist). Det er derfor ikke usandsynligt, at der vil være omkring 15 nye fedmemidler på markedet i 2030. Det taler for, at priserne bliver presset, men de forskellige virkningsmekanismer og produktprofiler vil formentlig også muliggøre produktprofilering mod de forskellige patientsegmenter.

Zealand og Boehringer Ingelheim har et forspring

Med udsigten til skarp konkurrence på fedmemarkedet har Boehringer Ingelheim og Zealand Pharma muligheden for at blive den første nye aktør efter Eli Lilly og Novo Nordisk. Forudsat FDA-godkendelse kan survodutide formentlig lanceres i 2026. Boehringer Ingelheim skal så op imod de to kæmper, som har fordel af mange års erfaring med salg og marketing indenfor diabetes.

Spørgsmålet er så, hvad de kommende survodutide fase 3 (SYNCHRONIZE-1 og 2) fedmedata skal vise, for at præparatet kan tilkæmpe sig en plads på markedet. Da der er tale om en anden virkningsmekanisme (dual GLP-1/glucagon) end Wegovy (GLP-1) og Zepbound (GLP-1/GIP), giver det en mulighed i at differentiere sig fra de to konkurrenter. Survodutide fase 2 vægttabsdata kunne ikke helt matche Zepbounds med forbehold for sammenligninger på tværs af forskellige studier.

I fase 2 survodutide-studiet var det gennemsnitlige vægttab ved den højeste dosis på 4,8 mg. 19 %. Indtil videre tegner det derfor til, at survodutides vægttabseffekt placerer sig mellem Wegovy og Zepbound. Man så imidlertid ingen plateau effekt i 46 ugers fase 2 studiet, og da SYNCHRONIZE fase 3 studierne har en længere varighed på 76 uger, peger det isoleret set mod en kraftigere vægtabseffekt i forhold til fase 2 studiet.

Hvis de gennemsnitlige fase 3 survodutide vægttabsdata kommer ud i niveauet 18-20 % på en acceptabel dosis mht. bivirkninger, som er bedre end Wegovys, har survodutide gode muligheder i markedet. En vedvarende vægttabseffekt er også væsentlig sammen med en attraktiv bivirkningsprofil. I fase 2 survodutide studiet faldt 24,6 % (mod placebos 3,9 %) af patienterne fra i behandlingsforløbet pga. bivirkninger. Årsagen var overvejende gastrointestinale bivirkninger. Det er på linje med GLP-1 agonisterne, men hvis fase 3 studiet viser bedre data – evt. via en langsommere titrering – vil det være en fordel i konkurrencen med Wegovy og Zepbound.

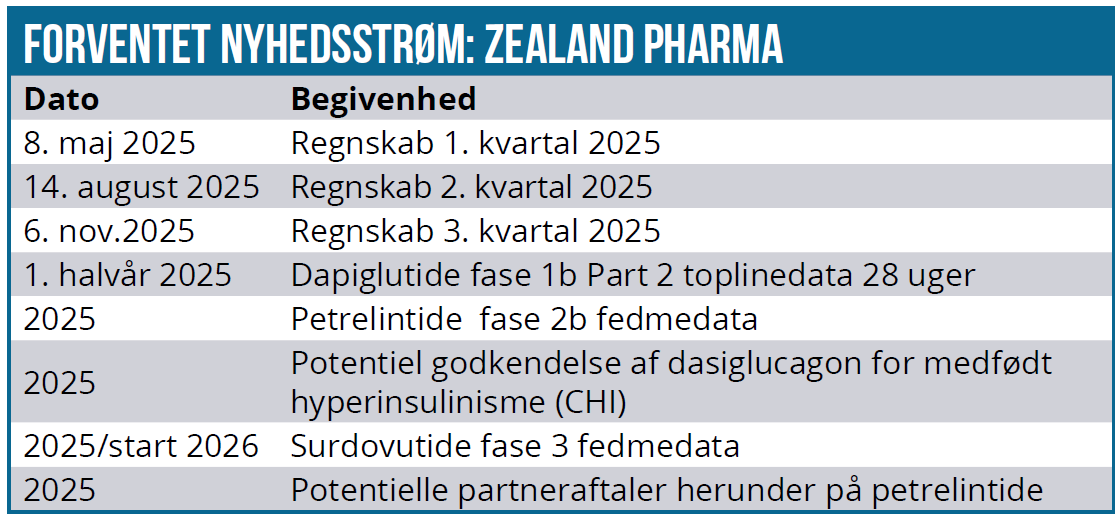

Flere data fra andre studier i 2025

Der forventes fase 2b data fra petrelintide ZUPREME-1 monoterapi studiet i år efter de lovende data fra fase 2a. Zealand Pharma arbejder med at finde en partner på stoffet. Målsætningen er ikke at udlicensere stoffet, men at indgå en co-development aftale med et pharmaselskab med indtjeningsdeling. Zealand Pharma regner med at gennemføre et fase 3 petrelintide studie i 2026. Derudover kommer der også 28 ugers topline data på dapiglutide (GLP-1R/GLP-2R) i 2025.

12 måneders kursmål på 950 DKK fastholdes

Det intense 2025 nyhedsflow skal nok fange markedets opmærksomhed og stimulere interessen for aktien. Eksponeringen imod fedmemarkedet, som kan vokse til 100-200 mia. USD i 2030, betyder, at selv en nicheposition i markedet vil være attraktiv.

På baggrund af dagens årsregnskab har vi opjusteret omkostningsestimaterne for de kommende år. De stigende omkostninger skyldes ifølge Zealand Pharma primært stigende R&D omkostninger, fordi petrelintide og dapiglutide bevæger sig fremad til større og dyrere kliniske studier. På baggrund af den intense konkurrence på fedmemarkedet giver det mening, at Zealand Pharma skynder på udviklingen, da tidlig adgang til markedet medfører større indtjeningsmuligheder.

På baggrund af de positive survodutide fase 2 fedmedata er det overvejende sandsynligt, at stoffet får FDA godkendelse med lancering i 2026. Det vil så i løbet af 2027 vise sig, hvordan salgskurven former sig. Oven i det kommer mulighederne for survodutide i leversygdommen MASH, hvor stoffet efter meget positive fase 2 data blev tilkendt FDA Breakthrough Therapy Designation status. Boehringer Ingelheim satser også stort på den indikation og har bl.a. igangsat et stort fase 3 studie (LIVERAGE), som inkluderer 1.800 patienter med MASH-diagnose med moderat til fremskreden leverfibrose (F2 – F3), hvor patienterne behandles i 52 uger.

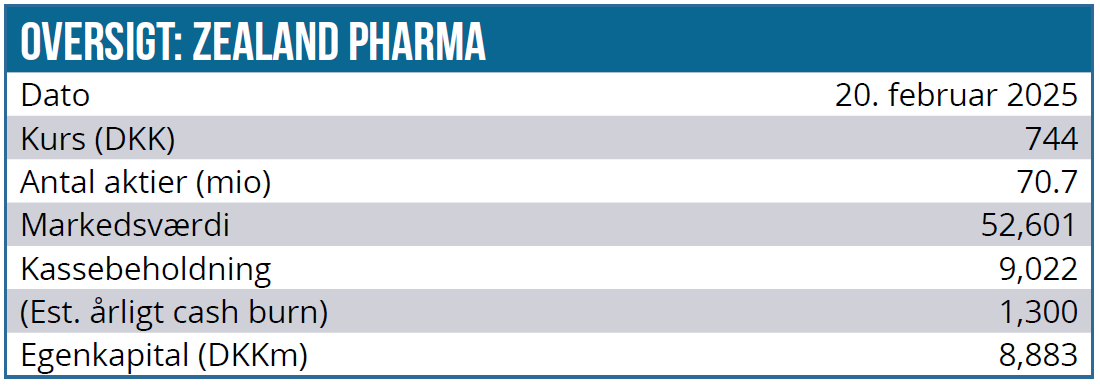

Med en markedsværdi på over 53 mia. DKK og en P/S-2030 på 4,5 er aktien ikke en decideret tilbudsvare. De mange potentielle R&D kursdrivere i 2025 motiverer imidlertid et uændret 12 måneders kursmål på 950 DKK

Kurs på analysetidspunkt: 738 DKK

Kursmål 12 måneder: 950 DKK (uændret)

Analysedato: 20. februar 2025

Lars Hatholt ejer aktier i Zealand Pharma

Lars Hatholt

Disclaimer: Læs her om ØU’s aktieanalyser.