Den amerikanske børsmægler TD Cowen har i denne uge sendt en ny rapport om GLP-1 markedet på gaden. Hovedkonklusionerne kan man læse her, hvor det bl.a. er værd at nævne, at markedsestimatet for 2030 (GLP-1) er løftet fra 101 mia. USD for et år siden til 139 mia. USD. Det estimeres, at diabetesbehandling vil stå for 59 %, mens fedme vil udgøre 41 % af det forventede salg.

Meget interessant (og måske lige optimistisk nok) forventes det, at Novo Nordisk og Eli Lilly vil sidde på 93 % af det samlede marked, fordelt med 45 % til Novo og 48 % til Lilly. Det er noget over den forventning, som f.eks. Morgan Stanley også har fremlagt i denne uge. Vi skal være opmærksomme på, at TD Cowen taler om GLP-1 markedet (i 2030), mens Morgan Stanley taler om fedmemarkedet (2035). Morgan Stanley forventer et fald i Novo Nordisks markedsandel på fedmemarkedet fra 59 % i 2024 til 20 % i 2035. De øvrige spillere på markedet i 2035 ventes at være Lilly med ca. 54 % og ”andre” med ca. 30 %. I gruppen af andre ser Morgan Stanley bl.a. Amgen, Zealand + partnere, Viking, Roche og AstraZeneca.

Hos TD Cowen oplister man følgende væsentlige udfordrere, som har fremlagt interessante kliniske data allerede: Altimmune (ALT), Amgen (AMGN), AstraZeneca (AZN), Structure Therapeutics (GPCR), Kailera Therapeutics (unoteret), Metsera (MTSR – IPO i ultimo januar 2025), Regeneron (REGN), Terns Pharmaceuticals, (TERN), Viking Therapeutics (VKTR) og Zealand Pharma (ZEAL).

Nyhedsstrømmen 2025

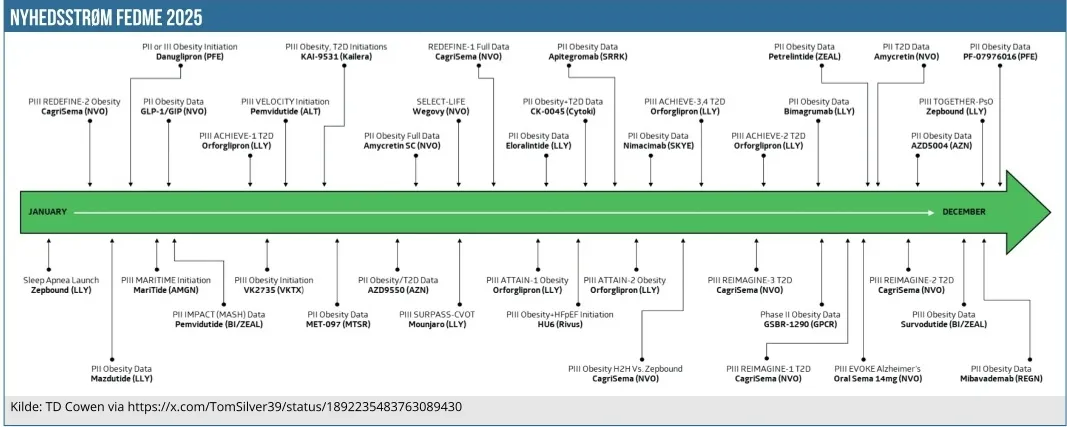

Efter denne lille omvej når vi frem til den egentlige grafik i dag, som er en oversigt over de væsentlige kliniske ”events” indenfor området i år ifølge TD Cowen. Der er primært tale om opstart af fase 2 og 3 studier samt fase 2 og fase 3 data fra de væsentlige spillere. Basalt set er det dermed en oversigt over den forventede nyhedsstrøm fra primært den kliniske del af fedmemarkedet i 2025. Den er illustrativ, så den konkrete placering i løbet af året er ikke nogen endegyldig sandhed, men skal snarere ses som en omtrentlig indikator.

En af de mest interessante udlæsninger er Lillys fase 3 data fra orforglipron, der forventes ca. i midten af året. Henimod slutningen af året ser vi med danske øjne også en række interessante data fra bl.a. Zealand (amylin fase 2 og survodutide fase 3 data) samt Amycretin og CagriSema-data fra Novo. Fra et dansk perspektiv kan man måske også savne Gubra i nyhedsstrømmen.

Derudover nævner TD Cowen også, at der i årene fremover ligger over 260 forskellige kliniske, regulatoriske og kommercielle milepæle og venter, som hver især vil have en effekt på det fremtidige marked og opdelingen af dette. Det er de væsentlige af disse kliniske milepæle for 2025, der er oplistet i grafikken.

Kilde: TD Cowen via https://x.com/TomSilver39/status/1892235483763089430

Steen Albrechtsen