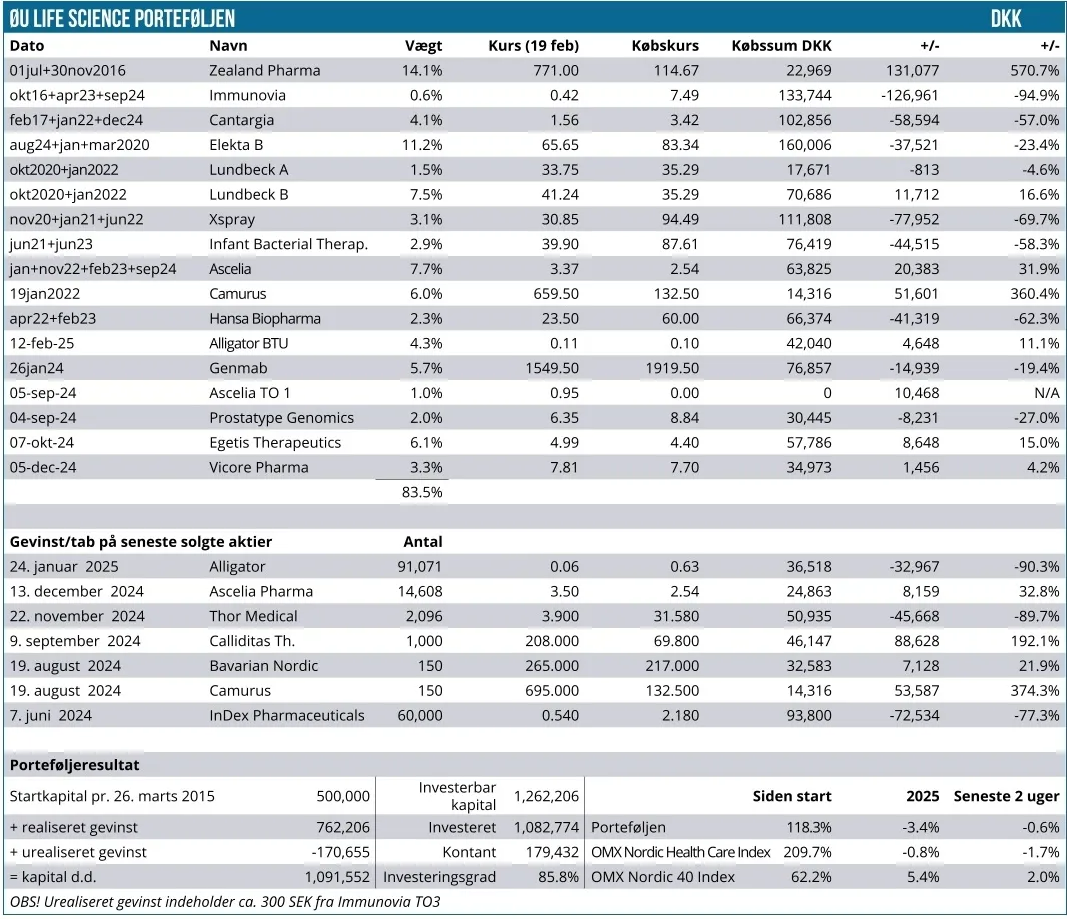

Efter salget af Alligator i starten af fortegningsemissionen er vi nu fuldt tilbage igen via de tildelte tegningsretter og aktier fra det ekstra tegningsønske. Porteføljen ligger lidt dårligere end benchmark i år, men vi ved, at timing er afgørende for afkastet i Modelporteføljen. Investeringsgraden er øget ovenpå emissionerne, og vi nærmer os at være fuldt investeret.

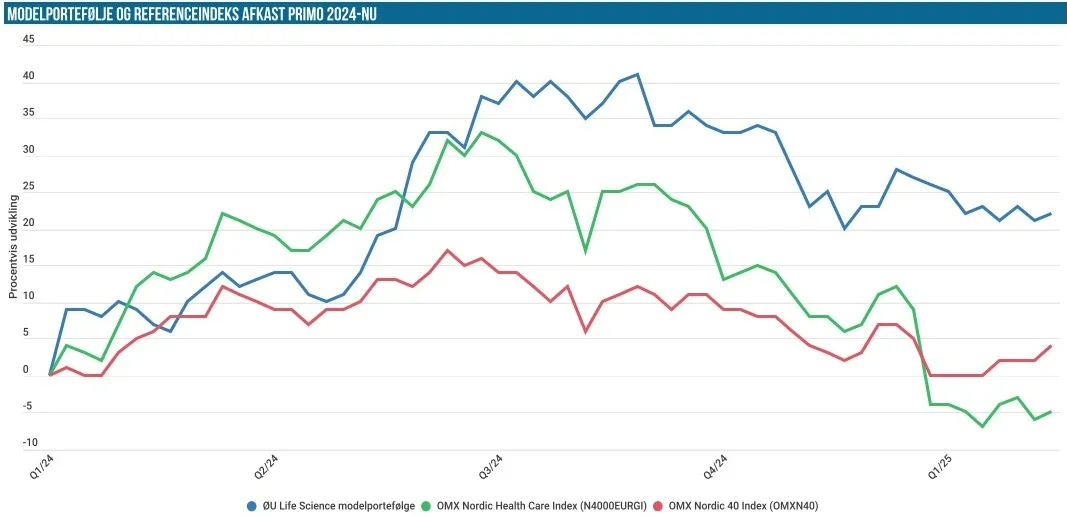

Modelporteføljen er faldet en smule mere siden sidst og ligger nu 3,4 % nede siden nytår. Det er lidt svagere end begge benchmark, hvor især det brede Nordic-40 har nydt godt af generel medvind på det seneste og nu ligger 5,4 % oppe siden nytår. Det specialiserede Health Care indeks NHCI ligger 0,8 % nede siden nytår og mærker igen noget pres fra Novo Nordisk, der har været lidt svag i februar måned.

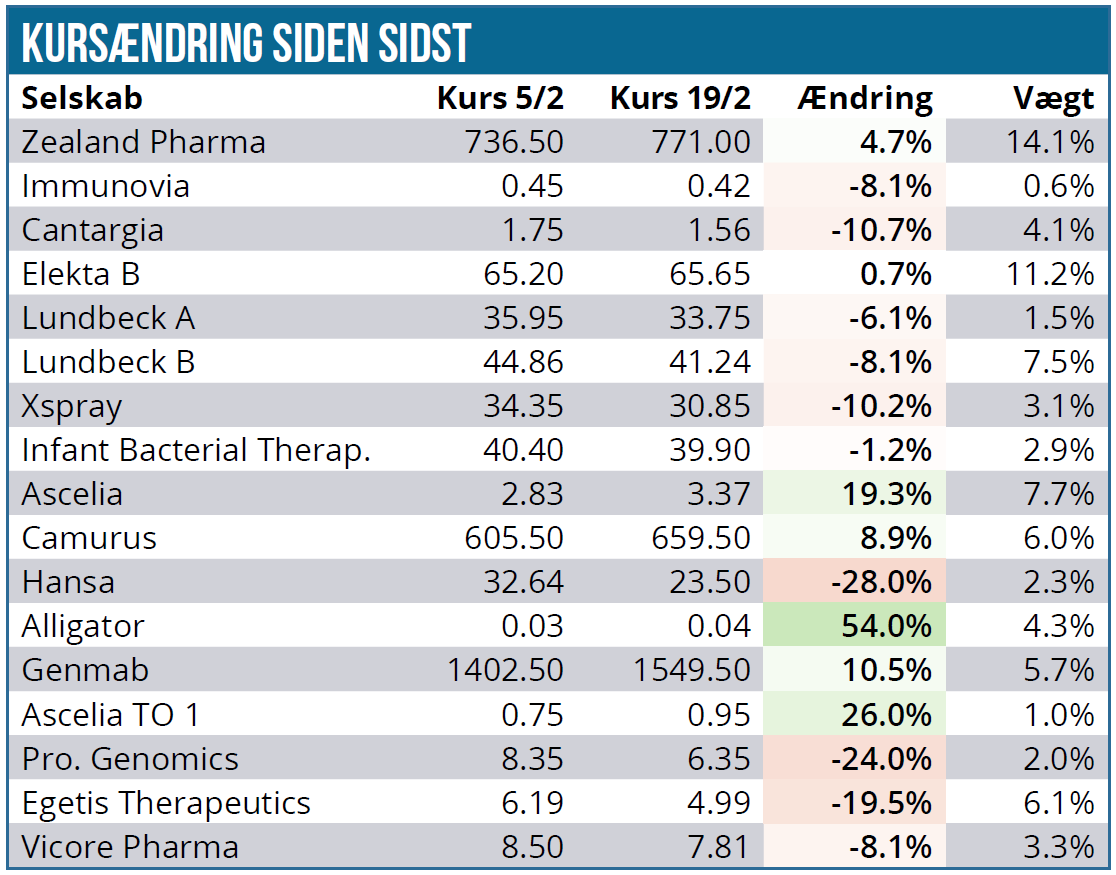

Der er ingen store kursændringer at spore siden sidst, bortset fra lidt større udsving i de mindre og illikvide positioner. En række selskaber i porteføljen har også aflagt regnskaber, og det var lidt en blandet fornøjelse med både pæne og lidt mere kedelige regnskaber.

Lundbeck faldt på sit regnskab, hvor særligt salgstallene for 4. kvartal var lavere end forventet for flere af de vigtige lægemidler. Vi henviser til analysen i løbet af ugen, som afdækker, at markedsreaktionen på det lidt skuffende salg nok var lige hård nok, hvis Lundbecks indikative forklaring holder vand. Målt på nøgletal ser aktien stadig ganske fornuftig ud.

Genmab fremlagde et fornuftigt regnskab, som har givet anledning til efterfølgende kursstigning. Vi bringer en opdateret analyse i næste udgave og nøjes derfor blot med her at hæfte os ved den pæne modtagelse og ikke mindst, at den mulige darzalex-efterfølger har en meget nedtonet rolle i regnskabet. Vi er nu ganske tæt på afgørelsen fra J&J, hvorefter vi igen kan kigge fremad. Kursudviklingen ovenpå afgørelsen vil vise, om investorernes sortsyn for alvor er ændret. En vægt på 6 % er i vores øjne til den lave side, når J&J-risikoen er fjernet.

Camurus fremlagde også pæne regnskabstal for 2024 og solide forventninger om fortsat vækst i både omsætning og indtjening i 2025. Mere konkret er der udsigt til 45-61 % vækst i omsætningen og et resultat før skat, der formentlig krydser milliarden efter en forventet vækst på 63-117 %. Det er også værd at notere, at Royalties fra den amerikanske partner nåede 83 mio. SEK i 4. kvartal.

Aktien begynder nu igen at flirte med den sidste top omkring 700 SEK. Med væksthistorien bekræftet holder vi fast i vor position, der vægter omkring 6 %. 1. halvår 2025 bør gerne byde på en genindsendelse i USA af ansøgningen i akromegali, hvorefter man vil kunne lancere i 2. halvår og dermed honorere investeringerne i opbygningen af egen kommerciel organisation i USA.

Zealand Pharma har aflagt regnskab torsdag morgen, og vi henviser til analysen i denne uge. Vi noterer fortsat fremdrift i udviklingen og ikke mindst CEO’s udtalelser om, at indgåelse af en partneraftale i 2025 er mere sandsynligt, end at der ikke indgås en aftale.

Prostatype Genomics fremlagde også regnskab, og der var ikke meget positivt at holde fast i. Kort forinden havde man oplyst, at endnu en runde oplysninger var indsendt til Medicare i forbindelse med den forhåbentlig sidste del af ansøgningen om opnåelse af tilskud. Kassebeholdningen var ultimo 2024 på 7,6 mio. SEK, og vi begynder nu desværre at kunne se bunden af pengekassen allerede, hvilket alt i alt er noget skuffende. Det må bestemt tilstræbes, at en fortegningsemission ikke er vejen frem denne (og tredje) gang, men at der måske kan findes andre løsninger. En ordre til Italien på 1,8 mio. SEK bliver faktureret og leveret henover 2025 med første levering gennemført allerede i januar.

Ascelia Pharma leverede fin fremgang ovenpå sit regnskab, hvor det blev bekræftet, at man stiler efter at indsende FDA-ansøgning medio 2025. Samtidig blev det også bekræftet, at man fortsætter dialogen mhp. at finde en eller flere partnere til Orviglance. Pengekassen holder formentlig året ud, og nok også længere afhængigt af, hvordan warrants-tegningen i april forløber. Tegningskursen baserer sig på aktiekursen i sidste halvdel af marts (70 %) og vil med ca. 20 mio. warrants resultere i et kapitalindskud på ca. 45 mio. SEK ved den aktuelle kurs på aktien omkring 3,30 SEK, som vil medføre en tegningskurs omkring 2,30 SEK.

Med en vægt på 7,5 % i Ascelia Pharma er det ikke utænkeligt, at vi reducerer lidt mere i de kommende uger, så vi både har kapital til at udnytte vores 16.536 tegningsoptioner, og samtidig sørger for, at Ascelia ikke bliver overvægtet.

Hansa ligger også tungt, men det stod allerede i klart i sidste udgave ovenpå årsregnskabet med det skuffende salg i 4. kvartal. Bortset fra det, bliver det et meget spændende 2025 for Hansa, og vi henviser igen til analysen i sidste udgave.

Som varslet sidst og udsendt i en handelsbesked har vi tegnet fuldt ud på de tildelte unit-retter i Alligator Bioscience-emissionen, som giver os 336.962 units á 0,10 SEK. Derudover indgav vi et ekstra tegningsønske på 300.000 stk. units uden brug af unit-retter, og da emissionen var langt fra at blive fuldtegnet, betyder det, at vi har fået fuld tildeling på ønsket. Samlet set har vi dermed tilføjet 636.962 units (Alligator BTU) til porteføljen, som lige nu er bogført til den aktuelle kurs på 0,11 SEK. Der er altså tale om en beskeden fremgang på 10 % fra tegningskursen, men mere interessant er det, at moderaktien fortsat handler til 0,04 SEK eller principielt 4 gange værdien af de units vi lige har købt, da vi skal huske, at hver unit til 0,10 SEK indeholder 10 aktier á 0,01 SEK foruden nogle tegningsoptioner.

Det vil naturligvis være et drømmescenarie, hvis moderaktiens kurs kan holde stand, når BTU’erne bliver vekslet til rigtige aktier. Desværre bliver det næppe tilfældet, men nogen forklaring på den store forskel har vi ikke, udover at det af uransagelige årsager ofte er tilfældet, at vi ser enorme kursforskelle mellem moderaktier og nye aktier eller units. Køberen i moderaktien står med meget stor sandsynlighed overfor et ganske stort fald indenfor ganske kort tid, og handlen i moderaktien synes meget svært at forklare. Det gælder ikke kun Alligator, men lige nu ser vi det også andre steder, f.eks. Q-linea og Fingerprint Cards, hvor man spørger sig selv, hvorfor nogle investorer køber den meget højt prissatte moderaktie, velvidende at der indenfor ganske kort tid bliver frigivet en masse nytegnede aktier til lav kurs.

Egetis Therapeutics fik i sidste uge den endelige markedsføringsgodkendelse fra EU-kommissionen. Et hurtigt kursspike blev afløst af et længere kursfald, der måske bedst kan beskrives som et ”sell-the-news” øjeblik. Altså at investorerne hjemtog profit og solgte ud på nyheden om godkendelse, fordi der måske nu går lidt længere tid, førend vi ser nye kurstriggere. Det er en nyhed, der ikke i sig selv udløser betalinger, ligesom erfaringer også viser, at en kommerciel lancering i Europa kan tage tid. I modsat retning trækker at Emcitate behandler en ultrasjælden sygdom, så vi må forvente en ganske høj pris på medicinen – især i USA, hvor et 3-cifret tusindbeløb (USD) i den højere ende bestemt ikke synes utænkeligt.

Egetis Therapeutics har i omegnen af 220 patienter på forskellige expanded access programmer, hvor patienterne modtager medicinen, før den er blevet godkendt. Der er altså en række patienter, som over tid bør kunne overgå til betalende patienter ret hurtigt efter godkendelse og eventuelle prisforhandlinger.

Egetis aflægger regnskab i næste uge, og selvom vi ikke forventer væsentligt salg i år i Europa, bliver det naturligvis spændende at høre, hvad der bliver sagt mere konkret om det europæiske marked, potentialet og forventningerne til lanceringen i år. Med en godkendelse i EU på plads samler fokus sig nu på fremdriften i det lille amerikanske studie, som gerne skal afsluttes i år og bane vejen for en FDA-ansøgning.

Vicore Pharma falder også uden selskabsnyheder og nærmer sig nu snart emissionskursen. Selskabet aflægger regnskab i næste uge, så også her er der nok lidt stilhed før stormen. Derudover fremlagde Boehringer Ingelheim data fra endnu et vellykket fase 3 studie med lægemiddelkandidaten nerandomilast indenfor lungefibrose (progressive pulmonary fibrosis). Allerede i september sidste år blev der fremlagt data i IPF (idopathic pulmonary fibrosis) med nerandomilast, så der er principielt ikke meget nyt i relation til Vicore, som i efteråret skød gang i deres fase 2b studie i IPF.

Cantargia lider fortsat under usikkerheden efter det pludselige CEO-skifte. Her får vi regnskab fredag, og det bliver ledelsens første lejlighed til at møde investorerne ovenpå udskiftningen. Vi holder ved med udsigten til fase 2 data i lungecancer senere i 1. halvår. Den lovede partneraftale ligger formentlig noget længere ude i fremtiden ovenpå CEO-skiftet.

Kandidatlisten

På kandidatlisten finder vi uændret en række selskaber, der er interessante af mange forskellige årsager. Vi skal nok omtale dem nærmere, hvis de bevæger sig tættere på en købsbeslutning.

Her er de aktuelle aktier på vores kandidatlisten i vilkårlig rækkefølge: Biovica, GN Store Nord, Novo Nordisk, NNIT, FluoGuide/Curasight, BioArctic, BioInvent International, Acarix, Diamyd, Episurf, Nanologica samt de to danske selskaber noteret i USA: IO Biotech og Evaxion.

Steen Albrechtsen og/eller dennes nærtstående ejer aktier i næsten alle aktier i Modelporteføljen.

Steen Albrechtsen

‘