AaB har mere end halveret det forventede underskud i 2025 efter to spillersalg. Manglende transferindtægter har været en svaghed i forhold til konkurrenterne, men med et forventet underskud på 0-10 mio. kr. i 2025 er der nu mulighed for det første regnskabsår siden 2020 uden et tocifret millionunderskud.

AaB gik ind i regnskabsåret 2025 med forventning om et underskud på 15-25 mio. kr., og selvom det er et betydeligt underskud, er det trods alt en forbedring i forhold til 2024, hvor den seneste forventning lyder på et underskud i størrelsesordenen 43-47 mio. kr.

Man hæfter sig imidlertid ved, at det forventede underskud på 43-47 mio. kr. i 2024 er en forøgelse fra årets indledende forventning på 25-35 mio. kr. Det er derfor nærliggende at frygte en nedjustering i løbet af året.

Ikke mindst fordi AaB i årsregnskabet 2023 pointerede, at der i forventningerne var indregnet transferindtægter på et lavere niveau end realiseret de seneste år. Men alligevel var en af de primære begrundelser for nedjusteringen den 16. september 2024 netop manglende transferindtægter.

AaB’s vanskelighed med at kompensere for en underskudsgivende drift med transferindtægter illustreres af en sammenligning med konkurrenterne:

1. AaB har de seneste fem år haft et overskud på transferaktiviteter på 58,8 mio. kr. 2. AGF havde alene i sidste regnskabsår et nettotransferoverskud på 121,4 mio. kr. I det foregående regnskabsår var nettotransferoverskuddet 28,4 mio. kr. Altså næsten det halve af AaB’s samlede transferresultat på fem år. 3. Silkeborg har de seneste fem år haft et resultat af transferaktivitet på sammenlagt 134,1 mio. kr. Altså 2,3 gange mere end AaB. AaB’s argument i børsmeddelelsen den 16. september 2024 om at have foretaget et strategisk valg om ”ikke at forfølge respektive transfermuligheder, således at truppens kvalitet opretholdes” lyder umiddelbart rimeligt.

Det falder imidlertid til jorden, når man sammenligner de sportslige resultater hos AaB med resultaterne hos AGF og Silkeborg. Mens AaB tilbragte sæsonen 2023/24 i NordicBet Ligaen, forhindrede store spillersalg ikke AGF og Silkeborg i at kvalificere sig til mesterskabsslutspillet.

Men måske bliver det anderledes nu. I januar solgte AaB således Sebastian Otoa til Genoa CFC og på sidste dag i januar solgte man Melker Widell til Swansea City AFC.

Salget af Sebastian Otoa ændrede ikke resultatforventningerne til 2025, men det gjorde salget af Melker Widell. Det reducerer det forventede underskud på 15 mio. kr. til 0-10 mio. kr., og dermed åbnes mulighed for et regnskabsår uden et tocifret millionunderskud for første gang siden 2020.

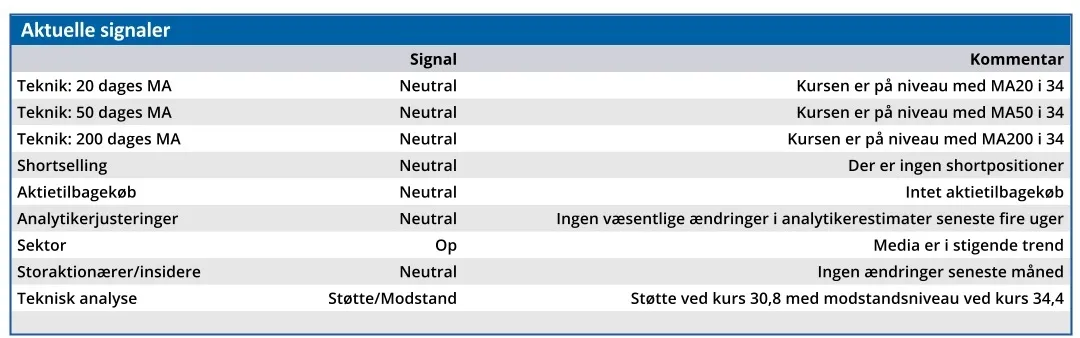

Konklusion

Aktuel kurs 33,4

Kortsigtet anbefaling (< 3 mdr.) Sælg

Langsigtet kursmål (12 mdr.) 28,4

Bruno Japp

Disclaimer: Læs her om ØU’s aktieanalyser.