I forlængelse af erhvervsminister Morten Bødskovs seneste udmelding om, at konkurrencen og gennemsigtigheden skal forbedres i banksektoren af hensyn til kunderne, har Økonomisk Ugebrev spurgt en række eksperter om konkrete forslag. Forslaget lyder samstemmende, at det ville gøre det meget lettere for kunderne at finde ud af, om deres bank er dyr eller billig, hvis de enkelte banker pålægges at oplyse gennemsnitspriser for de enkelte udlånstyper. Chefredaktør Morten W. Langer har stukket en finger i jorden hos eksperter.

Som det fremgår af den foregående artikel om erhvervsministerens nye pågående synspunkter om de enkelte bankers prisoplysninger, mener han, at gennemsigtigheden for kunderne skal forbedres. Men han kommer ikke nærmere ind på hvordan.

Ministeren henviser dog til bankernes egen prisportal, pengepriser.dk, hvor alle og enhver kan se f.eks. udlånspriser, målt som ÅOP, på forskellige typer af udlån som billån, forbrugslån og lønkonto med kredit.

For billån er bankernes prisportal anvendelig, da der angives ÅOP – årlig omkostning i pct. – for hver enkelt bank med et meget lille prisinterval, f.eks. Nykredit Bank, hvor prisintervallet oplyses til at være mellem 3,0 og 3,0 pct. Altså nærmest en fast pris.

De næstbilligste banker er Vestjysk Bank med en fast pris på billån på 3,5 pct., og derefter følger Lægernes Bank med 3,6 pct. Så på denne låntype er der fuld gennemsigtighed for private kunder, der slår op i bankerne prisportal.

Lån & Spar Bank oplyser f.eks. at tage 12,4 pct. på billån, så der er i hvert fald penge at spare for de danskerne, som har billån her.

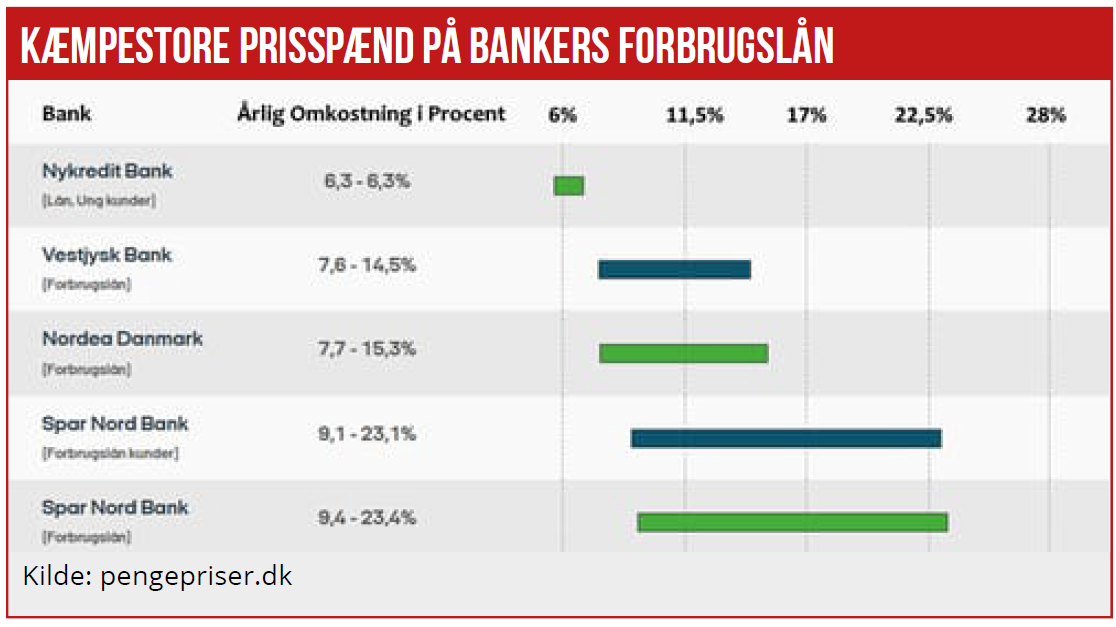

Helt anderledes forholder det sig med de andre almindelige låntyper: Her er der stort set ingen gennemsigtighed om udlånspriser. For almindelige forbrugslån oplyser langt de fleste banker et meget stort prisinterval for ÅOP-priser, hvor de enkelte kunder ikke får noget som helst indtryk af, om deres bank ligger i den dyre eller billige ende i forhold til andre banker.

Spar Nord Bank oplyser f.eks., at bankens priser på forbrugslån ligger i intervallet mellem 9,4 pct. og 23,4 pct. Men det siger ikke noget om, hvad banken i gennemsnit tager i ÅOP-renter fra sine kunder, og om gennemsnitsprisen ligger tættere på 9-10 pct. end på 22-23 pct.

Kun Nykredit Bank melder rimeligt klart ud: Et almindeligt forbrugslån koster 16,4 pct. I prisoversigten står Nykredits ÅOP nederst på listen, som man kunne opfatte som dyrest. Men det er de nok slet ikke, da de fleste andre bankers prisinterval går en del over de 16,4 pct.

Tvinge bankerne

En af landets førende uafhængige bankforskere, emeritus Johannes Raaballe fra Århus Universitet, har tidligere i forskningsartikler påpeget, at der netop manglede mere klarhed om bankernes priser, og han foreslår, at Finanstilsynet pålægger bankerne yderligere oplysninger om gennemsnitsrenter på forskellige udlånstyper: ”Bankernes årsregnskaber sætter desværre unødige begrænsninger… Eksempelvis oplyses der alene om de samlede udlån, renteindtægterne herpå og nedskrivningerne på udlånene. Det havde været naturligt og ønskeligt i betragtning af udlånsområdets omfang og vigtighed, at bankerne også var forpligtede til at udspecificere oplysningerne på private lån, erhvervslån og engroslån/finansielle virksomheder. Og yderligere at underopdele på de forskellige udlånsformer. Det er oplysninger, som bankerne allerede har og bruger i det daglige,” siger han.

Finansanalytiker Per Grønborg er enig: ”At tvinge bankerne til at offentliggøre gennemsnitsprisen på udvalgte låntyper vil klart forbedre forbrugerens gennemsigtighed. Det nuværende brug af brede rentespænd gør pengepriser.dk ubrugelig. Alternativt kan man bede Nationalbanken om at gøre det i sin månedlige MFI-statistik – nogen som den svenske Rigsbank har gjort i vel efterhånden 10 år.”

Morten W. Langer

Læs også de andre artikler i temaet om Etik i banksektoren:

Etiksurvey 2025: Danske Banks etik-score solidt frem

Bødskov: Vi skal have mere konkurrence i banksektoren