To år med tilbageslag i hydraulikdivisionen har sat Danfoss bagud i forhold til virksomhedens peers. Salget af hydraulik lå i 2024 mere end syv mia. kr. under 2022. Den mangeårige divisionschef Eric Alström gik af ved årsskiftet. Bedømmelsen af topchef Kim Fausings æra i Danfoss står nu på spil. Hans opkøb af Eatons hydraulikaktiviteter i 2021/22 var årtiers største strategiske initiativ i et Danfoss, hvor vækst for alvor skulle i fokus. Det er ikke gået som ventet, skriver fagredaktør Morten A. Sørensen.

Vækst, vækst, vækst har været Kim Fausings formel for Danfoss, som han – i hvert fald frem til 2024 – har præsenteret i medierne. I 2024 blev omsætningen så slået ni pct. tilbage, og det rykker ved billedet af en vækstvirksomhed.

Det sætter også spørgsmålstegn ved Kim Fausings største strategiske initiativ – og i det hele taget det største i Danfoss i mange år – nemlig opkøbet af amerikanske Eatons hydraulikaktiviteter.

Opkøbet, der blev gennemført i 2021, skulle ikke blot bidrage med tilkøbt omsætning, men også skabe ekstra vækstsynergier – altså en øget organisk vækst i den allerede eksisterende forretning.

Det er da også i perioder lykkedes Danfoss at skabe imponerende organisk vækst. Så sent som i foråret 2024 præsenterede Danfoss’ hovedaktionær Bitten og Mads Clausens Fond en opgørelse, hvorefter Danfoss i perioden 2015-2023 har præsteret en organisk vækst på op mod 60 pct. mere end syv peers, som fonden havde udvalgt, og som præsterede fra vækstrater fra under fem til 30 pct.

Men en sammenligning af 2024-tallene med de syv peers giver i så høj grad et andet billede, at det også vil påvirke en mere langsigtet vurdering. Danfoss melder nu om en organisk vækst på minus 9 pct., mens de syv peers har præsteret en organisk vækst på mellem plus 1 og plus 8 pct. Den danske pumpekoncern har altså skiftet ham fra at have overperformet til at underperforme. Det rykker på glansbilledet af en meget fremgangsrig virksomhed.

Netop hydraulik trækker ned

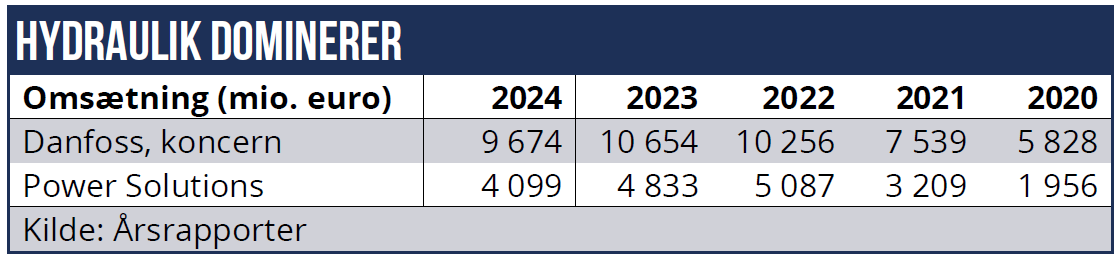

Den vigtigste årsag til tilbageslaget i Danfoss i 2024 er udviklingen i virksomhedens hydraulikdivision, som umiddelbart blev mere end dobbelt så stor med købet af Eaton-aktiviteterne.

Men siden hydraulikforretningen, Power Solutions, toppede med en omsætning på 5087 mio. euro i 2022, er den faldet tilbage til 4099 mio. euro i 2024. Den er med andre ord skrumpet med over 7 mia. kr. Eric Alström, der har ledet hydraulikdivision siden 2012, gik af ved årsskiftet, og det er svært ikke at koble de svage resultater med afgangen.

Den vigtigste årsag til omsætningsfaldet ligger dog i markedet. Det for Danfoss så vigtige marked for hydrauliske komponenter til landbrugs- og entreprenørmaskiner er faldet overraskende kraftigt tilbage – og er især ramt i det USA, hvor Eaton var stærk.

Slutkunderne i landbrug samt bygge- og anlægsvirksomhed er ramt af en betydelig rentestigning siden 2022, og renterne er langsommere end ventet faldet tilbage igen. Mange landmænd og entreprenører udnyttede de lave renter frem til 2022 til at købe nye maskiner – og de maskiner får nu lov til at arbejde længere end oprindeligt planlagt. Også udsigten til handelskrig får ikke mindst amerikanske landmænd til at tøve med nye investeringer.

2024 blev derfor vanskeligt for de store maskinproducenter med omsætningsfald på 10-20 pct., og 2025 ser ikke ud til at blive bedre.

John Deere har meldt om et omsætningsfald på 30 pct. i første kvartal af 2024/25 og forudser for hele regnskabsåret et fald på op til 20 pct.

Agco (bl.a. Massey Ferguson) venter et omsætningsfald på 20 pct. i 2025. De store leverandører af entreprenørmaskiner som Caterpillar og Komatsu måtte notere vigende salg i 2024 og venter yderligere omsætningsfald eller stagnation i 2025.

Andre divisioner redder ikke hydraulikdivisionen

Danfoss har adskillige af de store maskinproducenter som vigtige kunder, så disse signaler lover alt i alt ikke godt for den dominerende hydraulikdivision, der allerede blev hårdt ramt i 2024.

Fremgang i de andre divisioner kan ikke rigtigt opveje tilbageslaget i hydraulik. Danfoss’ næststørste division, Climate Solutions, har klaret sig gennem 2024 med et omsætningsfald på mindre end én pct., og den tredje division Power Electronics and Drives har måttet tage et fald på 10 pct.

Omsætningen ventes i 2025 at blive 9,5-11,0 mia. euro mod 9,7 mia. euro i 2024 og EBITA-overskudsgraden ventes at blive på 10,8–12,3 pct. Det er moderate tal i forhold til koncernens præstationer frem til og med 2023.

Men Danfoss’ ledelse venter dog, at koncernens markeder alt i alt vil recover gennem 2025.

Kim Fausing har understreget i medierne, at Danfoss i 2024 har arbejdet hårdt for at skabe grundlaget for fremtidig vækst. Driftsmodellen er transformeret og decentraliseret i 2024, fremgår det af årsrapporten.

Dermed er virksomheden kommet tættere på kunderne og kan bedre indfri sit vækstpotentiale. Virksomheden er desuden stadig finansielt stærk – blandt andet med en rentebærende nettogæld, der ligger i et overskueligt niveau på to gange EBITDA-driftsresultatet.

Men 2024 har igen demonstreret, at selv et stærkt ekspanderet Danfoss stadig er en meget konjunkturfølsom virksomhed – og i øvrigt sætter udviklingen et lille spørgsmålstegn ved konkurrenceevnen.

Kim Fausing har tidligere luftet tanken om, at Danfoss skulle kunne fordoble omsætningen endnu en gang – efter at den blev næsten fordoblet fra 2017, da han tiltrådte som topchef, til 2023.

For en ejerfond, en bestyrelse og en topchef, der i den grad har gjort vækst til ledestjernen, må tilbageslaget og den vigende indtjening i 2024 betegnes som en skuffelse, der nødig skal gentage sig. Nettoresultatet faldt i 2024 til 370 mio. euro – det laveste niveau siden 2015, da Danfoss var væsentligt mindre.

I år skal Kim Fausing præstere en genopretning. Det kan blive en slags skæbneår for ham.

Morten A. Sørensen