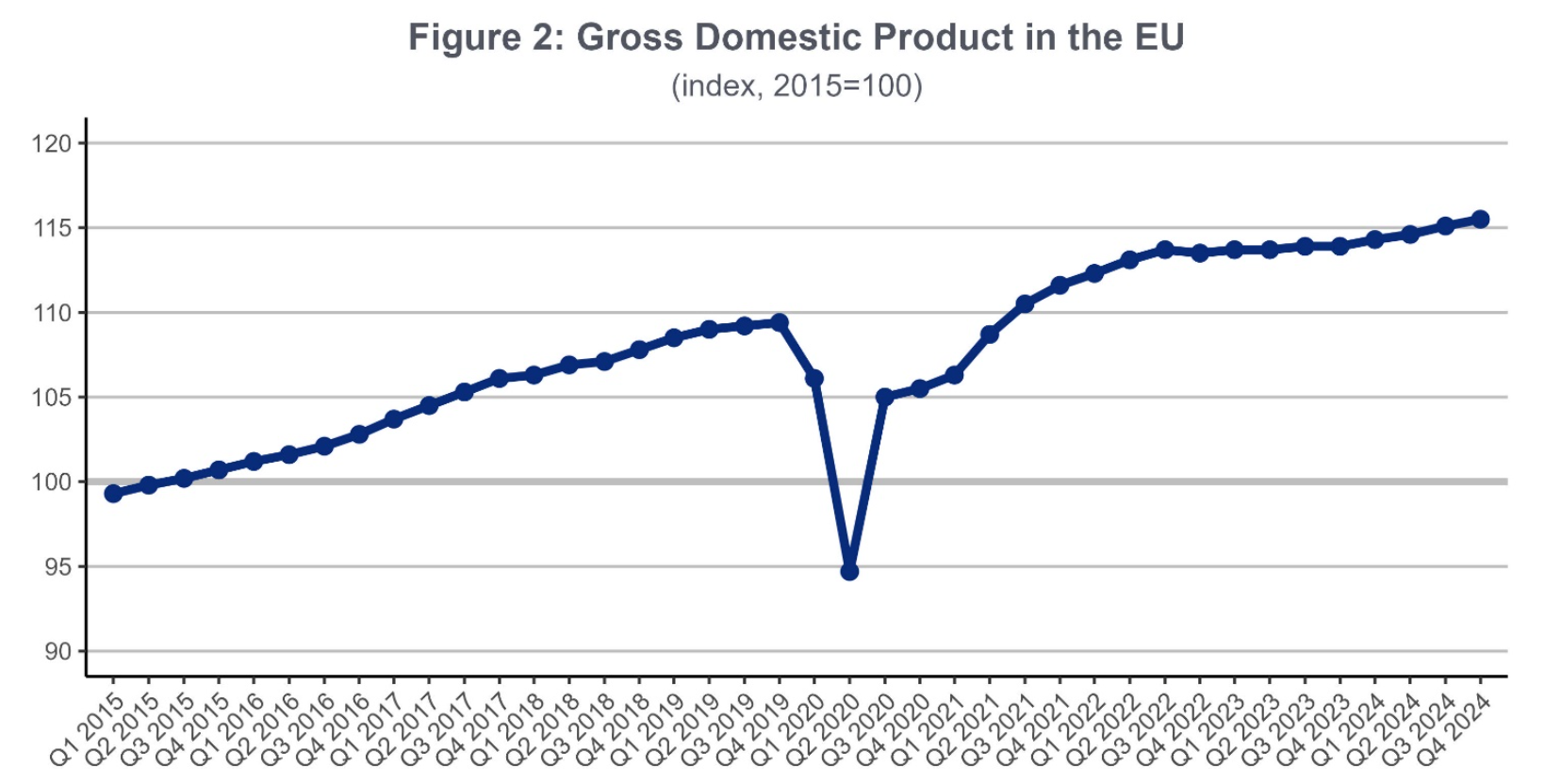

Den europæiske økonomi fastholdt sin vækst i fjerde kvartal af 2024, hvor BNP steg med 0,4 % sammenlignet med det foregående kvartal. År-til-år væksten landede på 1,4 %, hvilket vidner om en fortsat stabil udvikling trods udfordringer i visse sektorer.

Væksten var dog ujævnt fordelt. Spanien førte an med en kvartalsvis vækst på 0,8 %, mens Tyskland og Frankrig oplevede en marginal tilbagegang på henholdsvis -0,2 % og -0,1 %. Blandt de mindre økonomier klarede Danmark sig bemærkelsesværdigt godt med en vækst på 1,6 %, kun overgået af Irland med 3,6 %. Til gengæld led Malta og Østrig de største fald med -0,7 % og -0,4 %. (Se Figur 1 for vækst fordelt på sektorer).

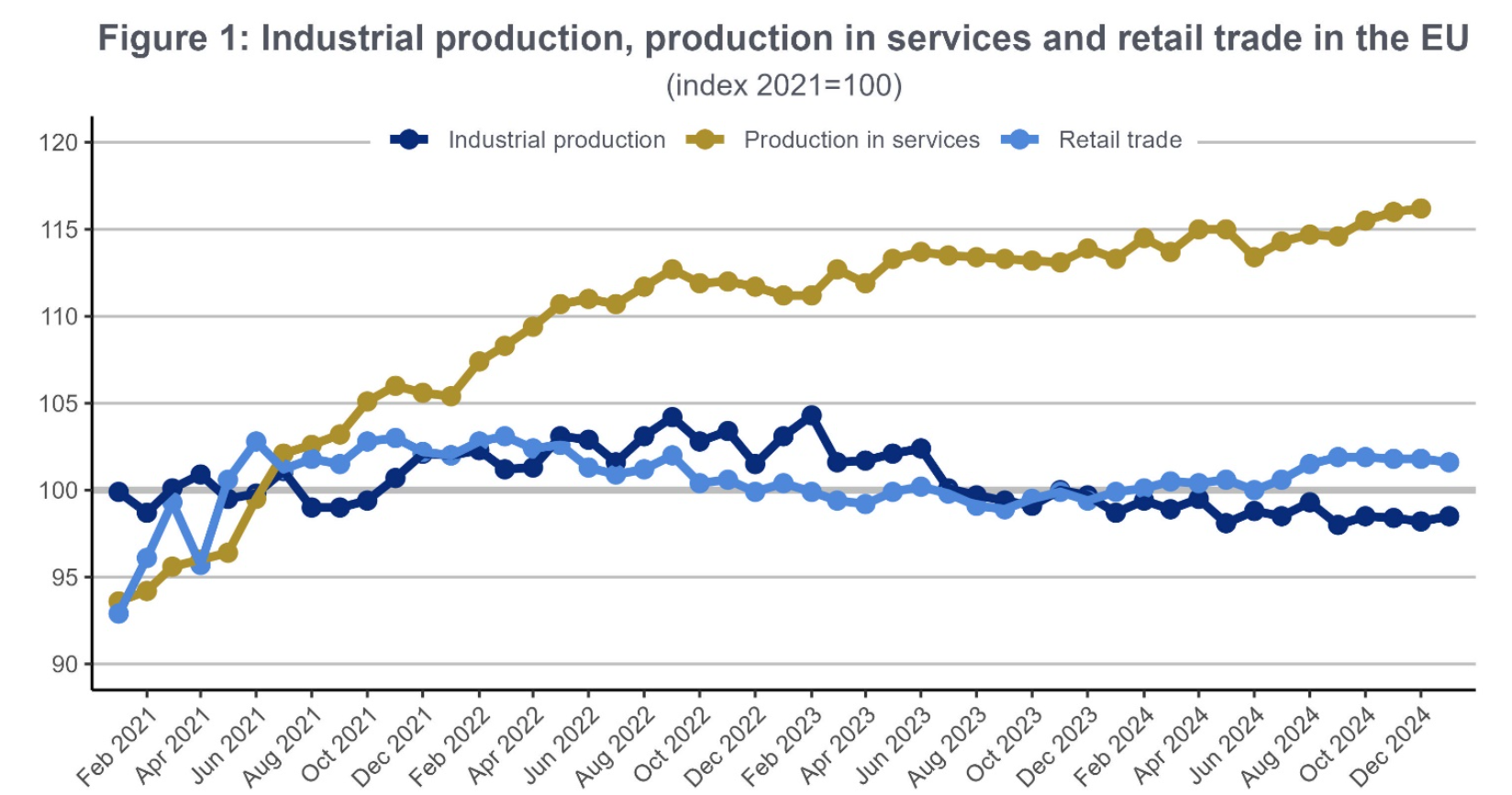

På sektorfronten fortsætter EU’s servicesektor med at være en vækstmotor. I december 2024 nåede produktionen i servicesektoren et nyt historisk højdepunkt med en vækst på 0,2 % fra måneden før og 1,9 % på årsbasis. Modsat oplevede detailhandlen en tilbagegang på -0,2 % i januar 2025, mens industriproduktionen steg marginalt med 0,3 % efter et fald i december. (Se Figur 2 for BNP vækst i EU).

Samtidig faldt inflationen i februar til 2,7 %, hvilket bringer den tilbage på december-niveau. Mens inflationen fortsat er lav i lande som Frankrig (0,9 %) og Irland (1,4 %), kæmper især Østeuropa med højere inflation. I Ungarn lå den på 5,7 %, mens Rumænien og Estland også lå over 5 %.

Trods det blandede makrobillede står EU’s arbejdsmarked stærkt. Arbejdsløsheden fastholdt sit historisk lave niveau på 5,8 % i januar 2025, og beskæftigelsesgraden for de 20-64-årige var på rekordhøje 75,9 % i fjerde kvartal 2024. Samtidig faldt andelen af personer med uopfyldt arbejdskraftbehov til 10,8 %, det laveste niveau nogensinde.

Konklusion: EU’s økonomi holder momentum, men udviklingen er ikke ensartet på tværs af sektorer og lande. Det stærke arbejdsmarked og den faldende inflation er positive tegn, men detailhandlen og enkelte svage økonomier viser, at risici stadig lurer i baggrunden.

Læs rapporten her.