Køkkenproducenten TCM leverede på ny fremgang i 2024, og det er tydeligt, at toplinjefremgangen også slår igennem på bundlinjen. Salget til private er i fremgang, ligesom der også er tegn på, at projektsalget kan vende tilbage senere i 2025.

Man behøver ikke at kigge længe på hverken tallene for 4. kvartal eller for hele 2024 for at se, at TCM solidt har skåret forretningen – og ikke mindst omkostningsbasen – til, således at indtjeningen er bedre, selvom den organiske vækst fortsat er marginal.

Man tjener stadig ikke så mange penge, som man gjorde på toppen for nogle år tilbage, men det er bestemt ved at nå et acceptabelt niveau, verdenssituationen taget i betragtning.

Omsætningen for året steg med 11 pct., men væksten er kommet fra tilkøbet af Aubo, og i år vil der komme vækst i 2. halvår, når man forventeligt tager fuld kontrol over onlinebutikken Celebert.

TCM omsatte i 2024 for 1,2 mia. kr. og nåede et EBIT-resultat på 90 mio. kr. helt i toppen af forventningerne. Og en solid fremgang fra 56 mio. kr. i 2023, selvom omsætningen kun steg med 120 mio. kr.

Der var en lille fremgang i bruttomarginen på ca. 1 pct., men det er i EBIT-marginfremgangen fra 5,1 til 7,5 pct., at man tydeligere ser, at forretningen lægger afstand til break-even-punktet. Også når man korrigerer for ca. et procentpoint medvind fra en justering af Aubo-købsprisen.

Med en omsætningsforventning på 1,25-1,40 mia. kr. og et forventet EBIT på 90-120 mio. kr. i 2025 er der udsigt til en EBIT-margin på 7,2-8,5 pct.

Der er stadig et stykke op til de plus 10 pct., TCM har leveret i gode år, og bunden af omsætningsintervallet indeholder næppe nogen organisk vækst, fordi Celebert indgår med 5-6 måneders omsætning.

I forhold til fremtiden noterede vi, at TCM udtrykker en vis optimisme for salget til private (B2C), som i 4. kvartal var pænt, og B2C-ordrerne steg med en tocifret procent. For 2025 er TCM forsigtige optimister og ser vækst drevet af fortsat B2C-comeback.

Derudover er der en mulighed for et comeback i projekt/B2B-salget i 2. halvår, da der er fremgang i byggetilladelser, og man oplever, at B2B-kunderne har ganske travlt med lommeregnerne. Altså er der ikke egentlige ordrer endnu, men der er tegn på en stigende aktivitet.

Endelig – og det er vigtigt fra et investorsynspunkt – bliver der igen sendt kapital retur til aktionærerne i form af et udbytte på 3 kr. per aktie.

TCM er en aktie, der går noget under radaren hos de fleste investorer, selvom en amerikanskbaseret valueinvestor nu er største aktionær.

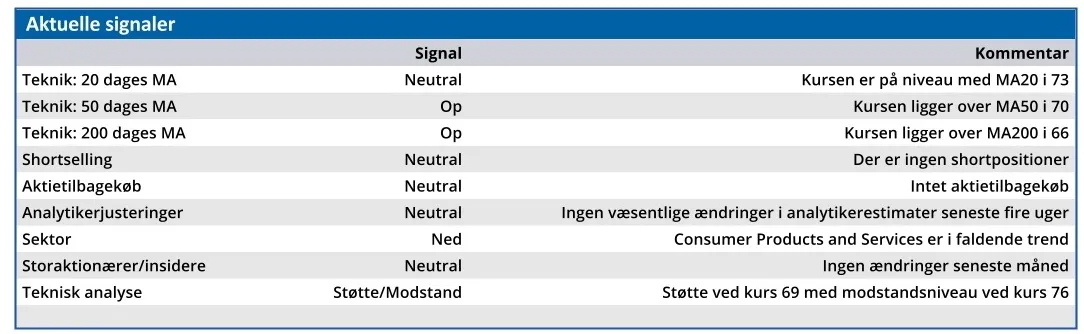

Med et privatsalg i rimelig gænge og et B2B-salg, der kan vende senere i år, er det oplagt, at TCM-aktien er ved at være klar til næste spring op mod kurs 100, som vil modsvare en markedsværdi omkring 1 mia. kr.

Konklusion

Aktuel kurs 75,40

Kortsigtet anbefaling (< 3 mdr.) Køb

Langsigtet kursmål (12 mdr.) 95

Steen Albrechtsen

SA og/eller nærtstående ejer aktier i TCM Group

Disclaimer: Læs her om ØU’s aktieanalyser.