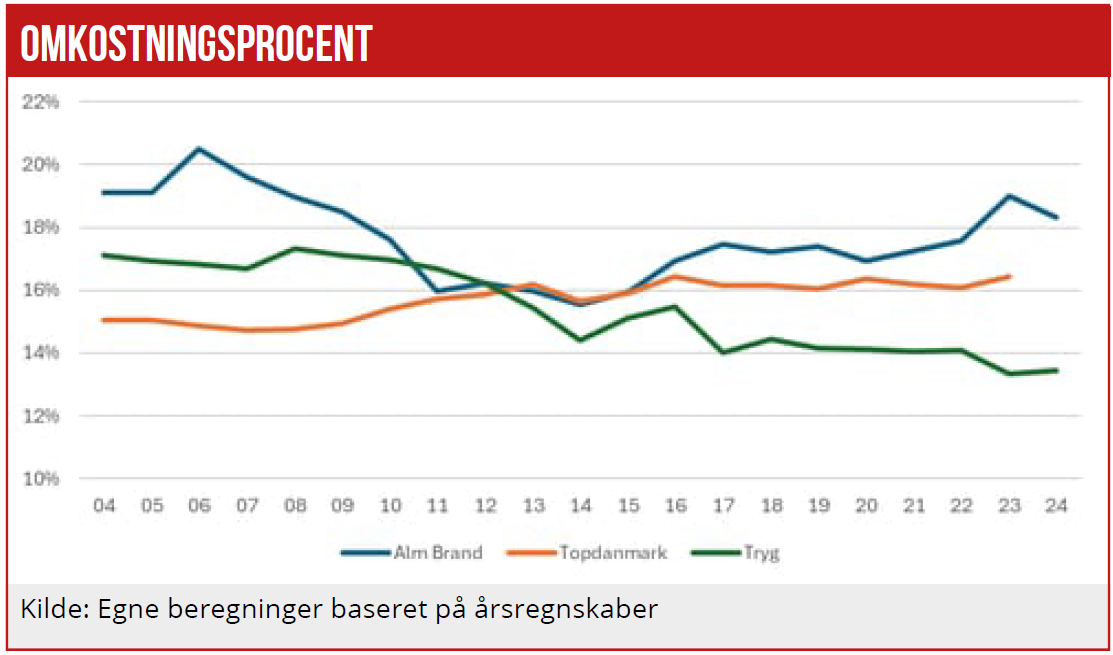

Alm. Brand har altid haltet efter specielt konkurrenten Tryg men også Topdanmark på omkostningsprocenten. Efter købet af Codan er denne forskel er blevet mere strukturel og fastlåst, da væksten i høj grad kommer fra samarbejdspartneren Privatsikring med lokalbanker, der strukturelt har meget højere omkostninger end såvel resten af gruppen såvel som de væsentligste konkurrenter. Årsagen: En ualmindelig dyr distributionsaftale med de mindre banker, skriver finansanalytiker Per Grønborg.

Historisk har Alm. Brand haft en omkostningsprocent, der er højere end både Topdanmark og Tryg i særdeleshed. Forskellen er blevet øget efter Alm. Brands køb af Codan. Noget skyldes engangsposter, men noget er også strukturelt.

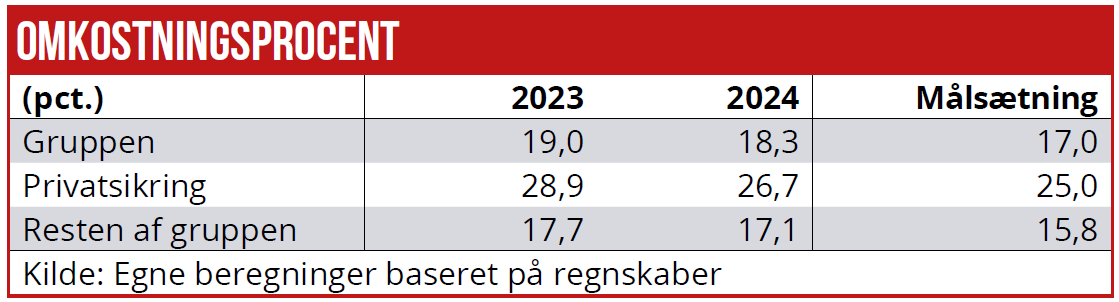

Den strukturelle årsag er Privatsikring, der distribuerer forsikringer igennem et betydeligt antal mindre og mellemstore banker. Privatsikring har en omkostningsprocent på 26,7 i 2024. Den er faldet fra en top på 44,3 pct. i 2022, som var det første år, Privatsikring var en del af Alm. Brand-koncernen. Inden Codan blev sat til salg, dvs. i 2019/2020, var omkostningsprocenten i Privatsikring hhv. 25,2 pct. og 26,1 pct.

Hvorfor har Privatsikring så høje omkostninger? Forklaringen blev for nogle år siden givet af en af de banker, som sælger Privatsikrings produkt. Bankens ledelse oplyste, at man blev betalt godt 14 pct. af den årlige præmie i formidlingsprovision.

Vel at mærket en provision, som banken modtager hvert år. Det er mit indtryk, at indtil Danske Bank og Nordea byttede forsikringspartner i 2019, var provisionerne etcifrede, og det er mit indtryk, at provisionssatserne de to store banker modtager, stadig er lavere, end hvad Privatsikring betaler.

Det er ret unikt, at provisionssatsen fra Privatsikring er blevet afsløret, men det er selvfølgelig udfordringen, når en hemmelighed deles med mange.

Hvilken ydelse leverer banken den modsatte vej? Faktisk blot et lead – dvs. at man aftaler med en kunde, at en rådgiver fra Privatsikring må kontakte kunden.

Artiklen fortsætter under grafikken

Højere konverteringsrate

I de oprindelige bankassurance-aftaler imellem Danske Bank/Topdanmark eller Nordea/Tryg var ideen, at bankmedarbejderen skulle gennemføre salget. Men dårlige salgsresultater og/eller manglende fokus fra bankmedarbejderne betød, at disse distributionsaftaler i løbet af 2010’erne blev omstruktureret, således at banken alene leverede et lead til forsikringspartneren, mens salg og rådgivning blev foretaget af forsikringsselskabet.

Derfor har Privatsikring en stort set fuld omkostningsbase – måske bortset fra noget marketing og et call center, der skaber egne leads – og herudover skal man betale godt 14 pct. af den årlige præmie til banken, der har henvist kunden.

Det er nok fair at tro, at konverteringsraten er højere på et lead, der er henvist ifølge aftale med ens bank, end fra et lead skabt i et call center. Jeg tror, at de fleste af os ofte bliver kimet ned af call center-medarbejdere fra ihærdige forsikringsselskaber, hvis viden om forsikring typisk er meget begrænset. De skal blot skaffe et lead til en assurandør-lignende person.

Det betyder, at en omkostningsprocent på 25 nok er det bedste, Privatsikring realistisk kan opnå med den nuværende betaling til bankerne. Det betyder, at man skal kunne drive forsikringsforretningen til en omkostningsprocent på under 11 – eller 5-6 pct. bedre end det resterende Alm. Brand.

Den næste udfordring er, at Privatsikring vokser en del hurtigere end resten af Alm. Brand koncernen. I 2024 voksede hele Alm. Brand koncernen inkl. Privatsikring 5,2 pct. – mens Privatsikring alene voksede 17,3 pct. Dvs. at resten af Alm. Brand koncernen voksede med mere beskedne 3,6 pct.

Og det vel at mærke i et marked, hvor præmievæksten var unaturlig høj som følge af den høje inflation og den deraf afledte høje indeksregulering, der i mange selskaber blev suppleret med individuelle prisstigninger.

I et mere normalt marked vil en endnu større andel af væksten sandsynligvis komme fra Privatsikring og derved lægge et endnu større opadgående pres på omkostningsprocenten.

Hvis man på basis 2024 præmievolumen skulle fremskrive Alm. Brands omkostningsprocent til den aktuelle målsætning på 17 pct. for 2025 og samtidig anslår, at Privatsikring næppe kan nå en omkostningsprocent under 25 pct., betyder det, at den resterende del af Alm. Brand koncernen skal forbedre sin omkostningsprocent med 1,3 pct. point til 15,8 pct.

Synes optimistisk

I 2024 faldt omkostningsprocenten med blot 0,6 pct. point. Hvis vi forudsætter samme vækst i 2025 som i 2024, vil der skulle hentes yderligere 0,2 pct. på omkostningerne.

Alm. Brand lover synergier på yderligere 140 mio. kr. i 2025 svarende til 1,3 pct. point på combined ratio. Udfordringen er blot, at hidtil har blot 43 pct. af synergierne ramt omkostningsprocenten – resten har reduceret skadesudgifterne. At Alm. Brand skulle nå sit reviderede omkostningsmål på 17 pct. synes optimistisk – noget de seneste konsensustal da også synes at supportere med en omkostningsprocent på 17,2 pct. for 2025. Også det kan synes noget optimistisk.

Kan Privatsikring levere en konkurrencedygtig indtjening og et konkurrencedygtigt produkt, når omkostningerne er 7-11 procentpoint højere end de væsentligste konkurrenters?

Det er tilsyneladende ambitionen, hvilket må betyde, at skadesprocenten skal være klart lavere i Privatsikring end i resten af koncernen? Kan det skyldes, at bankkunder, der lader sig henvise til bankens forsikringspartner, er mindre prisfølsom, end kunder forsikringsselskaber får på andre måder?

Det betyder, at Privatsikrings kunder må være villige til at betale en højere pris end i resten af Alm. Brand-koncernen for at få dækket den samme risiko. Det kan da bestemt ikke afvises, og det er her, Alm. Brand-aktionærerne skal hænge deres hat.

Man kan drage parallellen til Totalkredits realkreditprodukt. Bidragssatsen er fast, uanset hvilken kanal man køber igennem. Derfor kan kunderne ikke få en bedre pris ved at gå udenom et fordyrende mellemled, nemlig Totalkreditbankerne.

På forsikring er der ikke faste priser – så her burde kunderne kunne opnå bedre priser ved at gå udenom et fordyrende mellemled – de samme banker som deltager i Totalkredit-samarbejdet. Spørgsmålet er, om kunderne blot accepterer at betale en højere pris for den samme dækning.

Herudover skal man være opmærksom på, at bankkunder sjældnere skifter bank end forsikringskunder – og nye forsikringskunder er ofte først rentable efter fem-syv år pga. af høje omkostninger i det år, de tegnes ind – ofte salgsomkostninger på 40-60 pct. af 1. års præmie samtidig med, at skadesprocenten har en tendens til at være højere i starten af et kundeforhold.

Den pæne udlægning er, at kunder ved en flytning er blevet mere opmærksomme på, hvad deres forsikring faktisk dækker. Hvis en forsikringskunde bliver et år ekstra, forbedrer det rentabiliteten markant, da indtegningsomkostningerne er betalt.

Det vil være mindre udpræget i Privatsikring pga. den løbende porteføljeprovision til banken, men det kan stadig blive en positiv faktor for Alm. Brand på sigt, såfremt Privatsikring kunderne bliver længere end andre kunder.

Per Grønberg

Per Grønborg ejer aktier i Alm. Brand.