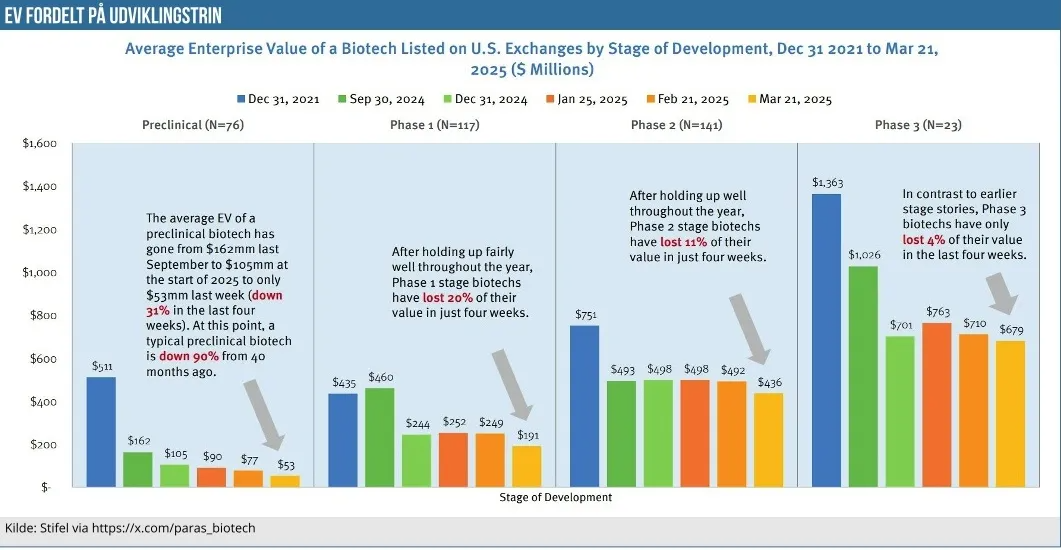

Ugens grafik stammer fra Stiefel, og det er en grafik, som vi er stødt på hos Paras Sharma.

Grafikken viser udviklingen i Enterprise Value (dvs. den samlede værdi af et selskab inkl. nettogæld) og er grupperet efter selskabernes kliniske udviklingstrin: præklinisk (76 selskaber), fase 1 (117 selskaber), fase 2 (141 selskaber) og fase 3 (23 selskaber). Datagrundlaget for fase 3 selskaber er således noget mindre end de andre segmenter, men 23 selskaber bør dog være nok til at man godt kan drage rimelige konklusioner på baggrund af data.

Man skal også være opmærksom på, at hver søjle repræsenterer et ikke-kontinuerligt tidspunkt. Den blå søjle til venstre er således tal per ultimo 2021, hvor investorinteressen for biotek var tæt på sit højeste. Næste søjle (mørkegrøn) er ultimo 3. kvartal 2024. Herefter springer vi et kvartal frem til ultimo 2024 for den lysegrønne. De 3 rød-gule søjler er fra 2025 og med ca. 1 måneds mellemrum, hvilket også er med til at forklare de lidt mindre udsving.

Det overordnede billede er at særligt de prækliniske selskaber er hårdt ramt, både på helt kort sigt, men sandelig også på længere sigt helt tilbage fra 2021. I den lidt over 3-årige periode er den gennemsnitlige EV decimeret til rundt 10 % i dag af hvad værdien var ultimo 2021. I gennemsnit et fald på 90 %.

For de andre segmenter lægger vi mærke til at de i meget grove træk er mere eller mindre halveret siden ultimo 2021. Fase 1 selskaberne er lidt hårdere ramt, særligt her de seneste måneder, mens fase 2 selskaberne efter at have holdt skansen længe også har måttet kapitulere med et fald på 11 % fra februar til marts. Fase 3 selskaberne har holdt sigt ganske pænt på det seneste.

Mange usikkerheder på spil

Der er mange faktorer på spil i biotech-verdenen pt., som hver især kan være med til at forklare, hvorfor en del aktier har haft det så svært på det seneste. Grafikken er endda udarbejdet med data per 21. marts, så faldet den seneste uge er slet ikke med i datagrundlaget. Blot som en reminder har vi set XBI-indekset falde med henved 10 % i starten af denne uge forud for den amerikanske toldudmelding.

Først og fremmest er der den helt overordnede tilgang, hvor man bl.a. med udgangspunkt i den seneste fremgang i Kina kan spørge om ”biotekmodellen” stadig er holdbar? De seneste par år har været dårlige for langt de fleste biotekselskabers aktiekurs, ligesom konkurrencen fra Kina er på vej, samtidig med at der igen sættes spørgsmålstegn ved medicinpriserne og profitmulighederne på langt sigt. Det sidste handler om Medicares ret til at forhandle priser på de storsælgende lægemidler hvert år, som kan skære toppen af indtjeningen og den finansielle levetid for et lægemiddel.

Hertil kommer det store kapitalbehov, som selskaberne kan finansiere hos investorer eller via partneraftaler. Typisk vil det være investorerne, der er den primære kilde til finansiering, og efter rentestigningerne er finansiering ikke længere noget man bare henter på markedet, når der er brug for det. Investorerne er blevet betydeligt mere kræsne, og finansiering er blevet dyrt for mange selskaber, som også har været nødt til at skære i udviklingsplanerne for bedre at få enderne til at mødes og pengekassen til at strække længst muligt. Med den store strøm af selskaber til børsen har det fra et overordnet investorperspektiv næppe heller været dumt at få ”luget ud” i pipelineprojekter og selskaber.

Oveni i alt dette begynder der nu at være tydelige effekter hos de regulatoriske myndigheder fra dels besparelsesinitiativerne via DOGE-programmet, men i høj grad også fra RFK Jr.’s første tid som sundhedsminister. Investorerne balancerer muligvis på en knivsæg mellem troen på, at lægemidler bliver hurtigere og nemmere godkendt på den ene side og på den anden side frygten for hvad det reelt betyder på længere sigt, hvis ”kvaliteten” i den regulatoriske proces bliver ringere og måske endda kraftigt influeret af RFK Jr. synspunkter. Den seneste uro på den front er flere ledende personers afgang fra FDA, herunder lederen af CBER Peter Marks som principielt stod for godkendelser af vacciner og Gen- og celleterapeutiske lægemidler. Peter Marks skrev bl.a. i sit afskedsbrev, at ”sandhed og gennemsigtighed ikke ønskes af ministeren” og at RFK jr. i stedet ønsker ”ordrefølgende bekræftelse af hans misinformation og løgne”: “As you are aware, I was willing to work to address the Secretary’s concerns regarding vaccine safety and transparency by hearing from the public and implementing a variety of different public meetings and engagements with the National Academy of Sciences, Engineering, and Medicine. However, it has become clear that truth and transparency are not desired by the Secretary, but rather he wishes subservient confirmation of his misinformation and lies.”

Voldsomme beskyldninger i et afskedsbrev, som helt sikkert giver genlyd i bioteksektoren, hvor særligt vaccineselskaber og celle-/genterapiselskaber mærkede de kursmæssige konsekvenser i denne uge. Det hører med til historien at Peter Marks tilsyneladende fik valget mellem en fyring eller at gå selv. Han valgte det sidste og smækkede i den grad med døren.

Endelig skal vi naturligvis heller ikke glemme den helt overordnede makroøkonomiske og geopolitiske tumult, som givetvis også medfører en vis risk-off stemning-og bevægelse. Historien viser at det næsten altid går udover biotech, når investorhumøret er risk-off. Medicin ser i første omgang ud til at være undtaget de nye toldsatser og pharmaselskaberne nyder dermed en vis politisk beskyttelse indtil videre. Måske blot indtil præsidenten og hans folk for alvor får øje på at megen medicin produceres udenfor USA, og at de store pharmaselskaber betaler ganske lidt i skat i USA. Men det er formentlig et emne til ugens grafik en anden dag.

Alle disse faktorer (og mange til) påvirker biotech-selskaberne i øjeblikket, for slet ikke at tale om alle de mange tekniske og mere selskabsspecifikke risici, der altid er at finde i bioteksektoren. Med andre ord er spørgsmålet om sektoren har strukturel modvind og usikkerhed på mange fronter (inkl. FDA) eller om det mere er metaltrætte investorer, der leder efter forklaringer på den dårlige performance.

Steen Albrechtsen 2. april 2025