Konkurrencestyrelsen vurderer, at forsikringsselskaberne tjener for mange penge – ja gu’ fanden (undskyld!) er indtjeningen høj – faktisk mange gange højere, end styrelsen fatter, skriver finansanalytiker Per Grønborg. Derfor undgår Konkurrencestyrelsen også behændigt at bekymre sig om, hvorvidt egenkapitalforrentning er et relevant begreb at bruge, når f.eks. Trygs solvenskapital alene indeholder fem mia. kr. i rigtig egenkapital – svarende til det forventede årlige udbytte til aktionærerne. Elendig analysekvalitet samt brillante iagttagelser gemmer sig på de 178 sider, skriver Per Grønborg i denne analyse.

Konkurrencestyrelsens (KFST) rapport konkluderer, at hovedudfordringen forbliver, at skadesforsikring dybest set ikke har den store interesse blandt forbrugerne. Denne dovenskab giver selskaberne mulighed for at skabe en reel egenkapitalforrentning, der er voldsomt højere end for eksempelvis bankerne. KFST forsømmer dog helt at forholde sig til, om den traditionelle egenkapitalforrentning er en relevant målestok. Skadesforsikring har nemlig udviklet sig til at være en meget kapital-let sektor.

Som altid med KFST’s rapporter skal vi en tur omkring en rentabilitetsanalyse. KFST’s opfattelse af overnormalt afkast kan som altid diskuteres. Her begår KFST en eklatant begynderfejl. En fejl så stor, at en bachelor opgave på CBS sandsynligvis ville dumpe med et brag. KFST forstår tilsyneladende ikke begrebet immaterielle aktiver opstået ved opkøb, dvs. goodwill, immaterielle kundeaktiver og varemærkeværdi.

Lad os tage et eksempel: Tryg køber i 2021 den svenske og norske del af RSA for 35 mia. kr. Tryg oplyser, at man forventer syv pct. RoI (afkast på den investerede kapital – reelt svarer det til egenkapitalforrentning) – svarende til 2,7 mia. kr., og det er vel at mærke før amortisering af immaterielle aktiver.

Syv pct. lyder ikke af meget, men man skal huske, at på daværende tidspunkt handler Tryg aktier til ca. 20x den forventede indtjening, dvs. aktiemarkedets implicitte afkastkrav var beskedne fem pct. Så giver det jo god mening at købe til syv pct. afkast og finansiere ved at udstede aktier til fem pct. i afkastkrav.

Tryg betaler 27,5 mia. kr. i goodwill i handlen, der efterfølgende deles op i goodwill, immaterielle kundeaktiver og mærkevareværdi. Dvs. der følger blot 7,5 mia. kr. med i ”rigtig” egenkapital, som til gengæld ventes at genere et afkast på godt 32 pct. (syv pct * 35 mia./7,5 mia.).

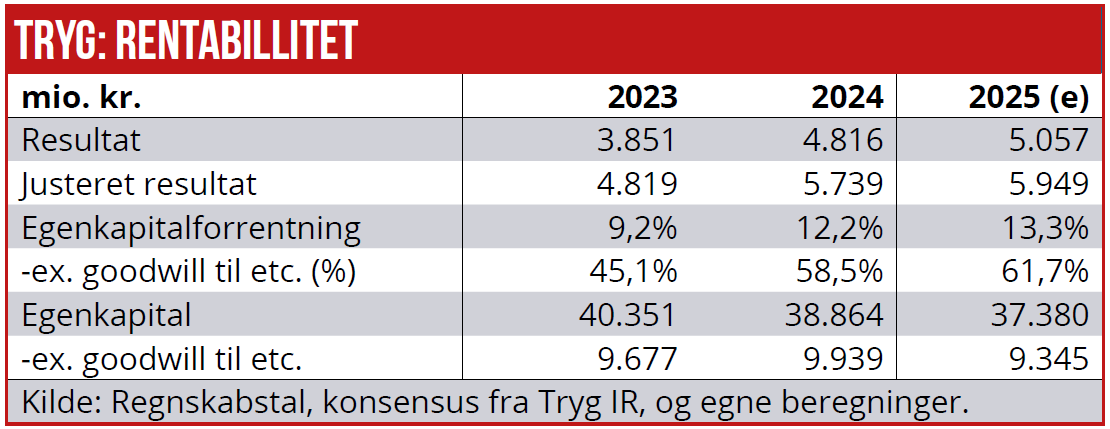

Vi har endda ikke taget højde for den regnskabsmæssige behandling af immaterielle kundeaktiver, som skal amortiseres over den forventede levetid. Den faktiske amortisering er på godt 800 mio. kr. årligt, hvilket bringer den lovede indtjening fra opkøbet ned på 1,9 mia. kr. og den lovede egenkapitalforrentning til 5,4 pct. Det er disse 5,4 pct., som KFST bruger i deres rentabilitetsanalyse.

Havde KFST gennemskuet konceptet om immaterielle aktiver fra opkøb, ville de i stedet for at have set en egenkapitalforrentning på 5,4 pct., have set en forretning på godt 32 pct.

KFST tror, at Tryg forrenter sin egenkapital med 13 pct., men det rigtige tal er 62 pct.

Ifølge analytikernes aktuelle konsensustal for Tryg for 2025 forventes et resultat på 5,1 mia. kr. Det svarer til en egenkapitalforretning på 13 pct. Men ser man bort fra immaterielle aktiver (=return on tangible book), stiger afkastet til godt 60 pct.

Tænk hvad KFST kunne have fået ud af dette tal, hvis de havde haft indsigt i, hvordan immaterielle aktiver fra opkøb behandles regnskabsmæssigt.

Regnestykket er i store træk det samme for Alm Brand, hvor goodwill fra Codan opkøbet også vægter tungt, mens Topdanmark i mindre grad har lavet opkøb med store goodwill betalinger.

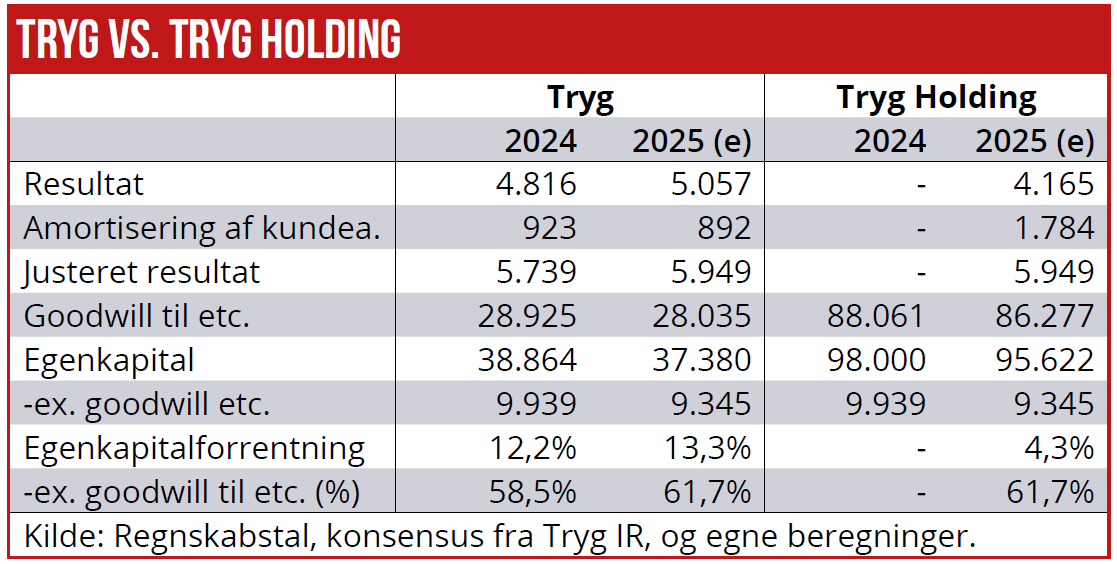

Keine Hexerei – nur Behändigkeit Forestil jer, at Tryg ønsker at behage KFST. Tryg laver et holdingselskab, som tilbyder aktionærerne i Tryg at ombytte deres aktier 1:1.

Tryg Holding vil i så fald få en egenkapital svarende til den nuværende markedsværdi af Tryg: 98 mia. kr., da det er værdien af de nye aktier, man udsteder. Den rigtige egenkapital (tangible book) vil forblive uforandret, da transaktionen ikke indeholder nye penge.

Det betyder, at Trygs immaterielle aktier fra opkøb vil stige fra de nuværende 29 mia. kr. til 88 mia. kr. Lad os antage, at amortiseringen af det immaterielle kundeaktiv fordobles. Tryg Holding vil derefter i 2025 have en uforandret egenkapitalforretning ex. goodwill etc. på 62 pct. mens den ujusterede egenkapitalforretning – som KFST fokuserer på – vil falde fra 13,3 pct. til 4,2 pct.

Samme kunder, samme ejere og samme priser og meget mere spiseligt for KFST. Man må virkelig ikke håbe, det er sådan, KFST regner – men tilsyneladende er det!

Skal jeg give kredit til en betragtning, er det, at branchen i høj grad bruger lønindeksering og ikke forbrugerprisindeksering til at regulere kundernes forsikringspræmier. Med andre ord lægger forsikringsbranchen enhver real velstandsstigning oveni deres priser. Nok lige lovligt smart!

Til gengæld må rapportens brug af 1996 – alternativt år 2000 som udgangspunkt for vækst i præmier vs. skader og omkostninger rejse et yderst kritisk øjenbryn. I 1996 var branchen tabsgivende og i 2000 var den lige så tabsgivende iflg. KFST’s egne tal.

Naturligvis er præmierne steget mere end skader og omkostninger i løbet af 00’erne, hvor indtjeningen i branchen blev genoprettet efter kollapset under den store nordiske forsikringskrig i slutningen af 80erne. Alternativt skulle branchen have fortsat med at destruere værdi for ejerne.

KFST skriver i rapporten, at det kan være svært for forbrugeren at vurdere forsikringens dækning. Man foreslår at bruge Trustpilot. Endvidere skriver man: ”Samtidig kan rådgivning fra f.eks. fagforening eller banker være hjælpsom”. Gad vide, om KFST ikke er klar over, at stort set alle banker har samarbejde med et specifikt forsikringsselskab.

Det samme gælder i øvrigt fagforeninger – begge aktører, der bliver betalt for at formidle forsikringskunder til lige netop det forsikringsselskab, de samarbejder med. Måske ikke det smarteste sted at søge uvildig rådgivning!

En gennemlæsning i helikopterperspektiv afslører talrige af sådanne svagheder. Denne gang på en opgave, de har brugt over tre år på effektuere.

En banal vinkel

Som altid er konkurrencestyrelsens rapporter om den finansielle sektor – der hvor jeg i alt beskedenhed vil påstå, at jeg har en vis indsigt – fyldt af både store fejlskud og elendigt analysearbejde. Men der er også interessante data og nye analysevinkler, der bestemt giver værdi.

Den samlede konklusion afspejler på samme måde som rapporten om konkurrence i markedet for bankydelser til private, at KFST forsøger at imødekomme opgavestillerens (læs: politikernes) implicitte agenda – ofte ved brug af tvivlsomme analysemetoder og fravalg af mere relevante metoder. Altså: konklusionen må gerne imødekomme opgavestillers forventning, men modsat må den ikke være så hård, at det er åbenlyst, at der også skal skrappe indgreb til.

I denne rapport – på samme måde som i bankrapporten – stikker en banal vinkel ud ved sit fravær. Hvor man i bankrapporten havde undladt at undersøge danske bankpriser i et internationalt perspektiv, har man denne gang undladt at bruger, Forbrugerrådet og Forsikring & Pensions prisportal: Forsikringsguiden til at belyse, hvor store prisforskelle og derved besparelser en aktiv forbruger kan opnå ved at bruge 10 minutter på portalen.

Man skriver ovenikøbet at ” Forsikringsguiden.dk giver et let overblik over priser fra forskellige selskaber”, men man vælger ikke selv at bruge den til noget. Det harmonerer dog udmærket med, at KFST’s undersøgelse viser, at blot 21 pct. af aktive prisbevidste forbrugere har brugt en sammenligningsportal, mens det for aktive forbrugere er knap 15 pct. 28 pct. af forbrugerne klassificeres som aktive forbrugere.

Markedskoncentration er høj på det danske skadesforsikringsmarked. KFST skriver, at de fem største selskaber har 80 pct. markedsandel på privatkundemarkedet. Kan det måske skyldes, at KFST uden de store sværdslag godkendte Alm Brands køb af Codan og inden det også Trygs køb af Alka?

Loyalitetsbetaling

Kritikken af koncentrationen synes derfor hul, når KFST uden store sværdslag har godkendt de opkøb, der har skabt den høje koncentration. Lyder det til forveksling lidt som Nykredits dominerende position på realkreditmarkedet?

En position som alene er blevet muliggjort at KFST’s godkendelse af Nykredits køb af Totalkredit i 2003, accelereret af eksklusiviteten i Totalkreditaftalen, som KFST senest genbekræftede i september 2024 og accelereret af den juridiske fodfejl, KFST’s jurister begik i forbindelse med Nykredits tilsagn.

Proving the obvious!

KFST bruger et betydeligt analysearbejde – faktisk en væsentlig del af rapporten – på at belyse, om der er prisforskelle imellem aktive forbrugere og inaktive forbrugere. Ja det er der – ligesom der er prisforskelle imellem Brugsen og f.eks. Rema1000 eller Netto.

Det kunne de fleste da vist have fortalt KFST også uden et stort analysearbejde – ja analysen er faktisk unik – resultatet helt som forventet – eller skal vi bare kalde det banalt.

Står det bedre eller værre til i Danmark end i andre lande med det, KFST kalder loyalitetsbetaling? Man henviser til et lignende studie i Storbritannien og konkluderer: ”Niveauet for loyalitetsbetalingen i Danmark er væsentligt mindre, end det, som det pågældende studie finder i Storbritannien”. Har vi så et problem? Iflg. KFST er svaret tilsyneladende ja.

Tilsvarende skriver KFST også, at mobiliteten på det danske forsikringsmarked er den 3. højeste blandt 11 nordeuropæiske forsikringsmarkeder. Internationale sammenligninger er tilsyneladende ikke rigtig supporterende for det billede, KFST gerne vil male, og derfor udelades de eller tones ned i konklusionerne.

Per Grønborg

Per Grønborg ejer aktier i Alm. Brand, Tryg og Sampo.