Netcompany tager med opkøbet af SDC et stort skridt ind på et marked (IT til financial services), hvor man ikke er stærkt til stede i dag. SDC opererer på et ret fastlåst – men stort – kundeejet marked for IT-services, og over en række år håber Netcompany at få bredere succes.

Allerede i årsregnskabet ultimo januar havde Netcompany løftet sløret for, at en større transaktion kunne være på vej, fordi man undlod at opstarte et nyt aktietilbagekøbsprogram. Årsagen var igangværende ”strategic considerations”, hvilket næsten altid er det samme som opkøb.

Indenfor 14 dage udmøntede de strategiske overvejelser sig i en overraskende aftale om at købe en af de tre specialiserede datacentraler for de danske pengeinstitutter. SDC, Bankdata og BEC er i grove træk fælles IT-udviklings- og driftsselskaber for de danske pengeinstitutter, og har delt markedet nogenlunde lige.

SDC, som Netcompany er i gang med at købe, og de andre er en slags kollektiver, hvor ejerne er kunder, og da man deles om regningerne, er kontrakterne flerårige, og det gør det dyrt at flytte til en anden udbyder. SDC’s forretning lever dermed i den grad op til Netcompanys kriterie om at have ”sticky customers”.

Netcompany betaler 1 mia. kr. (målt på Enterprise Value) for SDC, hvilket i forhold til Netcompany selv og deres tidligere opkøb virker som en lav pris.

Prisen på 1 mia. kr. giver en EV/Sales multipel helt nede omkring 0,5, hvilket er betydeligt under Netcompanys egen multipel på 2-2,5 og de multipler man historisk har opkøbt til.

Målt på EV/EBITDA betaler Netcompany en multipel på 3,5, hvilket er markant lavere end de tidligere opkøb, hvor den typisk har ligget lige over 10. Netcompany handler i øvrigt selv til en multipel på 11-12.

Det ligner altså på papiret et rigtig godt køb, men der er som oftest en bagside af medaljen.

SDS aktiverer nemlig mange udviklingsomkostninger, hvilket betyder, at der er store afskrivninger af de immaterielle aktiver. Så der forsvinder typisk mere end 200 mio. kr., når man går fra et EBITDA på typisk 260-290 mio. kr. og ned til et resultat før skat på 30-60 mio. kr.

Ser man strategisk på det, er det værd at bemærke, at SDC har en del kunder i Norge og lidt i Sverige, samt alle fire pengeinstitutter på Færøerne.

Som platform i en bredere forstand er SDC derfor mere interessant på det strategiske plan, og det er nok også derfor, at vi skal hen i 2028, førend Netcompany på nuværende tidspunkt tør love en”tydeligere” (tocifret procentsats) effekt på Earnings Per Share.

Netcompany siger selv, at man vil skabe “the future of banking services”, og at man via opkøbet af SDC forsøger at få et stærkere fodfæste på det milliardstore marked for IT-services til den finansielle sektor i bred forstand.

Financial Services Industry er et 50 mia. kr. marked alene i DK, NO og SE, og vokser 10 pct. om året.

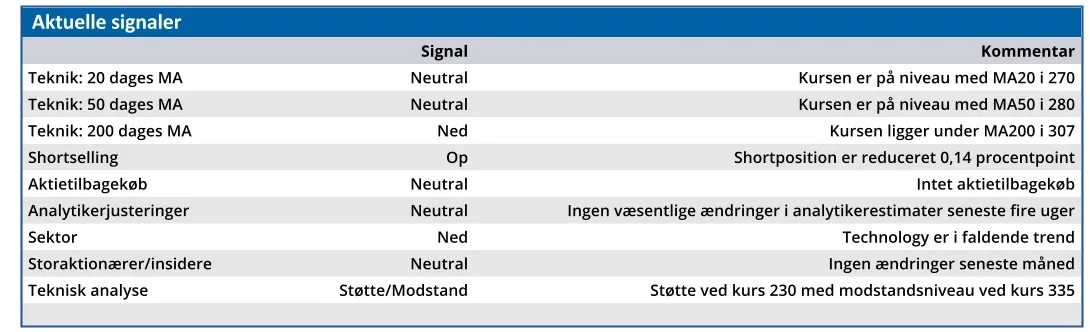

Konklusion

Aktuel kurs 273,00

Kortsigtet anbefaling (< 3 mdr.) Hold

Langsigtet kursmål (12 mdr.) 300

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser.