Acarix’ nyere CEO har nu haft lidt over 1 år i stolen, og der er sket flere forandringer. Selvom disse ikke er voldsomt synlige i de absolutte regnskabstal, så ser det ud til at der er gode fremskridt i USA, hvor Acarix satser alt på et gennembrud. Antal af CADScor systemer hos kunderne stiger, og det gør brugen af engangsplastre også, efter at salgsmodellen er blevet omlagt, så kunderne reelt ikke betaler noget upfront for at få CADScor-systemet. 2025 byder på flere vigtige nyheder, der kan lægge fundamentet for et reelt gennembrud i 2026.

Selskabets intensiverede fokus på USA og skiftet i salgsmodel har ikke endnu vist sig i resultaterne, bl.a. fordi man ikke længere henter omsætning fra salget af systemer. I stedet placeres disse gratis hos kunderne, som så i stedet betaler lidt mere per plaster (patch). Det bør sætte turbo på udbredelsen, og uden at kende de helt konkrete detaljer på det enkelte systemniveau, bør det give et noget anderledes risikobillede på den enkelte klinik, som altså ikke længere behøver at købe CADScor systemet.

Selskabet har henover 2024 ikke været helt konsistent i alle oplysningerne om salget. Nogle kvartaler oplyses der ikke konkrete patch-salg udenfor USA, så det er lidt svært at få et samlet billede af hele forretningen. Vi kan dog konstatere, at det går pænt og stabilt fremad med salget af patches i USA, hvor man i de seneste kvartaler har solgt omkring dobbelt så mange patches som i samme kvartal året før.

De 3 sidste kvartaler af 2024 viste således et stigende salg i antal styk fra 1.260 i 2. kvartal over 1.380 i 3. kvartal til 1.460 i 4. kvartal. En godkendt fremgang, som dog i absolut omsætning ikke endnu gør en forskel i det store billede, da omsætningen ikke har krydset 1 mio. SEK endnu per kvartal i USA. En gennemsnitlig salgspris i omegnen af 500 SEK synes dog at være acceptabel pt. og baner vejen for målbar absolut vækst i omsætningen, der i 4. kvartal nåede 0,86 mio. SEK i USA.

Med den store fokus på USA bliver der heller ikke oplyst meget om den europæiske forretning, som i 4. kvartal var mindre end den amerikanske målt på omsætningen fra patches. En samlet omsætning på 1,7 mio. SEK for Acarix i 4. kvartal viser, at der trods fremgangen i USA stadig er et stykke vej til succes, når omkostningsniveauet ligger på mindst 5 mio. per måned.

Amerikanske milepæle

Vi har ikke opgivet at se potentialet i forretningsmodellen udfolde sig endnu, for i modsætning til flere andre selskaber, der prøver at bryde igennem med en diagnostisk test, så er der trods alt hul igennem på markedet og nogle umiddelbart potentielt gode aftaler.

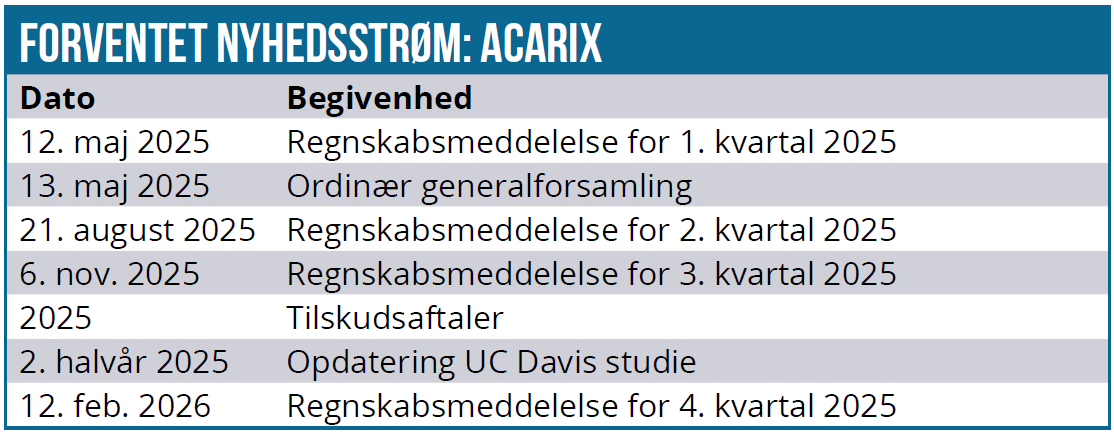

De næste vigtige skridt bliver en udvidelse af og løft i tilskudsdækningen i USA på flere fronter i forhold til både Medicare og de private spillere. Der er igangsat flere studier, som også skal understøtte brugen og tilskudsaftalerne. Det handler bl.a. om at ændre tilskudskategorien fra CPT3 til CPT1, ligesom Acarix også håber at kunne få revurderet tilskuddets størrelse. Sidstnævnte kan dog tidligst ske med virkning fra 2026. CPT1 kategorien dækker over standardiserede og veletablerede behandlinger som i udgangspunktet dækkes helt rutinemæssigt, mens CPT3 er for de mere eksperimentelle og nyere behandlinger, som sjældent tilskudsdækkes, og hvor hver patientsag behandles enkeltvis. Med andre ord er det vigtigt for fremtiden at blive løftet fra CPT3 til CPT1, og et af kravene herfor handler om de kliniske studier, som man er i gang med, og hvor der forventes opdateringer fra i 3. kvartal.

I 2. kvartal begynder den kommercielle lancering via den nyere partner Geo-Med, som skal bane vejen ind i det store VA-system – Veteran Affairs, dvs. den ”organisation”, der fokuserer på at tage sig af krigsveteraner. Det bliver spændende at se, om der senere på året kan ses en effekt herfra.

Finansiering forude

Med en likvid beholdning på anslået 40-45 mio. SEK ultimo marts (58 mio. SEK ultimo 2024) er der fortsat arbejdsro på den front, men meget afhænger også af salgsvæksten hen over året. Når det er sagt, er selskabet med et cash burn på op imod 15 mio. SEK dog også et stykke fra at være i mål. Det er næsten utænkeligt, at der ikke skal hentes flere penge i løbet af året, men spørgsmålet er, om ikke det ligesom sidste gang kan ske via en mindre rettet emission, således at aktionærerne undgår en udvandende fortegningsemission.

Hvis Acarix kan vise fortsat vækst i salget af plastre og fortsat udvide den installerede base af systemer, så kan det meget hurtigt gå den rigtige vej, og så bliver finansiering ikke et problem. Der tales meget om en hockeystav-effekt på salgssiden, og selvom den ikke er direkte synlig endnu, så er den ikke svær at forestille sig, hvis studier og tilskudsforhandlinger falder ud til den gode side.

Der er nu over 100 installerede systemer i USA, og Acarix har senest oplyst, at deres bedste kunde bruger 4-5 patches per dag. Omsætningen i USA baseret på antal solgte patches har de sidste par kvartaler ligget omkring 500 SEK per patch.

Samlet set må vi konstatere, at det – som det næsten altid er tilfældet – går lidt langsommere end ventet. Vi må dog også sige, at skiftet i salgsmodel ser ud til at være den rigtige løsning, i hvert fald i forhold til at få udbredt systemerne. Og det er jo en grundforudsætning for at få solgt patches, som er det, Acarix skal leve af på sigt.

- halvår afgørende

I det store billede ser det derfor ud til, at 2025 kan blive året, hvor rigtig mange grundsten kan falde på plads og gøre selskabet klar til et stærkt 2026, hvor tilskuddet er højere, mere udbredt og mere rutinebaseret.

I det lys er det nok en aktie, man bør eje i 2. halvår, hvor flere af de nævnte ting potentielt kan falde på plads. Herunder dele af de kliniske studier og ændringen fra CPT3 til CPT1.

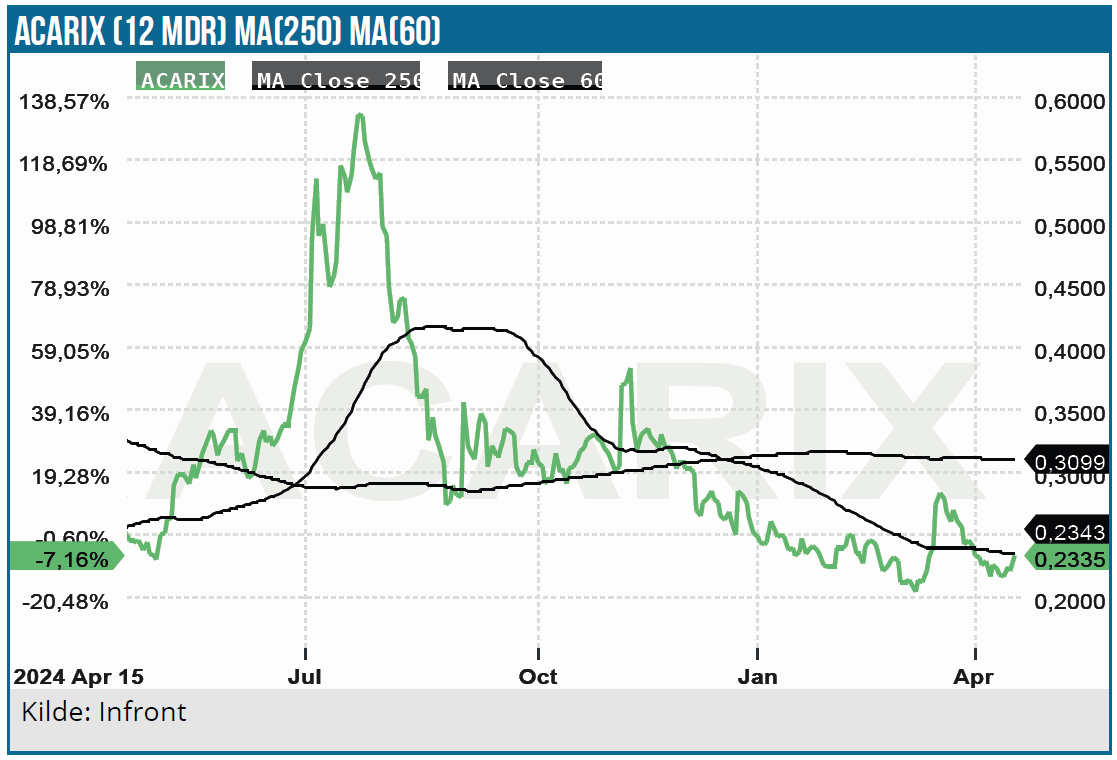

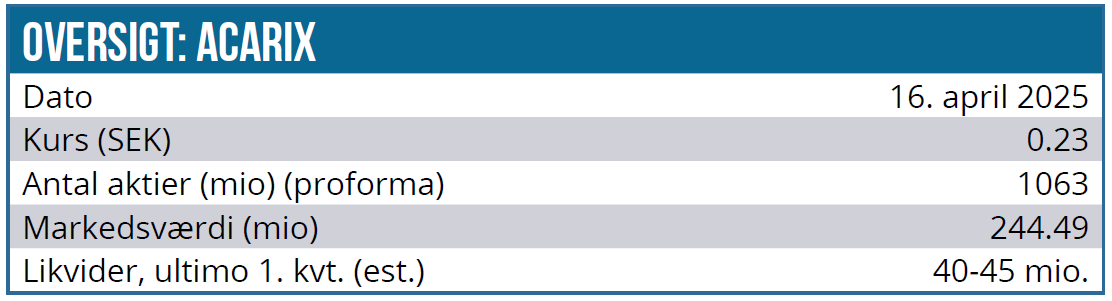

Vi fastholder vort lidt spekulative kursmål på 0,40 SEK, som modsvarer et kurspotentiale på over 50 % ved dagens kurs på 0,23 SEK. Både i november og især hen over sommeren 2024 blev vort kursmål på 0,40 SEK mere end indfriet. Sidenhen er kursen faldet noget tilbage igen til det aktuelle niveau, som modsvarer en markedsværdi omkring 250 mio. SEK, da der nu er over 1 mia. udestående aktier.

250 mio. SEK er ikke voldsomt, hvis man ad åre kan indfri den tidligere – og også annullerede – målsætning om 3.000 systemer og 200 mio. SEK i omsætning i 2024. Man er uden tvivl langt efter den målsætning (som altså ikke længere er en målsætning), men har dog nu stillet i udsigt, at man ”ved q3 2025” vil offentliggøre en finansiel guidance. Hvad der præcist ligger i dette, kan vi ikke sige på nuværende tidspunkt. Den tidligere målsætning indikerer dog, hvad det kan blive til, hvis der kommer gang i systemudbredelsen og i den rutinemæssige brug af plastre.

Selvom det er usikre tider, vælger vi at fastholde kursmålet på 0,40 SEK. Det er pænt potentiale fra den nuværende kurs, men vi det bør være opnåeligt i takt med nyhedsflowet. Understreges må dog stadig, at aktien hører til i den spekulative kategori. Med en omsætning på under 1 mio. SEK om måneden i 4. kvartal er der et stykke vej til break-even på det absolutte plan.

- kvartalsregnskabet d. 12. maj vil vise, om det stadig går den rigtige vej med plastre og installerede systemer. En løsning på finansieringssiden, som skubber selskabets runway ind i 2026, vil også være positivt i vores øjne – afhængig af vilkårene selvsagt.

Kurs på anbefalingstidspunkt: 0,23 SEK

Kursmål: 0,40 SEK

Analysedato: 16. april 2025

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser.