Den store nyhed for Embla i 2024 var, at den amerikanske offentlige sygesikring Medicare/Medicaid med virkning fra 1. september udvidede dækningen for knæamputerede patienter. Det betyder, at en større gruppe af patienter end hidtil vil kunne få adgang til mere avancerede proteser/løsninger. For Embla betyder det en udvidelse af markedet og formentlig et øget salg over tid.

Amputationspatienter inddeles i grupper benævnt K0-K4 afhængig af, hvor aktive patienterne forventes at kunne være efterfølgende. Der er tale om en cost/benefit tilgang, hvor patienter, der pga. alder eller øvrige sygdomme ikke kan forventes at få stort udbytte af en avanceret protese, heller ikke får tilskud til den.

Indtil ændringen i september var det i udgangspunktet kun K3-K4 patienter, der kunne få tilskud til avancerede løsninger. Den nye dækningspolitik udvider dækningsgruppen til også at omfatte patienter i K2-kategorien.

Ændringen medfører ikke salg overnight, da lægerne først skal blive komfortable med de nye ordninger, lige som hver patient stadig skal indstilles efter en lægelig vurdering og ikke bare per automatik får adgang til den dyre og mere avancerede løsning.

På sigt bør de private sygeforsikringer følge med Medicare/Medicaid, men det er ikke sket endnu.

Hvor mange patienter og hvor stort potentiale, der er i den nye tilskudsordning, er der stadig betydelig usikkerhed om, og Embla guider heller ikke specifikt på effekten i 2025. Men man siger dog, at der vil være ”noget bidrag” til resultatopgørelsen i 2025.

Embla gentager, at man over 3-5 år vil kunne se en effekt fra området, hvilket fortsat forventes at være i en rimelig tocifret millionstørrelse (USD).

Da Embla nok krydser 1 mia. USD i løbet af 2027-strategiplanens sidste par år, er et tocifret millionbeløb selvsagt ikke en altafgørende forskel, men det vil være med til at understøtte væksten i de kommende år. Embla værdiansættes som en stabil vækstaktie, og derfor er det en klar fordel jo større sikkerhed, der er om væksten.

Historisk har Embla været en højt prissat vækstaktie, hvor Price/Earnings-værdier på 30-40 har været i spil. Aktuelt ligger P/E for 2025 omkring 22-23, hvis vi regner med et nettoresultat i underkanten af 90 mio. USD. Ved fortsat vækst vil P/E nok krydse 20 i 2026, hvis ikke aktiekursen bevæger sig fra de aktuelle 33.

Med den solide præstation i 2024, og de lige så solide udsigter for 2025, leverer Embla principielt det, man kan forlange, nemlig rolig og stabil vækst indenfor et område, hvor vi antager, at den strukturelle vækst er langvarig. Man kunne måske godt argumentere for et lille løft af kursmålet, men vi fastholder indtil videre kurs 35 som kursmål.

Det er næppe realistisk at se en tilbagevenden til de høje historiske P/E-værdier, men mindre kan også gøre det. På sigt kan vi godt skimte kurs 40 i horisonten, når vi får mere præcist greb om K2-effekten, og selskabet fortsætter sin vækst på top- og bundlinje.

Konklusion

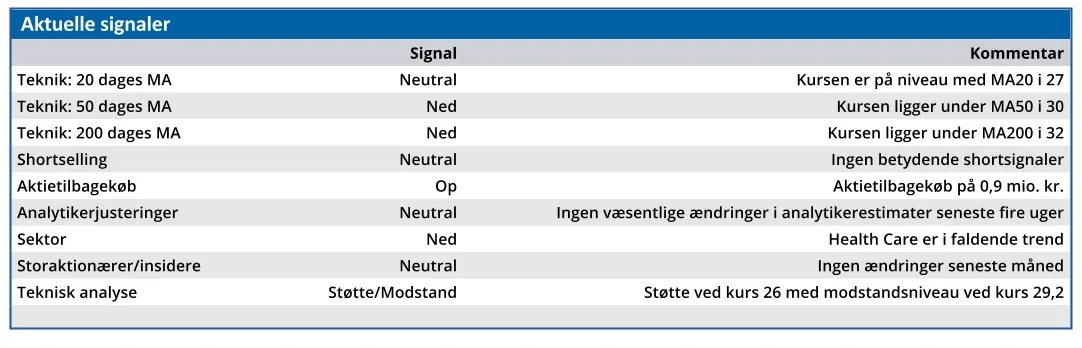

Aktuel kurs 27,39

Kortsigtet anbefaling (< 3 mdr.) Hold

Langsigtet kursmål (12 mdr.) 35

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser.