Konkurrencestyrelsen valgte i sin nylige konkurrenceanalyse ikke at konkretisere de betydelige prisforskelle, der er imellem de enkelte udbydere af skadesforsikringer på det danske marked. Økonomisk Ugebrevs finansanalytiker Per Grønborg har gjort arbejdet for styrelsen. Analysen afslører de markante besparelser, private danskere kan opnå ved at vælge det billigste forsikringsselskab

Jeg har løbende tracket de priser, de forskellige forsikringsselskaber opgiver på forsikringsguiden.dk – portalen der er etableret i et samarbejde imellem Forbrugerrådet Tænk og Forsikring & Pension.

Tre gange tidligere har jeg udarbejdet en sådan prissammenligning: I en analyserapport udgivet af SEB i januar 2022, i Børsen i juni 2022 og i Økonomisk Ugebrev i november 2023.

Konklusionerne har hver gang været klare: At prisforskellene mellem de enkelte selskaber er meget markante, og forbrugerne har adgang til et glimrende værktøj til af finde de billigste forsikringsløsninger.

Mærkeligt valgte Konkurrencestyrelsen (KFST) i sin nylige analyse af forsikringsmarkedet at se bort fra de store prisforskelle for privatkunder. Årsagen hertil svæver i det uvisse, om end denne trods alt relativt simple analyse ville have tegnet et noget andet billede, end det KFST tegner af en branche med begrænset konkurrence.

Prisvariationen indikerer faktisk præcist det modsatte. Hvis man er aktiv forbruger, kan man ofte opnå markant bedre priser. I stedet valgte KFST at problematisere, at ikke-aktive forbrugere betaler mere end aktive forbrugere, hvem der så end kan blive overrasket over det. Samtidig lyder vurderingen, at prisforskellen imellem aktive og ikke aktive forbrugere var markant mindre i Danmark end i England.

Forsikring er et noget mere komplekst produkt end f.eks. et realkreditlån. Bl.a. er antallet af bilmodeller stor, og huse er alle unikke i forhold til en række væsentlige risikoparametre. Derfor er min analyse kun partiel, dvs. fokuseret på nogle få bilmærker, nogle få adresser og hustyper. Andre valg kunne have givet et andet resultat.

Men det overordnede billede ville utvivlsom være det samme: At der er ganske markante prisforskelle, og at den aktive forbruger ofte kan spare penge.

Nogle af de mere interessante observationer er, hvordan Danmarks største forsikringsselskab Tryg har priser over hele paletten: Høje priser i Tryg-varemærket, mellempriser i Alka-varemærket, lave priser i FDM-varemærket. Alle er reelt tilgængeligt for alle.

Ofte er der endnu lavere priser i Tjenestemændene (TJM) – et varemærke, der kræver de rette fagforeningsforhold for at kunne komme blive lukket ind.

Jeg sammenligner derfor de aktuelle priser, opdateret den 23. marts 2025, med de priser, jeg indhentede i november 2023.

Artiklen fortsætter under grafikken

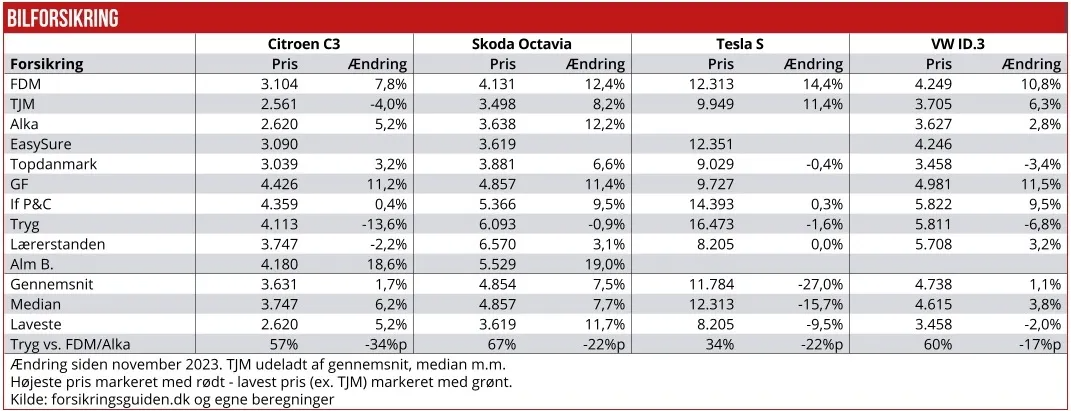

Bilforsikring: Prisstigninger hos Tryg

Prisen for at forsikre en Tesla er hos såvel FDM som TJM (begge ejet af Tryg) forhøjet med hhv. 14 og 11 pct., mens Topdanmark og Tryg har sænket priserne med beskedne 0,4 pct., og 1,6 pct. Codan skulle i november 2023 have 31.406 kr. for at forsikring en Tesla, men oplyser ikke længere priser. Det har sænket gennemsnittet fra sektoren markant.

For elbilen VW ID.3 er gennemsnitsprisen steget 1,1 pct. Topdanmark er nu den billigste udbyder for el-biler, mens If P&C er dyrest på ID.3eren. På en konventionel Citroen C3 er prisen steget to pct. Tryg har sænket sin pris med 14 pct., mens Alm Brand har hævet prisen med 19 pct. og GF med 11 pct.

En Škoda Oktavia har fået de største prisstigninger – 7,5 pct. i gennemsnit. GF har tilsyneladende hævet alle sine priser på bilforsikringer med godt 11 pct. – hos alle andre er der betydelig variation imellem bilmodellerne.

En ny udbyder er kommet med på forsikringsguiden: EasySure med priser i den konkurrencedygtige ende – faktisk den billigste til at forsikre en Škoda Octavia – når vi ser bort fra TJM, der som sagt er en lukket klub.

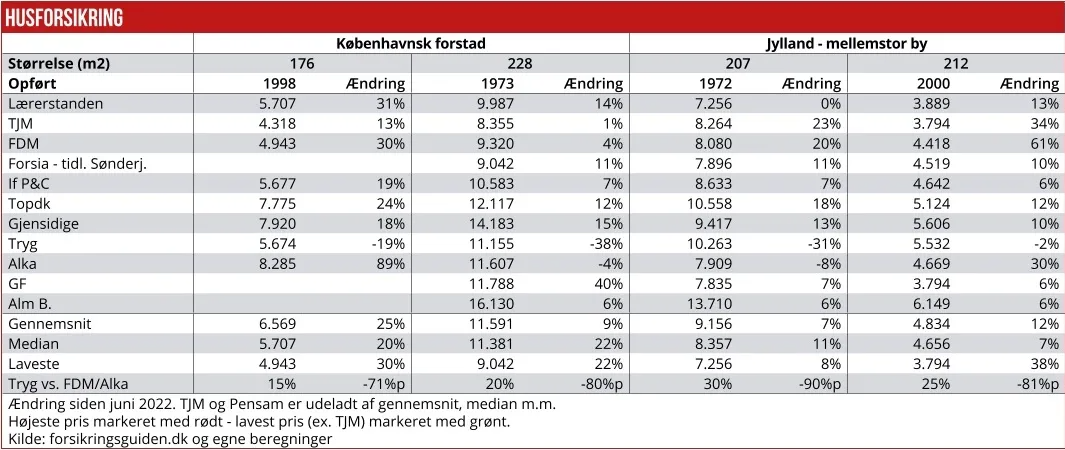

Husforsikring: Tocifrede prisstigninger

På husforsikring stiller alle aktørerne bortset fra Gjensidige fortsat op på tre ud af fire ejendomme. Tryg har sænket prisen med op til 38 pct, mens FDM har hævet prisen med op til 61 pct. Når Trygs pris sammenlignes med den laveste pris hos FDM og Alka, er prisspændet faldet med 71-90 pct.-point.

Så nu er det ”blot” 15-30 pct. dyrere at købe sin forsikring hos Tryg varemærket end hos det billigste af koncernens varemærker. For biler er indsnævringen noget mindre: 17-34 pct. point, og en Octavia er 67 pct. dyrere at forsikring hos Tryg end hos Alka.

Generelt er priserne på husforsikring steget med ca. 10 pct. – mindst for de ældre huse, f.eks. en villa på 228 kvm fra 1973, mens præmien for en villa fra 1998 er steget med hele 25 pct. Median-prisen er steget med 20 pct. Så umiddelbart har prisstigninger ramt meget ujævnt.

Hvem er billigst? Faktisk er det fire forskellige udbydere, der kommer med de laveste forsikringspriser på de fire huse. Alm Brand har de højeste forsikringspriser på de tre ejendomme, de oplyser pris på – den 4. ejendom har Alm Brand ikke oplyst pris på.

Artiklen fortsætter under grafikken

Til “Gavmild”: Kom ud af busken og tilmeld jer prisguide

Gavmild – stiftet af nogle ex. Tryg forsikringsfolk – har de seneste uger kørt en meget synlig annoncekampagne. Jeg responderede på en Facebook-annonce og blev ringet op. Det første krav var at oplyse CPR-nr. Sælgeren havde et hav af argumenter for, hvorfor det var nødvendigt blot for at få et tilbud – ikke mindst, at det skulle man i henhold til forsikringsaftaleloven – klart mere fup end fakta. Nu har jeg ikke lyst til give mit CPR-nummer. til folk, jeg ikke kender, som ringer mig op og ovenikøbet ikke er særlig villig til at oplyse mere end fornavn. Så jeg sagde nej tak og udbad mig en forklaring. En overordnet skrev tilbage, at jeg kunne få et link til deres online beregner. Da jeg i denne uge bad om linket og gjorde opmærksom på, at jeg også skulle bruge det til denne artikel, var svaret et pænt nej tak – også efterfølgende fra deres CEO & founder Morten Eschen.

Gavmild lyder utroligt flinke – mit gæt er, at deres forretningsmodel går ud på at finde kunder, der betaler listepriser i Tryg, Alm Brand og Topdanmark, som de efterfølgende kan tilbyde bedre priser, men næppe priser, der ville klare sig markant godt i min prissammenligning. Nu fik jeg desværre ikke mulighed for at teste denne tese. Når man besvarer deres annonce, bliver man spurgt om ens nuværende forsikringsselskab, og om man er med i specielle gruppeaftaler.

Mit råd til folk, der vil tale med Gavmild – og i øvrigt andre selskaber: Oplys aldrig din nuværende pris, før du har fået deres pris. Man har jo ingen interesse, at et forsikringskøb skal udvikle til en tyrkisk basar. Kan de pludselig byde 10 pct. under deres første pris, kan de nok også byde 20 pct. under.

Til Gavmild kan jeg kun sige: Kom ud busken og tilslut jer forsikringsguiden.dk, hvis I vil være en seriøs udbyder.

Til KFST vil jeg sige: Læg pres på Forsikring & Pension for at få alle selskaber med i forsikringsguiden.dk og ikke mindst, at de stiller priser på alle produkter, de tilbyder – også forsikring af Teslaer. Gjensidige, Codan og Privatsikring mangler i mine søgninger. Man allerførst skulle I måske selv tage portalen seriøst i jeres analyser.

Per Grønborg