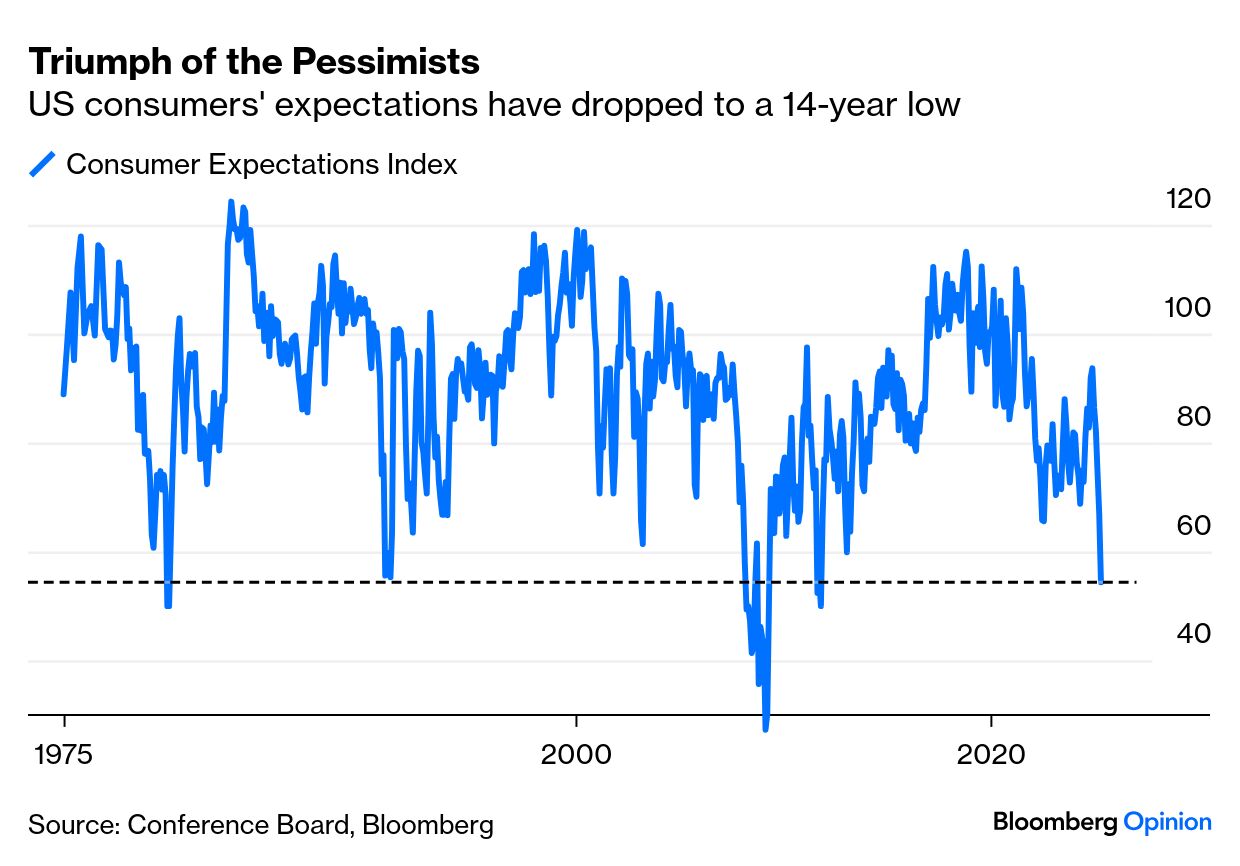

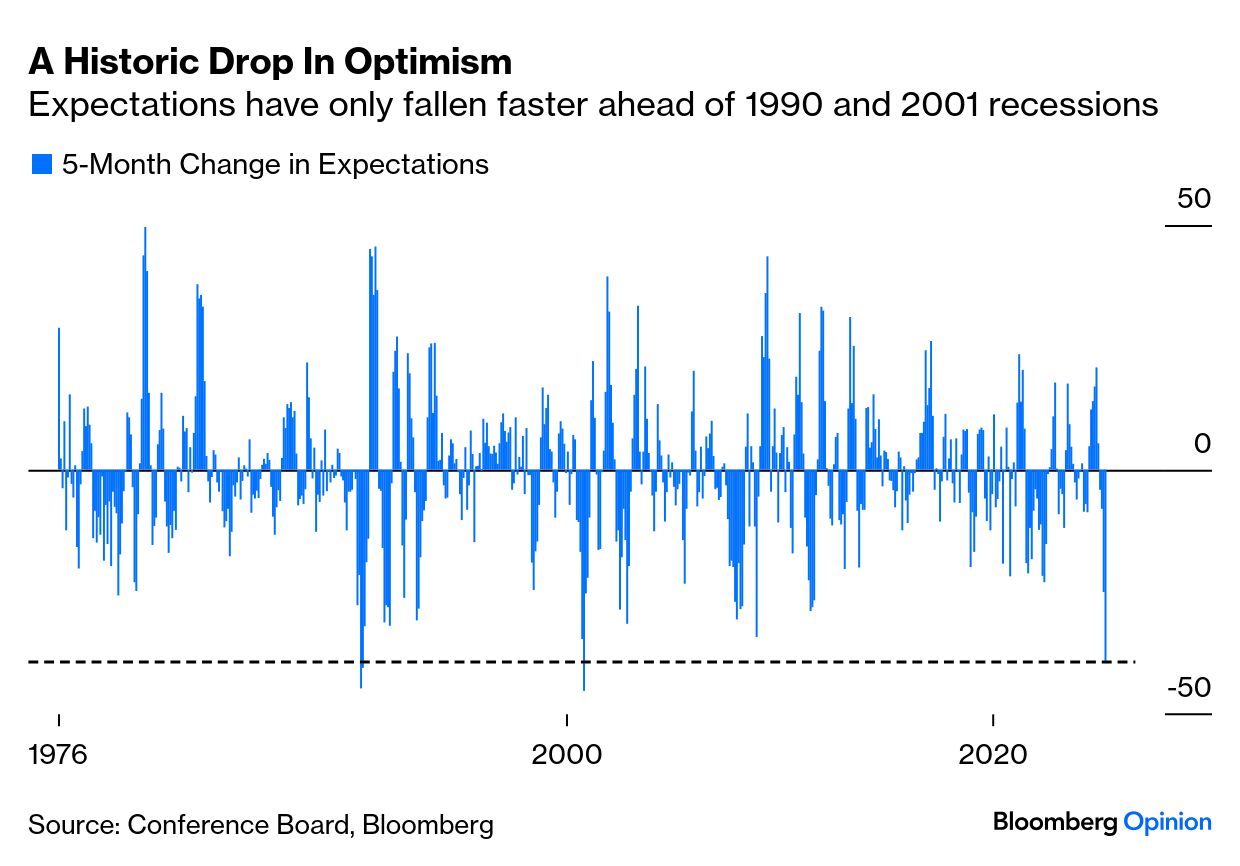

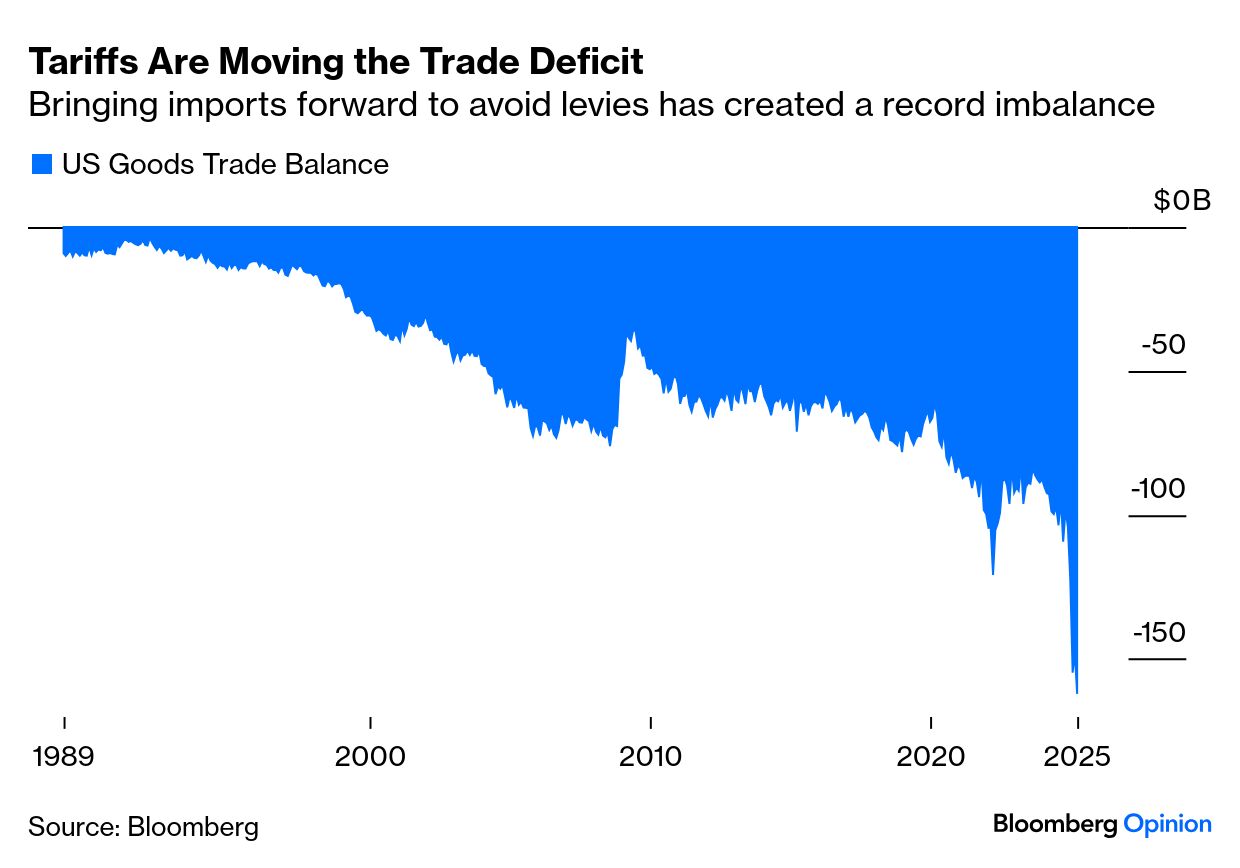

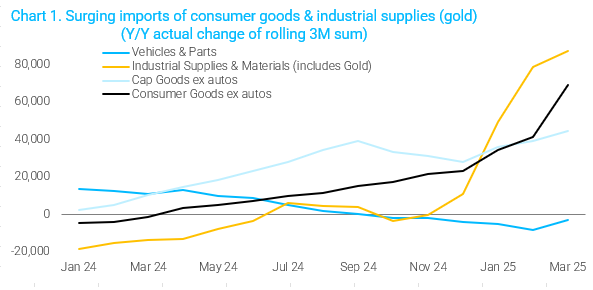

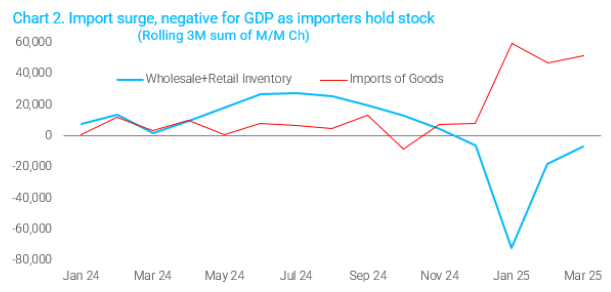

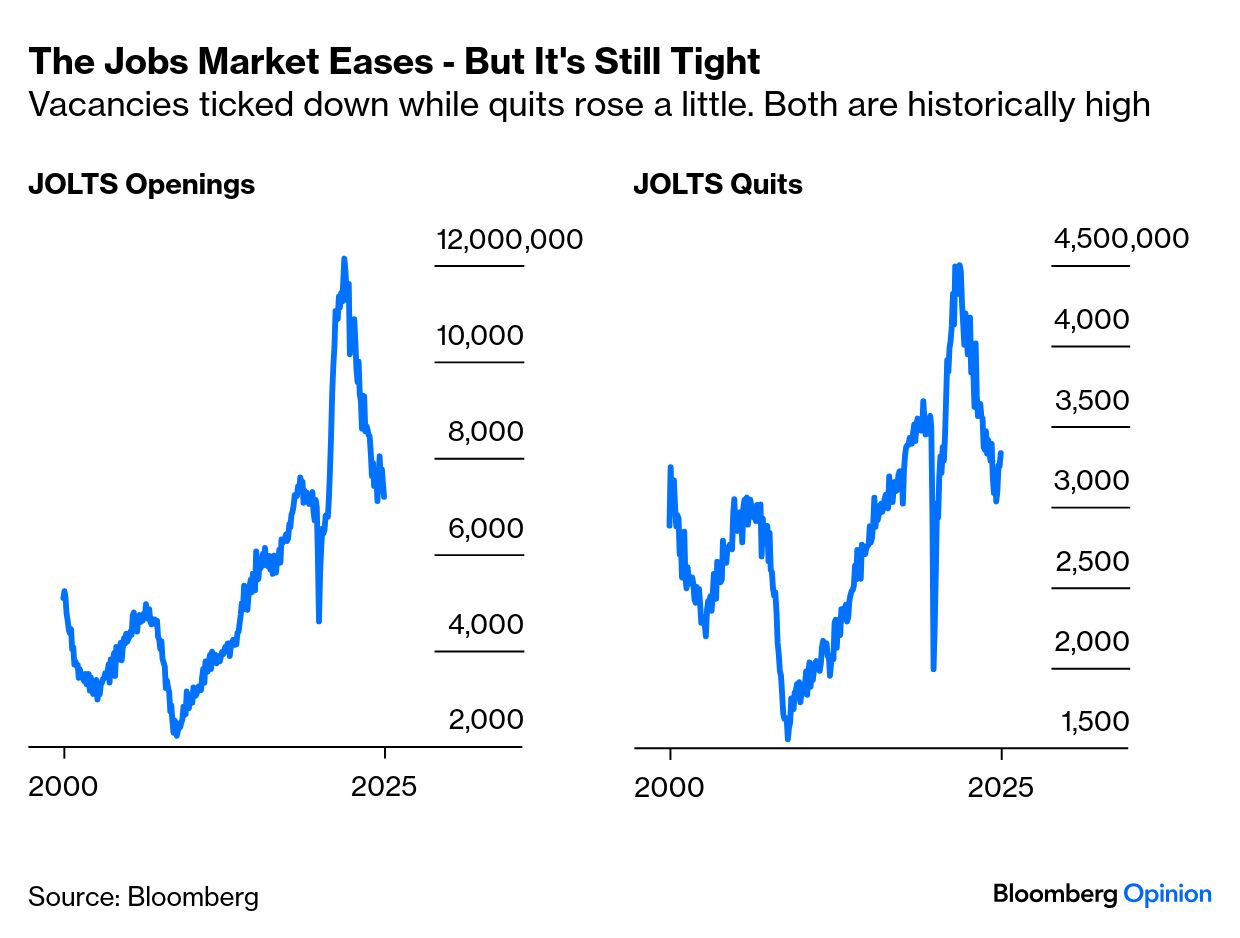

| De økonomiske data strømmer ind igen, men farvet af den suspenderede animation, mens vi venter på, at toldsatserne bider på. Nogle tal halter, så de fortæller os intet om adfærden siden annonceringen af befrielsesdagen den 2. april; nogle er svage, baseret på meninger; og de data, der virkelig kan gøre en forskel, vil være hårde. Som det ser ud nu, fortæller de bløde data os, at USA er forberedt på katastrofe, de forsinkede data tyder på, at økonomien var i en rimelig form, før toldsatserne blev indført, og de hårde data viser, at virksomhederne gør meget for at fremskynde indførelsen af afgifterne, når de kommer. Det er vanskeligt at drage endelige konklusioner. Markedet satser dog på en recession. Disse er oddsene på Polymarket: Hvorfor så overbevist? Med udgangspunkt i de bløde data var den seneste Conference Board-måling af den amerikanske forbrugertillid forfærdelig, især de fremadskuende elementer. Dette er, hvad der er sket med forbrugernes forventninger i løbet af de sidste 50 år: Det er meget sjældent, at forbrugerne er så pessimistiske. De har kun været så negative under stagflationen i 1980 og den globale finanskrise. Det er svært at bortforklare deres holdning. Politisk polarisering kan være en faktor, men ingen tror, at demokraterne får deres budskab ud bedre end republikanerne. Nedgangens hastighed er også historisk, idet indekset er faldet med 38 point i de fem måneder siden november, hvor Trumps sejr skabte optimisme. Kun to gange tidligere er forventningerne faldet så meget i en femmåneders periode: i begyndelsen af 2001 og i efteråret 1990. Recessioner fulgte begge gange: Lavpunkter på dette mål er typisk gode tidspunkter at købe aktier på, og stemningen kan ikke fortsætte med at falde så hurtigt. Modsatrettede kan finde beroligelse i denne undersøgelse. Hvad angår hårde data, er den seneste handelsbalance for varer ekstraordinær. Udsigten til told har medført en massiv stigning i salget, da importører skyndte sig at afgive deres ordrer, før afgifterne træder i kraft. Resultatet er langt det største underskud nogensinde. Disse er hårde tal, men det er meget usandsynligt, at de vil holde ved: Dette er overvejende drevet af forsøg på at importere forbrugsvarer fra Kina . Strømme af guldbarrer, som også tæller som import, har også forvrænget tallene en smule. Denne graf fra Steven Blitz fra TS Lombard viser fordelingen: Der er en udbredt antagelse om, at stigende import trækker fra bruttonationalproduktet takket være den klassiske BNP-formel i Economics 101 [1] , som er C + I + G + (X – M), hvor X står for eksport og M for import. Det er ikke så simpelt, som et irriteret indlæg fra en tidligere kollega Noah Smith burde forklare. Importerede varer optræder generelt som forbrug eller investering, så det er nødvendigt at trække dem fra for at undgå dobbelttælling. Det betyder, at da handelsminister Howard Lutnick i et CNBC-interview antydede , at en reduktion af handelsunderskuddet på 25 % ville betyde en ekstra procentdel af BNP-væksten, kan han meget vel tage fejl – medmindre importen erstattes én-for-én af varer fremstillet i USA. I dette tilfælde er det dog ret tydeligt, at importen fortrænger en del af den indenlandske produktion, da virksomheder omdirigerer penge til at omgå toldsatser. Som Blitz viser i denne graf, holder importørerne fast i deres lagerbeholdning: Efterslæbende data om jobmarkedet kom i Job Openings and Labor Turnover Survey (JOLTS) for marts. Ledige stillinger faldt en smule, opsigelser steg en smule, og der var ingen stigning i fyringer. Arbejdsmarkedet er ikke ekstremt stramt, som det var under inflationen i 2022. Det er heller ikke særlig løst, og det tvinger bestemt ikke Fed til at sænke renten: Dette er vurderingen fra Carl Weinberg, cheføkonom hos High Frequency Economics: Kort sagt, der er ikke meget galt her. BLS bruger gentagne gange ordene “lidt ændret” eller “uændret” til at beskrive elementerne i denne rapport. Vi ser ingen grund til at anfægte dens vurdering. Der kan ikke findes tegn på recession. Virksomhederne ser ud til at holde fast i arbejderne, indtil de ser, hvordan toldsatserne udvikler sig. Vi venter stadig på en stigning i fyringer.

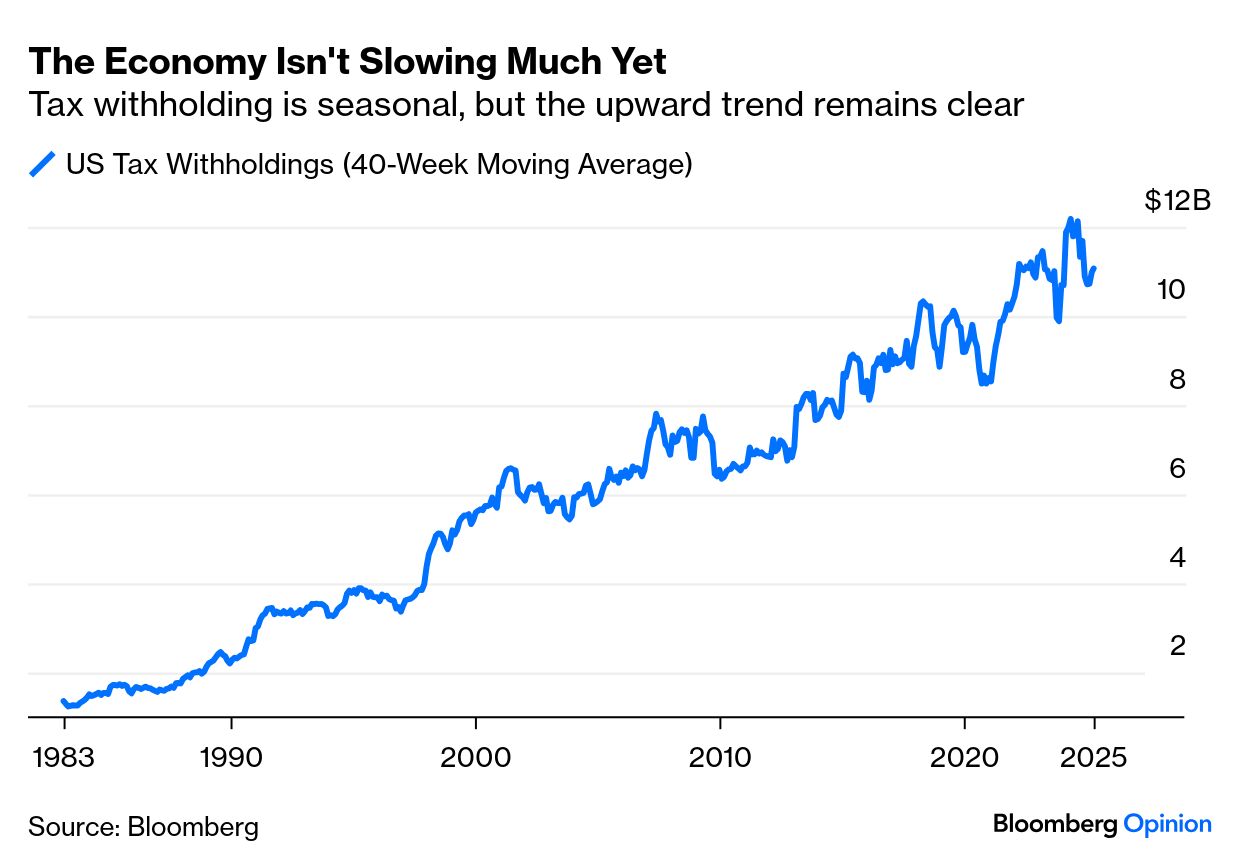

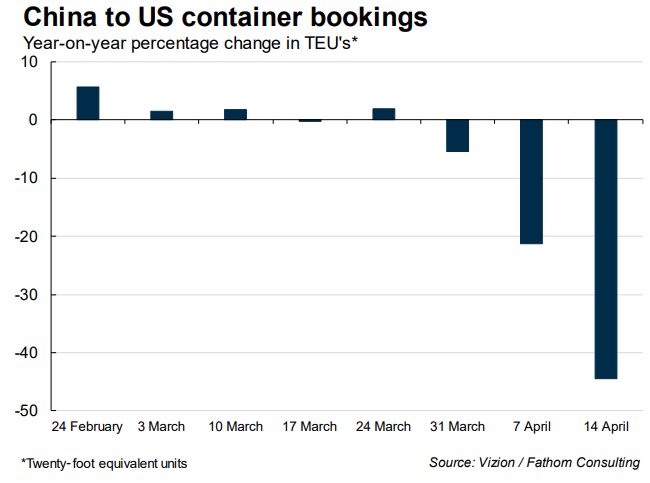

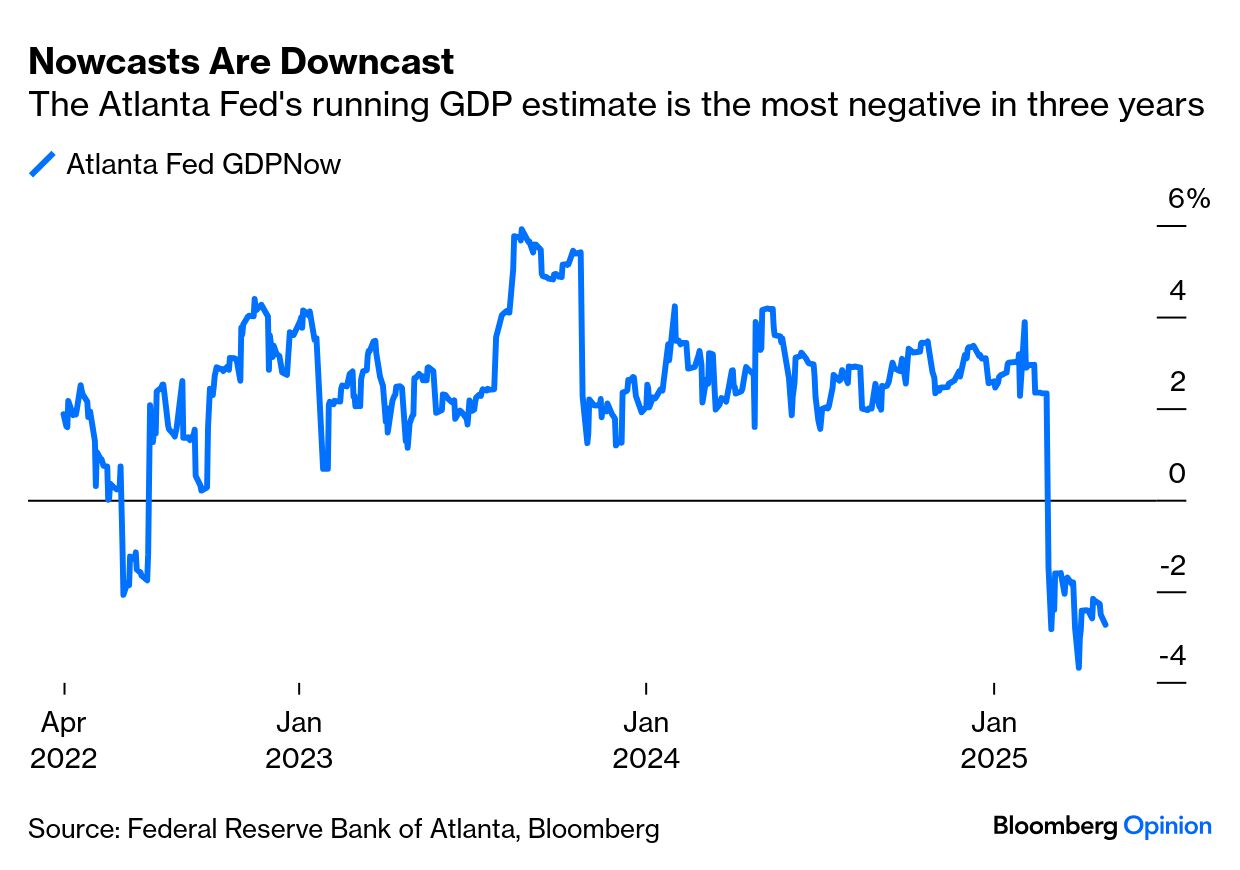

Fredag kommer der mindre forsinkede data med jobopgørelser for ikke-landbrugssektoren for april. Indtil videre ved vi, at arbejdsmarkedet ikke var i særlig dårlig forfatning på tærsklen til Befrielsesdagen. Realtidsdata er meget støjende, men antyder også, at økonomien ikke er holdt op med at summe afsted endnu. Larry Adam, investeringsdirektør hos Raymond James, peger på tal for skattefradrag, som viser, at skatteindtægterne fortsætter med en opadgående tendens. Det ville ikke ske, hvis økonomien allerede var i tilbagegang: Men når man lægger alt dette sammen, ser chancen for en recession meget højere ud, da alle nu venter på at finde ud af, hvilken indvirkning toldsatser har på leverancer, især fra Kina . Den seneste importstigning betyder, at det vil vare et stykke tid, før vi har tomme hylder, hvilket kan være fatalt for økonomien. Men en anden næsten realtidsindikator, nemlig containerskibsafgange fra Kina, tyder på, at det i sidste ende vil komme dertil, medmindre der sker en nedgang. Vizion har en praktisk blog om toldopfølgning for at overvåge den ugentlige trafik. Denne graf er fra Elisabeth Werenskiold fra Fathom Consulting og viser et totalt kollaps i forsendelser tidligere på måneden, efter at toldsatsen på 145% var blevet annonceret: Virksomhederne har taget tilstrækkeligt med undvigende handlinger til at antyde, at det vil vare et stykke tid, før alt dette viser sig i virkelig aktuelle, hårde data. Men Atlanta Fed’s bredt fulgte GDPNow-nowcast synes overbevist om, at point-of-no-go er passeret: Hvis de konkrete data ikke bekræfter en afmatning efter et så stort fald i stemningen om et par måneder, burde markederne komme sig markant igen. Men sikkerhed er et skridt væk. |