Efter et par udfordrende år viser AddLife nu tydelige tegn på vending. Selskabet har leveret stærke resultater i 1. kvartal med forbedret lønsomhed, solid pengestrøm og et markant lavere gældsniveau. Med stabil organisk vækst, stigende marginer og et gunstigt markedssentiment fremstår AddLife igen som en interessant investering i europæisk life science-distribution.

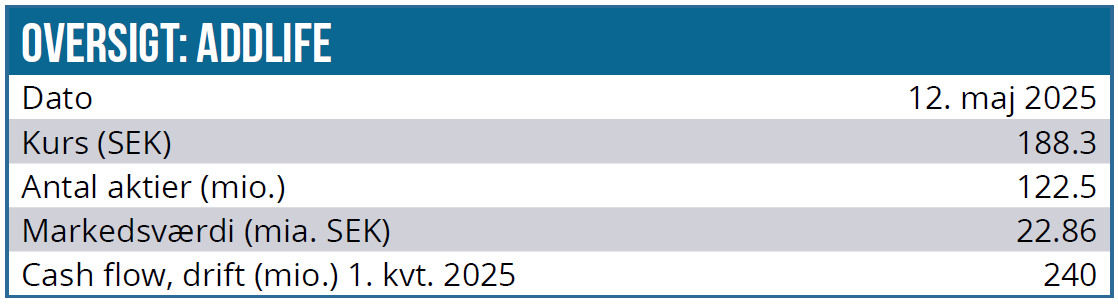

I første kvartal 2025 voksede nettoomsætningen med ca. 5 % til 2.702 mio. SEK, mens EBITA steg med hele 18 % til 343 mio. SEK og reflekterede et marginløft til 12,7 % fra 11,3 % sidste år. Resultatet efter skat blev næsten fordoblet til 119 mio. SEK, og driftens cashflow landede på 240 mio. SEK.

Dette markerer fortsættelsen af en forbedringstrend, som tog fart i 2. halvår 2024, hvor marginer og pengestrømme vendte markant opad. Ledelsen fremhæver, at effektiviseringer i datterselskaberne og stærk omkostningsstyring driver forbedringerne.

AddLifes to forretningsområder udviklede sig positivt, omend den bedste præstation blev leveret af det mindste forretningsområde Labtech: Labtech oplevede bred vækst på tværs af segmenter og geografi, især via diagnostik og laboratorieforbrugsvarer. Nettoomsætningen steg fra 863 mio. SEK til 989 mio. SEK i 1. kvartal 2025 efter en organisk vækst på 12 %.

Medtech havde stabil udvikling i Norden og Centraleuropa, men salget i UK var svagere end ventet pga. lavere engangssalg og offentlige budgetforsinkelser. Medtechs omsætning steg fra 1.708 mio. SEK til 1714 mio. SEK i 1. kvartal 2025, svarende til en minimal organisk vækst.

Geografisk har AddLife størstedelen af sin omsætning i Europa, som tegner sig for over 90 % af salget og nyder godt af behovene hos en aldrende befolkning og et opsparet behandlingsbehov efter pandemien. Med den seneste geopolitiske udvikling betyder det også en relativ forretningsmæssig risiko.

Opkøbsmaskinen genstartet

I sidste måned opkøbte AddLife Edge Medical Ltd., en britisk distributør af ortopædkirurgiske specialprodukter med en omsætning på ca. 100 mio. SEK. Edge Medical har stærke kunde- og leverandørrelationer og en produktportefølje inden for ortopædkirurgi, et prioritetsområde for AddLife.

Opkøbet udvider AddLifes position i Storbritannien og tilføjer en høj-margin produktportefølje. Selvom opkøbet er lille i koncernmålestok, signalerer det en vigtig ny fase: AddLife er igen klar til at intensivere opkøbsstrategien efter en periode med konsolidering.

Selskabets gearing (nettogæld/EBITDA) er nu på 2,8 og dermed indenfor den finansielle målsætning på 3,0. Det betyder, at opkøb igen kan blive en mere aktiv del af strategien, men dog endnu ikke i stor stil. Her sætter den nettorentebærende gæld på 4,5 mia. SEK fortsat nogle begrænsninger, så længe gearingen er så tæt på målsætningsgrænsen.

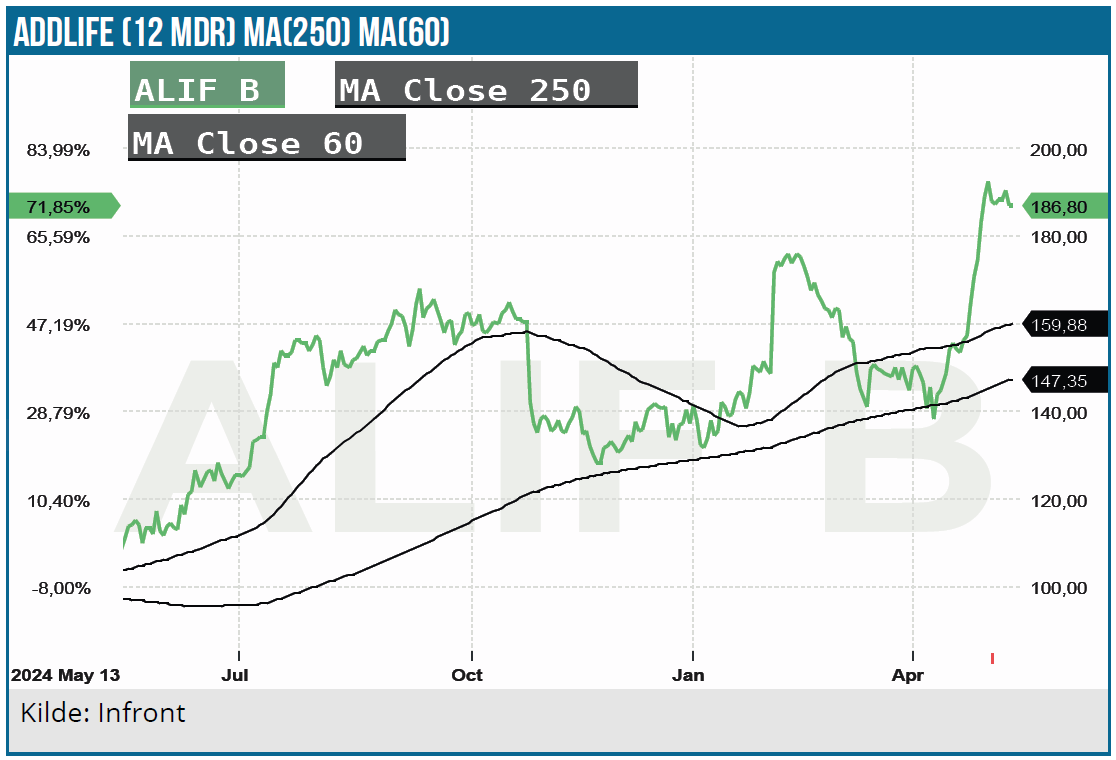

Kursudvikling: Fra bund til top på ét år

AddLife-aktien har oplevet et stærkt comeback de seneste 12 mdr. fra et lavpunkt omkring 100 SEK maj 2025 og til dagens kurs på 190 SEK.

Kursstigningen er drevet af forbedrede resultater, øget analytikertillid og et bedre makroøkonomisk miljø (faldende renter, lavere inflation) trods den senere tids uro. Aktien er dog stadig langt fra sin all time high hvilket giver plads til yderligere optur i takt med øget tillid til den opkøbsbaserede forretningsmodel.

AddLife aktien oplevede en meget stor kursstigning i årene op til 2021, drevet af en aggressiv opkøbsstrategi, høj organisk vækst og pandemirelateret efterspørgsel på visse produktområder. Den højeste aktiekurs blev nået i september 2021, hvor AddLife B handlede omkring 400 SEK. På dette tidspunkt var multiplerne ekstremt høje, renterne lave og markedet belønnede selskabets vækstprofil og defensive kvaliteter. Med en kurs i dag på det halve er der indbygget væsentlige mere realisme i aktiekursen.

Faktorer, der nu kan drive aktiekursen op, omfatter:

- Fortsat organisk vækst via normalisering i sundhedssektoren

- Marginforbedringer gennem effektivisering

- Nye opkøb, som kan accelerere væksten

- Rentefald, som reducerer finansieringsomkostninger

- Analytikeropgraderinger og institutionel interesse.

Hvis AddLife fortsætter udviklingen med stabil organisk vækst, løbende marginforbedringer og en gradvis reduktion af gælden, vil markedets tillid til selskabets fremtidige indtjening styrkes. Det kan ikke blot løfte den faktiske indtjening pr. aktie (EPS), men også få investorer til at acceptere en højere multipel (f.eks. P/E eller EV/EBITA), da risikoen ved casen reduceres. Denne kombination – højere indtjening og stigende værdiansættelse – skaber potentiale for en accelereret aktiekursudvikling.

Ifølge konsensusestimater forventes EBITA-marginen at stige fra 6,9 % i 2024 til 8,0 % i 2025 og derefter videre til 8,3 % og 9,2 % i de følgende to år. P/E-værdierne ligger aktuelt på 53,3 for 2025 og 29,15 og 32,56 for henholdsvis 2026 og 2027. Målt på fundamentale værdier ligger aktien således ikke i den billige ende.

Risici

Hvis væksten eller marginforbedringerne ikke indfris som forventet, kan der komme en kurskorrektion. En stor del af AddLifes kunder er offentlige hospitaler og laboratorier. Offentlige indkøbsprocesser kan være langsommelige og påvirkes af politiske prioriteringer. Stramninger i sundhedsbudgetter eller forsinkelser i udbud kan hæmme salget. Ligeledes kan politiske beslutninger, f.eks. sundhedsreformer og ændrede tilskudsordninger, påvirke efterspørgslen negativt.

AddLifes vækst er i høj grad afhængig af at integrere mange små selskaber. Der er altid en risiko for, at nogle opkøb ikke lever op til forventningerne. Nye selskaber skal stadig tilpasses koncernens krav til vækst og rentabilitet, ligesom vi også skal huske på, at der implicit i selskabets opkøbsstrategi ligger en høj grad af decentralisering og autonomi hos de enkelte datterselskaber. Dermed er sandsynligheden høj for, at nogle datterselskaber fra tid til anden vil skuffe eller underperforme.

Den geopolitiske situation i Ukraine og Mellemøsten har ikke haft nogen væsentlig økonomisk indflydelse på AddLifes økonomiske resultater. Med cirka 90 % af salget og 80 % af køb i Europa bør AddLife ikke være stærkt eksponeret for told og handelsbarrierer indført af USA eller andre lande. Der er dog en risiko for, at underleverandører og komponenter længere nede i forsyningskæden vil blive underlagt told eller handelsbarrierer, men den økonomiske effekt for AddLife og slutbrugeren vil da formentlig være begrænset.

AddLife opererer i konkurrence med både store globale aktører (Thermo Fisher, Medtronic m.fl.) og lokale distributører. Selvom AddLife har nichefokus, kan øget konkurrence føre til prispres og tab af ordrer.

Konklusion og kursmål

AddLife befinder sig lige nu i en situation med klar fremgang efter en udfordrende periode. Selskabet viser organisk vækst og stabile til forbedrede marginer. AddLife har en solid position i en sundhedsbranche med stabil og stigende efterspørgsel, og kombinationen af organisk vækst og velvalgte opkøb giver mulighed for at vokse hurtigere end markedet som helhed.

Demografiske faktorer (flere ældre, kroniske lidelser, etc.) og samfundets efterslæb i sundhedsvæsenet skaber en gunstig ramme for fortsat vækst de kommende år. AddLife har en stærk platform i en vækstbranche og er i bedring finansielt, hvilket bør understøtte aktiekursen. Ledelsen har indikeret, at større opkøb kræver yderligere gældsreduktion, men mindre opkøb kan fortsat finansieres med egen likviditet.

På negativ-siden er værdiansættelsen krævende, og visse strukturelle udfordringer i sundhedssektoren kan skabe bump på vejen. For investorer gælder det om at afveje disse forhold. Overordnet synes de positive elementer i øjeblikket at opveje risiciene, især med en langsigtet horisont, men det er vigtigt at følge udviklingen.

Vi fastholder en positiv langsigtet vurdering af AddLife-aktien. Selskabet kombinerer defensive egenskaber (sundhedssektorens stabile efterspørgsel) med offensive muligheder (opkøb, markedsvækst over norm) i deres forretningsmodel. Efter at have indregnet de seneste resultater og aktuelle udsigter er vores kursmål 200 SEK på 12-24 mdr. Vi ser aktien som en langsigtet case, der kan akkumulere yderligere værdi over tid.

Investorer skal dog være opmærksomme på risici, især den høje værdiansættelse og afhængigheden af offentlige sundhedsbudgetter. Et negativt makroøkonomisk chok eller udfordringer i implementeringen af strategien kunne påvirke aktien negativt.

For investorer i life science-sektoren, der søger eksponering mod den voksende efterspørgsel efter medicoteknisk udstyr og laboratorieløsninger, fremstår AddLife som et attraktivt valg. Selskabets fokus på profitabilitet, gældsnedbringelse og selektive opkøb gør aktien interessant i en usikker økonomisk tid, idet det balancerer vækst og forsigtighed, men fortsatte kursstigninger kræver tid og vækst i forretningen.

Kurs på anbefalingstidspunkt: 188,30 SEK

Kursmål: 200 SEK

Analysedato: 11. maj 2025

Andrea Backlund

Disclaimer: Læs her om ØU’s aktieanalyser.