DFDS’ 2025 er udnævnt til et omstillingsår, hvor investorerne ikke har meget at råbe hurra for. De økonomiske resultater, forventninger og makrouro viser tydeligt, hvor svært året er, og derfor er det små ændringer, de langsigtede investorer kan bide mærke i. Men måske er DFDS på væk fra bunden.

Det største problem er ubetinget, at konkurrencen i Middelhavet blev øget i september 2024, da en ny spiller trådte ind på markedet. Både DFDS’ volumen og priser er ramt, og der skete et stort indhug i indtjeningen i det vigtigste segment Færger.

Men i regnskabet for 1. kvartal citeres CEO for, at ”indtjeningstrenden i marts begyndte at vende”. Dykker man ned i, hvad der ligger bag denne udtalelse, så afslørede regnskabspræsentationen, at ”Færger” viste en nedgang i EBIT på henved 250 mio. kr. i forhold til samme kvartal året før. Langt størstedelen, dvs. 200 mio. kr., kom fra nedgang i Middelhavsforretningen.

Nedgangen i Færger vil gradvist blive bedre hen over året i takt med prisstigninger og reduktion af kapaciteten. I 4. kvartal vil resultatet fra Middelhavet være bedre end samme kvartal sidste år, som også var første fulde kvartal med (hård) konkurrence.

Forventningen til hele 2025’s EBIT på 1.000 mio. fastholdes, hvilket klart indikerer, at det bliver bedre herfra. Men også at 2. og 3. kvartal er højsæson. For koncernen som helhed venter DFDS nu, at 2. og 3. kvartal bliver dårligere end 2024, men at 4. kvartal bliver bedre.

Logistics divisionen er heller ikke på toppen i øjeblikket, og man kæmper med at få det seneste opkøb i Tyrkiet (EKOL) på plads. Det er fortsat forventningen, at EKOL passerer break-even ved årets udgang.

Derudover arbejder Logistics på en række ”Boost projects” i den oprindelige forretning, hvor effekterne ser ud til at blive realiseret lidt langsommere end ventet.

Den nettorentebærende gæld ligger højt med et niveau på 16,8 mia. kr. ved udgangen af 1. kvartal. Det ligger i kortene, at den stiger yderligere i 2. kvartal, men herefter bedres i løbet af 2. halvår og forventeligt ved årets udgang ligger lavere end i dag.

Gearingsnøgletallet ligger uændret omkring 4,0, hvilket er noget højere end målsætningen på maksimalt 2,5. Den åbenlyse forklaring er den – forhåbentlig midlertidige – nedgang i indtjeningen, som påvirker nævneren i gearingsbrøken (NIBD/EBITDA) udover den nylige betaling for EKOL-opkøbet.

Med den store usikkerhed indenfor told, makroøkonomi og geopolitiske forhold er usikkerheden stor for en cyklisk aktie som DFDS. Den høje gæld og pressede indtjening udgør også en ikke-uvæsentlig risiko.

De længerevarende effekter af en ny toldverden er svære at spå om endnu, men økonomisk fremgang i Europa drevet af f.eks. stor oprustning bør på sigt understøtte et cyklisk selskab som DFDS med stor eksponering til transportsektoren.

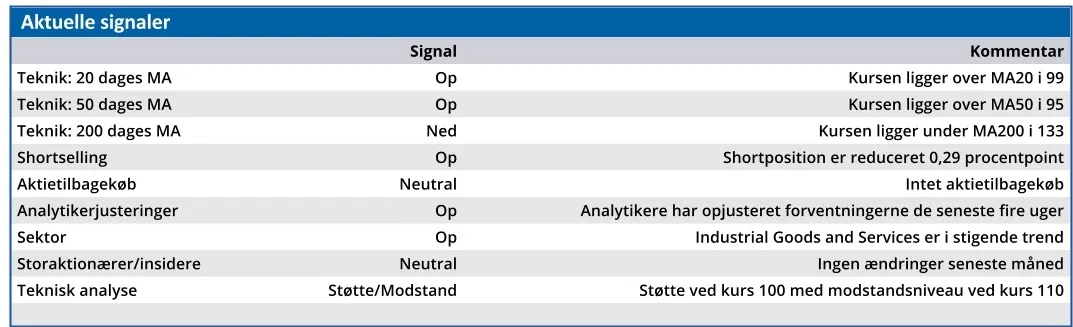

Vi fastholder indtil videre vort (i det store perspektiv) beskedne kursmål på 120.

Konklusion

Aktuel kurs 107,50

Kortsigtet anbefaling (< 3 mdr.) Hold

Langsigtet kursmål (12 mdr.) 120,00

Steen Albrechtsen

SA og/eller nærtstående ejer aktier i DFDS

Disclaimer: Læs her om ØU’s aktieanalyser.