Matas’ årsregnskab tilfredsstillede ikke de høje forventninger, der lå indbygget i torsdagens lukkekurs. Der forventes nu flere synergier fra KICKS-opkøbet, men det går lidt for langsomt med at realisere dem. En ny bankaftale viser, at man er frisk på flere opkøb for at profitere af den nye store nordiske platform.

Matas’ danske forretning voksede med flotte 7,5 pct. drevet af primært onlinevækst på 18,5 pct. og understregede igen perspektiverne i en succesfuld kombination af detail og online. For 2025/26 ser det noget anderledes ud, og usikkerheden skinner tydeligst igennem i den ret brede omsætningsforventning på 3-7 pct. vækst og en beskeden marginfremgang på 0,5 procentpoint fra 14,5 til 15,0 pct.

Til at kompensere for de beskedne forventninger havde man et par investorgaver med i form af et udbytte på 2 kr., et kommende tilbagekøbsprogram på 100 mio. kr. samt et løft af udlodningspolitikken, så man fremover vil sende >40 pct. af årets resultat retur til aktionærerne mod >20 pct. indtil nu. Man har også fundet yderligere 50 mio. kr. i synergier fra KICKS, så man samlet når 190 mio. kr., når alt er høstet i 2028.

Matas er ikke direkte eksponeret mod al tolduroen, men kun indirekte via forbrugertilliden. Og her har historien vist, at Matas generelt har klaret sig pænt igennem økonomisk afmatning, fordi forbrugerne blot erstatter dyre produkter fra Matas med tilsvarende billigere produkter fra Matas.

De fremadrettede finansielle målsætninger vil Matas endnu ikke sige noget om grundet den aktuelle globale usikkerhed. Det ser dog ud til, at man efter de senere års opkøb (med KICKS som kronjuvelen) har fået blod på tanden. I hvert fald oplyses det i regnskabet, at Matas trods en pæn stigning i den nettorentebærende gæld på 685 mio. kr. til 3,8 mia. kr. (inkl. 1,3 mia. i lejeforpligtelser) har indgået en ny (og bedre) bankaftale i maj måned, hvor man bl.a. har sikret finansieringen af den fremtidige vækst og samlet øget likviditeten med 1 mia. kr.

Med tanke på de kommende års stærke cash flow fra driften og lave investeringsniveau er det svært at se den nye bankaftale som andet end en solid indikator på, at menuen fremover står på flere opkøb for at kunne udnytte den nordiske platform endnu bedre.

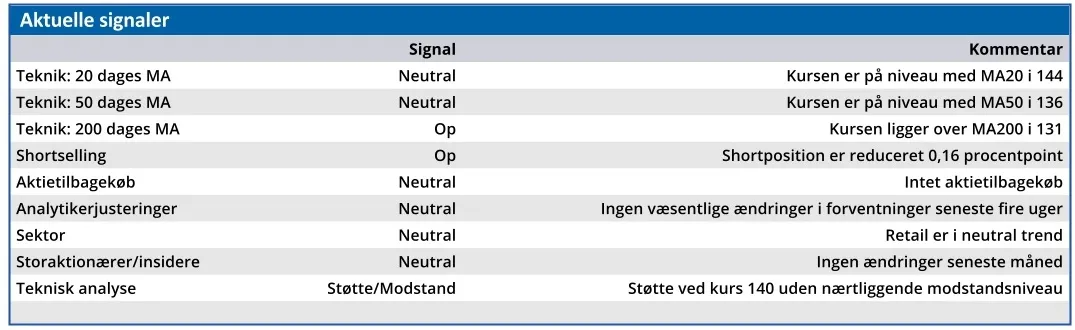

Overskuddet i 2024/25 på 282 mio. kr. modsvarer Price/Earnings omkring 20 ved kurs 140. Det er alt taget i betragtning ikke til den billige side, men i takt med marginløftet og omsætningsvæksten stiger indtjeningen per aktie solidt i det nye regnskabsår (og i året efter, hvor alle synergier gerne skal være i hus). Alt andet lige nærmer Price/Earnings sig så 14-15 ved den aktuelle kurs.

Aktien er stadig interessant, men det ser ud til, at investorernes optimisme var lidt for stor i forhold til den pessimisme, der potentielt ligger i forventningen til indeværende regnskabsår. Aktien ser købsværdig ud omkring kurs 130, men det er en aktie, der kræver lidt tålmodighed, førend de fulde synergier og logistikcenterfordele viser sig i indtjeningen.

Konklusion

Aktuel kurs 140,00

Kortsigtet anbefaling (< 3 mdr.) Hold

Langsigtet kursmål (12 mdr.) 150,00

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser.