NNIT’s aktie har det stadig svært efter flere nedjusteringer, og det er bestemt ikke blevet nemmere af, at særligt pharma-kunderne nu også sætter projekter på hold i lyset af den stigende usikkerhed på flere fronter. Det kostede endnu en nedjustering af væksten og mere pres på investortilliden. Det ret begrænsede kursfald på den seneste nedjustering indikerer dog også, at der snart ikke er mere tillid at miste, og dermed kan det måske faktisk kun blive bedre herfra.

Hvis en stor del af ens kunder er internationale life science virksomheder, der er afhængige af stabile regulatoriske rammer, attraktive finansieringsmuligheder, etc., er der næppe feststemning i salgsafdelingen lige nu. Lægger man hertil uklarhed om pris- og produktionsreformer (i USA), der kobles til toldkrigen, er det forståeligt, at mange kunder flytter foden til bremsen eller helt stopper større IT-investeringer lige nu, hvor sigtbarheden mildest talt er uklar, og i værste fald slet ikke tilstede.

Ovenstående er groft sagt situationen for NNIT i øjeblikket, hvor især life science-kunderne holder igen med IT-projekterne. Den globale life science konsulentforretning udgør cirka halvdelen af NNIT, mens den anden halvdel er den danske offentlige og private forretning.

Selskabets 1. kvartal har været endnu hårdere end man frygtede, da 2025-årsforventningen blev fremlagt i februar, og det peger i den grad i retning af en relativt hård opbremsning. NNIT beskriver det også meget præcist selv allerede i starten af 1. kvartalsregnskabet: “NNIT is well-positioned to regain momentum if the situation stabilizes. However, the current development of the macroeconomic and geopolitical environment in the beginning of the second quarter suggests a continuation of high uncertainty as customers’ demand for IT Life Science solutions is dampened.”

Flad omsætning

Omsætningen i 1. kvartal var med 464 mio. DKK helt flad ift. sidste års 463 mio. DKK, og dermed også noget under konsensus om 5 % organisk vækst. Altså mangler der næsten 25 mio. DKK i 1. kvartal alene, og det er tydeligt fra NNIT’s beskrivelse, at starten på 2. kvartal formentlig har været endnu svagere og dermed langt fra forventningen i februar om 7-10 % organisk vækst for helåret.

Dermed må vi også anse 1. halvår som tabt for NNIT på vækstfronten, og så bliver det faktisk kun 2. halvår, der kan afgøre, om man ender i toppen eller bunden af det nye forventningsinterval på mellem 0 og 5 % vækst.

Uanset hvad, betyder det nok også, at 2025 nu ser ud til at være (endnu) et tabt år fra et investorsynspunkt – også selvom det tæller positivt, at NNIT allerede har reageret og sagt farvel til 100 ansatte i 1. kvartal og dermed skåret kapaciteten til for at fastholde indtjeningsmarginen på 7-9 % for året.

Selvom marginen altså fastholdes, hører det med til historien, at de særlige poster nu formentlig lander omkring 70 mio. DKK for 3. år i træk. For 2025 er det op mod 40 mio. DKK højere end den tidligere forventet, eller modsvarende 2 % af marginen.

Med 2025 tabt bliver det store spørgsmål for investorerne nu, om vi ser en egentlig ketchupeffekt, når der falder ro på toldkrigen og de mange andre globale usikkerheder, der presser life science sektoren.

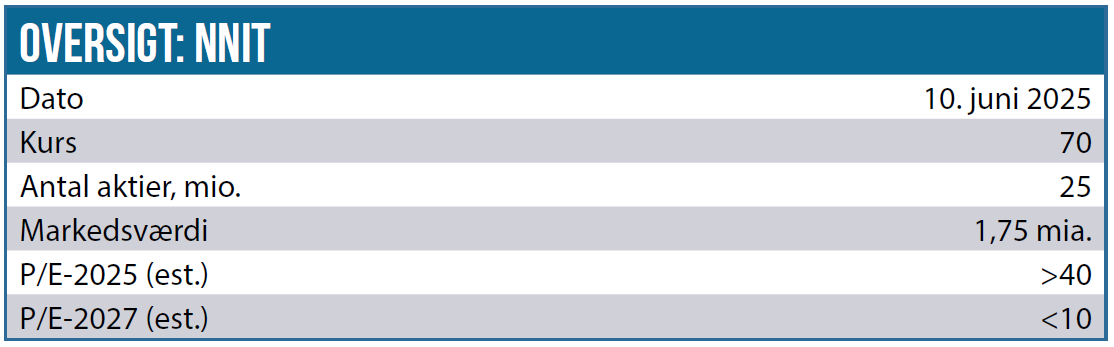

Markedsværdi under 2 mia. DKK

Med 25 mio. aktier er markedsværdien af NNIT omkring 1,75 mia. DKK ved kurs 70. For det får man en delvist nichebaseret IT-virksomhed med formentlig 1,9 mia. DKK i 2025-omsætning og – alt taget i betragtning – relativt stabile fremtidsudsigter. IT-løsninger indenfor den dokumentationskrævende life science sektor går næppe af mode lige foreløbig, men det er også klart, at kundernes forretning og investeringslyst er cyklisk.

Er man kontrær og lidt tålmodig, synes NNIT at være en interessant aktie, den dag væksten vender tilbage. Tror man på selskabets udmelding om, at den geopolitiske og makroøkonomiske situation skaber usikkerhed og trækker beslutninger i langdrag, er der begrundet håb om, at væksten vender tilbage, når der falder ro på.

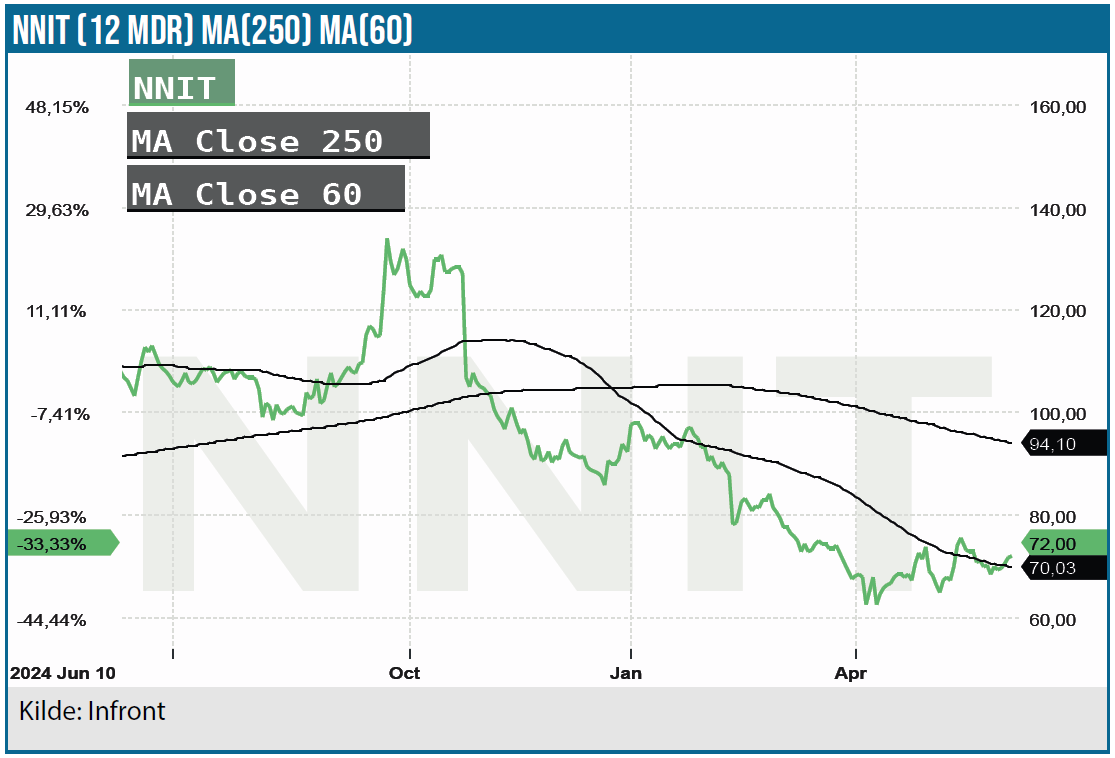

Kursfaldet på den nye skuffende nedjustering i maj er næsten ikke til at se, og det stiller det oplagte spørgsmål, om aktien overhovedet kan falde mere, efter at 2024-sensommerens kursmomentum (med Polaris-aktiekøbet som booster) brat forsvandt efter nedjusteringen i oktober? Handler det i stedet nu blot om at holde ud og vente på, at de bedre tider kan skimtes i horisonten? Den nuværende usikkerhed har skubbet horisonten længere væk, men så snart investorerne kan skimte den igen, vil det formentlig gøre underværker for den pressede aktiekurs.

Konsensusestimater sænkes igen

Ikke overraskende har konsensusestimaterne kun haft en retning på det seneste og blev sænket efter både 3. og 4. kvartalsregnskabet. Estimaterne efter 1. kvartalsregnskabet er endnu ikke indsamlet og offentliggjort af NNIT, men da de seneste estimater ovenpå årsregnskabet havde en organisk vækst på 8,3 % til 2.018 mio. DKK i omsætning, er der en betydelig manko til NNIT’s justerede guidance om en vækst på mellem 0 og 5 %, der tilsiger en omsætning på 1,85-1,92 mia. DKK.

Den svagere vækst har givetvis rykket ved forventningerne til den igangværende strategiperiode, der allerede er blevet forlænget til 2027 ift. de finansielle ambitioner. Vender væksten tilbage efter 2025, er det ikke helt umuligt, at omsætningen vil kunne nærme sig 2,5 mia. DKK i 2027, men det kræver enten opkøb, eller at vi ser en markant ketchup-effekt, og så bliver spørgsmålet måske, om man overhovedet vil have kapaciteten til at kunne levere? Det vil dog alt andet lige være det, man kan kalde et positivt problem.

Hvis NNIT formår at løfte driftsmarginen til over 10 %, ligger der i vores model en mulig bundlinje på 150-200 mio. DKK efter skat i 2027, eller 6-8 DKK i indtjening per aktie efter skat. Det giver en P/E-2027 omkring 10 lige nu, hvilket bestemt er til den lave side for en IT-forretning, selvom der ikke er tale om software.

De seneste konsensusestimater venter en omsætning på 2,4 mia. DKK i 2027 med et EBIT-resultat på 268 mio. DKK, men de skal formentlig også sænkes lidt pga. det lavere udgangspunkt i 2025.

Ejerskabet rejser stadig spørgsmålstegn?

Med Polaris i ejerkredsen og et Novo Nordisk ejerskab, der – som vi har sagt før – ser ud til at have en begrænset levetid, ligger der helt sikkert større forandringer og venter forude. Det synes mere og mere oplagt, at den danske forretning, som er mere bredt favnende (både privat og offentlige kunder i forskellige brancher) på sigt ikke nødvendigvis behøver at høre sammen med en international og specialiseret life science konsulentforretning.

NNIT er efterhånden blevet en lille virksomhed og aktiekursen viser tydeligt, at interessen for selskabet er dalet. Man kan nok også argumentere for, at der skal ske noget med størrelsen på sigt, hvis man skal kunne følge sine kunder i en globaliseret verden. Enten skal NNIT blive større, eller også skal man lægges ind i en større enhed.

Der er ingen tvivl om, at både forretning og aktie har det svært i øjeblikket, men da der samtidig heller ikke er tegn på, at der er noget strukturelt galt med forretningen, er vi tilbøjelige til at se mere midlertidigt på udfordringerne. Når væksten vender tilbage, bør aktiekursen også udvikle sig positivt. Derudover bør man heller ikke glemme, at seriøse rygter om et ejerskifte vil kunne have stor effekt på kursen.

Vi fastholder en tålmodig og moderat optimisme for NNIT-aktien, men i lyset af tidernes ugunst kan det ikke blive til et 6 mdr. kursmål på mere end de 90 DKK, der var kursen for aktien, da året startede. Længere ude i fremtiden kigger vi uændret efter et højere kursmål – ikke mindst i en situation med strukturelle ændringer i ejerskabet.

Kurs på analysedato: 70 DKK

Kursmål: 90 DKK

Analysedato: 10. juni 2025

Steen Albrechtsen og/eller dennes nærtstående ejer aktier i NNIT.

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser.