Uddrag fra ABNamro, bearbejdet til dansk:

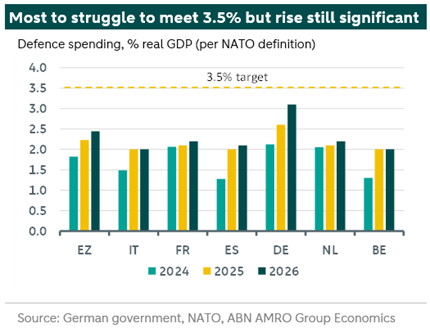

Forsvarsudgifterne vil stadig stige betydeligt, selvom 3,5% er urealistisk

NATO-lederne stemte i dag for officielt at hæve alliancens mål for forsvarsudgifter til 5 % af BNP fra tidligere 2 %, bestående af 3,5 % i kerneforsvarsudgifter (tallet er direkte sammenligneligt med det tidligere mål på 2 %) og 1,5 % i infrastruktur relateret til forsvar. Da mange lande sandsynligvis allerede har nået sidstnævnte mål, er det virkelig vigtige tal de 3,5 %, og det er her, at der er stor tvivl om både viljen, men også evnen til at nå dette mål. Spanien har en vag undtagelse fra målet, mens andre lande åbent tvivlede på målet i tiden op til topmødet.

Selv før modstanden mod målet blev tydelig, mente vi også, at mange lande manglede enten den politiske hast eller den finanspolitiske kapacitet til at øge forsvarsudgifterne i en sådan grad (se fra marts). For eksempel vil Frankrig og Storbritannien gerne bruge penge, men er i en finanspolitisk meget vanskelig situation og vil have svært ved at øge udgifterne uden at foretage politisk følsomme udgiftsnedskæringer eller skattestigninger. Andre lande, såsom Spanien og Italien, mangler også finanspolitisk råderum, men ser heller ikke den samme politiske hast med at bruge penge (som det fremgår af en nylig bestilt af ECFR).

Målet skal nås over en 10-årig tidshorisont, hvor landene skal indsende “årlige planer, der viser en troværdig, trinvis vej til at nå dette mål”, og “udgifterne under denne plan vil blive gennemgået i 2029 i lyset af det strategiske miljø og opdaterede kapacitetsmål.” Den lange tidshorisont og brugen af udtrykket ‘trinvis’ – kombineret med den midtvejsevaluering i 2029 – giver klart maksimalt spillerum til at nå målet, og dette spillerum var sandsynligvis afgørende for at få alle lande med. Alt dette bidrager til vores overbevisning om, at virkelig store stigninger i forsvarsudgifterne primært vil være begrænset til Tyskland.

…men udgifterne forventes stadig at stige betydeligt

Selvom målet på 3,5 % er klart urealistisk for de fleste lande, forventes det stadig, at de europæiske lande vil øge deres udgifter dramatisk allerede i år. Ifølge kommentarer fra NATO’s generalsekretær Rutte i dag forventes det, at lande, der længe har haltet bagefter 2 %-målet, nu vil nå dette mål i det kommende år. Dette indebærer betydelige stigninger i udgifterne i lande, der halter bagefter, som Spanien, Belgien (som begge kun brugte 1,3 % af BNP i 2024) og Italien (1,5 % i 2024), mens Tyskland ifølge budgetmeddelelsen i går ser ud til at øge forsvarsudgifterne til over 3 % af BNP inden 2027, hvor målet på 3,5 % forventes at blive nået i 2029. Alt i alt forventes eurozonens samlede forsvarsudgifter at stige fra 1,8 % i 2024 til 2,5 % inden 2026.

Som beskrevet i vores af forsvarsudgifter vil virkningen af alt dette på kort sigt blive afdæmpet af, at en stor del af det vil “lække” ud af den europæiske økonomi og blive brugt på importeret udstyr. Men med tiden, og efterhånden som den europæiske industri tilpasser sig de stigende udgifter, og en større andel bruges indenlandsk, vil den positive vækstimpuls sandsynligvis stige. Vi ser i øjeblikket nøje på detaljerne i især det nye tyske budget og vil opdatere vores prognoser med den næste Global Monthly-publikation, der udgives i næste uge.

De seneste forsvarsudgifter kaster lys over EGB’s forsyningsudsigter

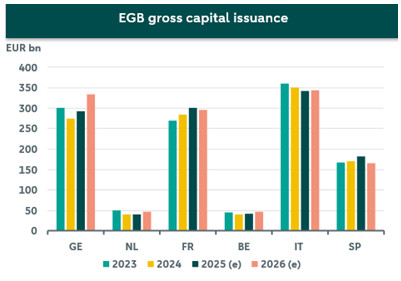

Stigningen i forsvarsudgifter påvirker allerede udbuddet af tyske statsobligationer i år. I går offentliggjorde Finanzagentur sine udstedelsesudsigter for 3. kvartal og øgede sit lånebehov med 19 mia. euro (15 mia. euro skal rejses via kapitalmarkedet) på grund af sin infrastruktur- og forsvarspakke. Denne justering vil bringe den samlede gældsudstedelse op på 399 mia. euro. Vi forventer en høj sandsynlighed for, at udsigterne for 4. kvartal også vil blive opjusteret med et tilsvarende beløb.

Udstedelsesudsigterne for 2026 burde også overstige dette års niveau. Vi forudser et yderligere lånebehov på ca. 50 til 60 mia. EUR for næste år, forudsat at alle yderligere udgifter styres via gæld og ikke gennem omkostningsbesparende foranstaltninger andre steder. Vores estimat for forsvarsudgifterne inkorporerer det mål på 3,5 % inden 2029, som den tyske regering har meddelt, hvilket antyder yderligere 20 mia. EUR i udgifter, der er nødvendige om året for at nå dette mål lineært. Infrastrukturplanen vil yderligere tilføje omkring 40 mia. EUR, da den sigter mod 500 mia. EUR over de næste 12 år.

For de andre Big 6-lande er vores udbudsudsigter relativt beskedne sammenlignet med Tyskland. Som nævnt ovenfor har ikke alle lande sat mål, der er lige så ambitiøse som Tyskland, og de mangler den finanspolitiske kapacitet til at gøre det. Med den løbende finanspolitiske konsolidering i de fleste europæiske lande er det derfor usandsynligt, at en lille stigning i forsvarsudgifterne vil påvirke budgetbalancen væsentligt. Derfor vil finansieringsbehovet være lavere for de fleste lande i 2026, bortset fra Belgien og Holland, hvor vi forudser højere underskud (og højere afdrag for Holland i 2026).

Hvad betyder det for EUR-kurserne direkte?

Tyske statsobligationer klarede sig dårligere end resten af EGB-markedet, da risikoappetitten forbedredes efter våbenhvilen i Mellemøsten, hvilket flyttede fokus tilbage til finanspolitiske anliggender. Udsalget var mest udtalt i den 30-årige del af kurven, delvist påvirket af spekulationer om, at gældsagenturet kunne overveje at udstede en 50-årig obligation. Dette er dog ikke officielt bekræftet af Finanzagentur, og vi tvivler på, at det vil se lys lige foreløbig.

Samlet set understøtter denne situation vores opfattelse af, at rentekurven vil blive yderligere stejlere, efterhånden som vi nærmer os 2026. Løbetidspræmien forventes at fortsætte med at stige gradvist, efterhånden som den frie omløbende rente normaliseres yderligere, i takt med at udbuddet fortsætter med at stige, og efterspørgslen i stigende grad flyttes over i hænderne på prisfølsomme investorer. Dette vil lægge et opadgående pres på den lange ende af kurven, især i den 10-30-årige del af kurven, mens den korte ende forbliver forankret i den ledende rente.

Renterne på statsobligationer kan dog stadig drage fordel af en “flight-to-quality”-strategi, da de geopolitiske spændinger fortsat er høje, og potentielt fornyede handelsspændinger med USA truer, især i takt med at vi nærmer os deadline den 9. juli uden aftaler med EU. Dette scenarie kan føre til yderligere genprisning af rentenedsættelser fra markedet, da toldsatser vil have negative konsekvenser for eurozonens økonomi.