Få fri adgang til alle lukkede artikler på ugebrev.dk i 3 uger:

Tilmeld dig tre udgaver gratis af aktieanalysepublikationen ØU Formue, inden kampagnen udløber 31/8

Flüggers årsregnskab 2024/25 blev et af de bedste i årevis, men det blev overskygget af anklager om brud på handelssanktionerne til Rusland.

Offentliggørelsen af Flüggers årsregnskab 2024/25 burde have været en god oplevelse for aktionærerne.

Det primære driftsresultat (EBIT) steg 38 pct. til 94 mio. kr., hvilket er helt i toppen af regnskabsårets indledende forventninger om et resultat i intervallet 75-95 mio. kr. I 2025/26 forventes et EBIT på 100-120 mio. kr., som vil være det bedste resultat i mere end ti år, når der ses bort fra den ekstremt høje indtjening under coronakrisen.

Endvidere lægger Flügger op til ekspansion i Polen, hvor man i regnskabsårets sidste kvartal åbnede tre nye butikker ud af i alt otte nye butikker i helåret.

Med en forventet Price/Earnings omkring 10 ligner Flügger dermed en god investering. Men begejstringen er vanskelig at få øje på, og det skyldes utvivlsomt, at Flügger samtidig blev hængt ud i medierne som eksportør af sanktionsbelagt maling til Rusland.

Flügger oplyser, at den ulovlige eksport kun har samme størrelse, som i én enkelt stor butik i Danmark, og at den er sket bag ryggen på selskabet. CEO Sune Schnack udtalte: ”Det er fuldstændig uacceptabelt, og vi er rystede over, at en tidligere mangeårig samarbejdspartner har valgt at føre os bag lyset på den måde. Så snart, det kom til vores kendskab, handlede vi hurtigt og effektivt.”

Dermed druknede et af Flüggers bedste årsregnskaber i årevis i en mediestorm om noget helt andet.

Så hvordan skal man forholde sig til Flügger som investor? Isoleret set er det ulovlige salg så lille, at det ingen økonomisk betydning har for selskabet. Men derfor kan man alligevel ikke ignorere sagen, da den også har en principiel vinkel. Er Flüggers ledelse skyldige i sanktionsbrud? Eller er selskabets navn blevet misbrugt af en russisk tidligere samarbejdspartner, som man standsede samarbejdet med for tre år siden?

Flüggers reaktion på Ukraine-krigen med bl.a. et enormt tab ved frasalg af aktiviteter i Rusland og Belarus for en symbolsk værdi på 1 euro trækker i retning af at tro på selskabet.

Men myndighederne undersøger sagen i øjeblikket, og det betyder, at selvom sagen økonomisk er meget lille, kan den dels få negative konsekvenser for Flüggers image, og dels skabe usikkerhed om, hvorvidt der dukker mere op.

Begge forhold indebærer en risiko, som investorerne bliver nødt til at indregne i værdisættelsen af selskabet, og det forklarer den manglende kursmæssige reaktion på det ellers fortrinlige årsregnskab.

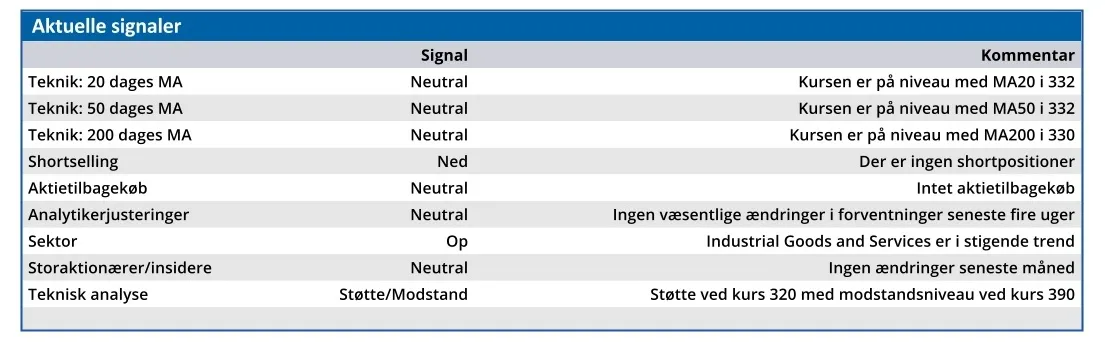

En rensning af Flüggers ledelse for den aktuelle anklage for sanktionsbrud vil åbne for en kursstigning op gennem intervallet 315-355, som aktien har ligget i siden starten af 2024. Den kursmæssige effekt af en dom for sanktionsbrud er mere uklar, da den både involverer en økonomisk straf og en moralsk reaktion hos kunderne.

Konklusion

Aktuel kurs 330,00

Kortsigtet anbefaling (< 3 mdr.) Hold

Langsigtet kursmål (12 mdr.) 382

Bruno Japp

Disclaimer: Læs her om ØU’s aktieanalyser.