Få fri adgang til alle lukkede artikler på ugebrev.dk i 3 uger:

Tilmeld dig tre udgaver gratis af aktieanalysepublikationen ØU Formue, inden kampagnen udløber 31/8

IO Biotechs Cylembio med spænding ventede fase 3 data mod malignt melanom efter de meget lovende fase 2 data var ikke en ubetinget succes, men der var bestemt også positive aspekter. IO Biotech forbereder på basis af fase 3 data en ansøgning om FDA-godkendelse, og en godkendelse er meget afgørende for selskabets fremtid. Det er dog usikkert, om data rækker til en godkendelse. Ved manglende FDA- godkendelse med krav om et nyt klinisk studie lander IO Biotech i noget af en limbo. Med et svagt kapitalgrundlag ender selskabet i klassisk biotek ressourceklemme og i svag forhandlingsposition overfor Merck Inc. Med den beskedne marketcap er upside på den anden side markant, hvis FDA accepterer godkendelsesansøgningen.

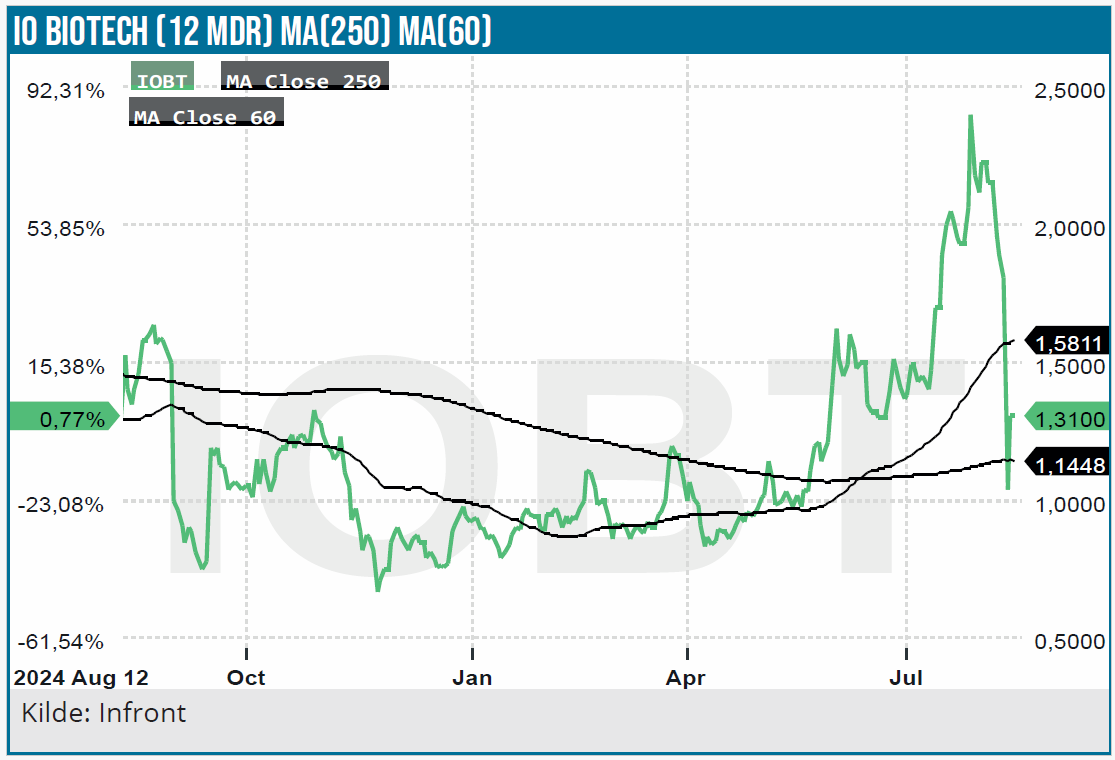

IO Biotech med hovedkvarter i København og notering på den amerikanske Nasdaq-børs var igennem en dramatisk børsdag denne uge i forbindelse med udmeldingen af Cylembio fase 3 data. IO Biotech valgte som noget usædvanligt ikke at annoncere de kliniske data forud for telefonkonferencen.

Selvom det signalerede, at data ikke var ubetinget gode, sørgede spekulanterne for, at aktien skød i vejret i formarkedet for på et tidspunkt at være oppe med over 60 % til 3,23 USD. Efter annonceringen af data tabte aktien imidlertid det vundne og mere til for at lukke dagen med et tab på næsten 24 %.

Årsagen var naturligvis, at Cylembios fase 3 data ikke indfriede markedets forventninger. Aktien ligger nu med et moderat tab på 28 % sammenlignet med kursen forud for fase 3 data. Det afspejler dels, at aktien siden toppen i 2021 har mistet 92 %, og at markedet ser lys for enden af tunnelen.

Cylembio data: både godt og skidt

IO Biotechs’ platformsteknologi hedder T-win og er en T-celle-målrettet vaccine imod cancer. Cylembio vaccinen retter sig imod både PD-L1 og IDO-1 receptorerne, som styrker og aktiverer T-cellerne i kroppens immunforsvar imod cancer. Fordelen ved den kombination er, at den formodes at styrke behandlingseffekten. Behandlingseffekten med PD-1 hæmmere (som f.eks. Keytruda) aftager nemlig typisk over tid. Det skyldes udviklingen i tumormikromiljøet, og det gælder bl.a. for kynurenin (fra IDO-1-aktivitet), som kan aktivere regulatoriske T-celler (Tregs) og øge immun-tolerancen, dvs. dæmpe immunforsvaret.

Der var grund til optimisme omkring IO Biotechs fase 3 data efter de positive og ligefrem opsigtsvækkende positive fase 2 studiedata på Cylembio kombineret med Opdivo PD-L1 stoffet mod melanom. Fase 2-dataene for blev offentliggjort i december 2022 på ESMO Immuno-Oncology Congress, men trods de positive data har aktiekursen været under konstant pres siden.

Fase 3 data var gode, men manglede signifikans

I Cylembio fase 3 studiet blev Cylembio kombineret med mega blocbusteren pembrolizumab (Keytruda), som er en anden PD-L1 hæmmer end den, der indgik i fase 2 studiet. Der var tale om et 2 arms studie hvor Cylembio/pembrolizumab kombinationen testes overfor monoterapi med pembrolizumab mod senfase melanom. I alt 407 patienter deltog i studiet, som ikke var blindet (open label). Primary endpoint var PFS (progressionsfri overlevelse).

Resultatet var på sin vis positivt, da patienterne i den aktive gruppe som fik Cylembio+pembrolizumab viste en median PFS på 19,4 måneder mod 11 måneder i pembrolizumab-gruppen med Hazard Ratio på 0,77. Altså en markant forbedring på over 8 måneder og faktisk den længste set ved medicinsk behandling af malignt melanom. Problemet er dog, at resultatet ikke var statistisk signifikant. Succes krævede en p-værdi på 0,045, mens udfaldet var på 0,056, men der er dog tale om en snæver manko tæt på statistisk signifikans.

Positive fase 3 data i undersegmenterne

Studiet fokuserede på førstevalgsbehandling, men alligevel er nogle patienter, som tidligere har fået PD-1 behandling, inkluderet i studiet. Der er ganske vist kun tale om 36 patienter, men ikke desto mindre har de haft en stor indflydelse på det samlede resultat i studiet. Sorterer man dem fra, bliver behandlingsresultatet statistisk signifikant positivt med en PFS på 24,8 ved combobehandling mod 11 måneder med monoterapi.

Et andet interessant resultat er, at PD-L1-negative patienter får en væsentlig bedre behandlingseffekt med combobehandlingen end med monoterapi. PD-L1-negative patienter er patienter, som ikke udtrykker PD-L1 liganden, og derfor virker PD-L1 antagonister som pembrolizumab ikke på de patienter.

Cylembio har også en PD-L1 effekt, men bare på en anden måde end PD-L1 antagonister som pembrolizumab, der blokerer ligandbinding. Cylembio derimod ”træner” nye T-celler til at eliminere celler, der udtrykker PD-1 proteiner. Men det er formentlig IDO-1 mekanismen, som er den vigtigste årsag til den markant forbedrede behandlingseffekt ved kombinationsbehandlingen, der var statistisk signifikant med en forlængelse af median PFS fra 3 måneder til 16,6 måneder.

Satsningen på IDO-1 medicin var ellers lagt i graven i pharmaindustrien, da flere selskaber er mislykkedes på området herunder Incyte/Mercks Epacadostat, en småmolekylær IDO-1 hæmmer, som i ECHO-301 fase 3 studiet ikke viste nogen forbedring i PFS/OS versus monoterapi med pembrolizumab. Dette medførte, at BMS, Merck, Roche og andre skrottede næsten alle deres IDO-1-programmer.

OS data kan få stor betydning

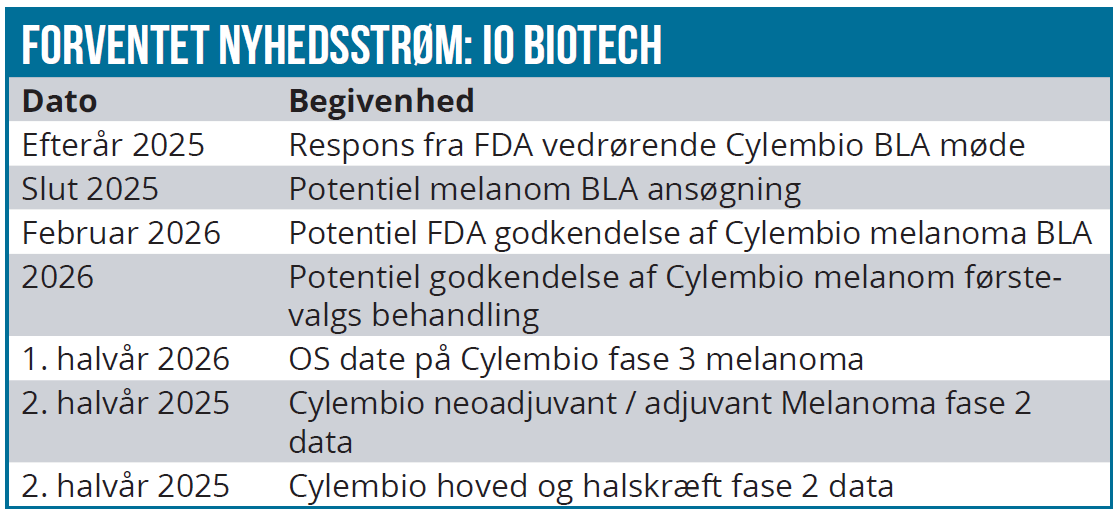

OS (overall survival) er sekundært endemål og er stadig under registrering. IO Biotech har oplyst, at de forventes klar i løbet af 6-9 måneder, og det vil sige i løbet af 1. halvår 2026. Der er ikke tegn på, at monoterapibehandling stoppes pga. en markant forskel i dødsraten i monoterapi i forhold til komboterapi, som ville være en et særdeles stærkt signal til fordel for komboterapi. Derfor vil det være en fordel, at OS data bliver meldt ud så sent som muligt, fordi det betyder, at patienterne gennemgående overlever længe. Så en langsom OS readout vil være en fordel. Hvis kombobehandlingen viser sig statistisk signifikant bedre end monoterapi vil det være en stor sejr for IO Biotech.

Summa summarum var fase 3 resultaterne faktisk ganske opløftende. Men få outlayer patientdata – formentlig omkring 10-15 – gjorde, at det overordnede resultat ikke var statistisk signifikant. Og aktiemarkedet går ikke op i detaljerne, når selskaberne udmelder manglende overordnet statistisk signifikans, og det fik IO Biotech så også at føle trods selskabets fokus på de positive aspekter fra studiet på telefonkonferencen. Det kan mere detailorienterede investorer så måske lukrere på, selvom IO Biotech nu står overfor betydelige udfordringer.

Licensaftale med Merck Inc. synes oplagt, men…

Merck har leveret pembrolizumab til Cylembio fase 3 studiet og må have en vis interesse i at få fingre i Cylembio. Pembrolizumab er det bedst sælgende lægemiddel globalt med et salg i 1.halvår 2025 på 15,2 mia. USD, men hovedpatentet udløber i 2028 med udsigt til et voldsomt tab i salget til generika. Hvis Merck indlicenserer Cylembio, vil pembrolizumab få beskyttelse ind i næste årti (primær patentbeskyttelse for IO102/IO103 er 2029/2033).

Men Merck har formentlig god tid, da de har de bedste kort på hånden. Det er uvist, om FDA accepterer BLA ansøgningen på Cylembio. Hvis ikke bliver adgangen til markedet forsinket med betydelige omkostninger. Det betyder, at Merck vil kunne indgå en licensaftale med IO Biotech, som bliver billig, hvis de overhovedet har interesse.

Melanom er nemlig et af de mest konkurrenceprægede områder med mere end 2.000 lægemidler i udvikling. Omvendt, hvis FDA accepterer ansøgningen, vil det være et særdeles positivt signal om, at FDA anser datapakken for fyldestgørende, hvilket formentlig vil betyde en væsentligt højere værdiansættelse og dermed en dyrere licensaftale for Merck. Pharmaselskaber foretrækker sædvanligvis en dyrere men derisked aftale.

IO Biotech vil formentlig få vanskeligt ved at finde en anden licenspartner, fordi den kliniske dokumentation er baseret på samarbejdet med Merck med pembrolizumab. Så sagen er nok ikke hvem, der bliver køber, men hvad fair value er set fra Mercks synspunkt. Her vil BLA afgørelsen blive afgørende.

Vil FDA acceptere en registreringsansøgning?

Spørgsmålet er så, hvad oddset er for en FDA-godkendelse af registreringsansøgningen. Flere forhold taler imod udover den manglende statistiske signifikans i den samlede datapool.

At studiet var et open label og ikke et blindet studie kan formentlig accepteres af FDA, selvom et blindet studie er at foretrække. Det skyldes, at PFS-data blev registreret af en blindet uafhængig review komité, hvilket reducerer risikoen for bias i data. FDA accepterer ofte den tilgang, når en blindet tilgang ikke er mulig eller hensigtsmæssig, og det vil formentlig ikke være en afvisningsgrund.

En anden anke kan være, at amerikanske patienter kun i beskedent omfang indgik svarende til 17 af de 407 patienter. FDA foretrækker normalt, at en betydelig del af patientpopulationen er amerikanske, men på telefonkonferencen nedtonede selskabet dog det som et problem. Selskabet skal overbevise FDA om, at data er generaliserbare til den amerikanske befolkning, og at fraværet af en større amerikansk kohorte ikke påvirker sikkerheds- eller effektprofilen.

IO Biotech mødes med FDA senere i dette kvartal, og her bliver det vigtigt, at selskabet kan overbevise FDA om styrken i de positive data fra den PD-L1 negative patientgruppe. IO Biotech kan slå på, at der ikke er tale om en post hoc analyse, men at patientgruppen indgik i en præspecificeret statistisk plan. Den tilgang gør data mere troværdige og foretrækkes af FDA frem for post hoc analyser. Det er her, IO Biotech har sit stærkeste argument, da det peger på en reel effekt i en population, der har et stort udækket behandlingsbehov.

Samlet set afhænger oddsene helt af, hvor godt IO Biotech kan overbevise FDA i det kommende møde. Den blindede reviewkomité og især den præspecificerede analyse af undergruppen er selskabets primære forsvar mod den manglende statistiske signifikans i den samlede datapulje.

Et meget væsentligt argument for, at FDA godkender BLA ansøgningen, er Cylembios kliniske relevans, da de nuværende behandlingstilbud ikke er tilstrækkelige, og at stoffet har BTD status. Ca. halvdelen af melanompatienterne på standardbehandling, dvs. pembrolizumab eller nivolumab, får ingen behandlingseffekt, ikke mindst når det gælder PD-L1 negative patienter. Der er ingen præcis definition af, hvor grænsen for PD-L1 ligger, men konsensusestimatet er, at 40-60 % af patienterne med fremskreden eller metastatisk melanom, som ikke kan opereres, er PD-L1 negative. Det svarer til 6.000-9.000 nye patienter i USA om året.

Cylembio er en potentiel blockbuster

Cylembios salgspotentiale inden for fremskreden/metastatisk melanom er betydeligt. Pembrolizumab koster 100.000+ USD pr. år. Cylembio vil formentlig koste 150.000 USD. Antages en peak markedsandel på 25 %, svarer det til et peak salg på 338 mio. USD.

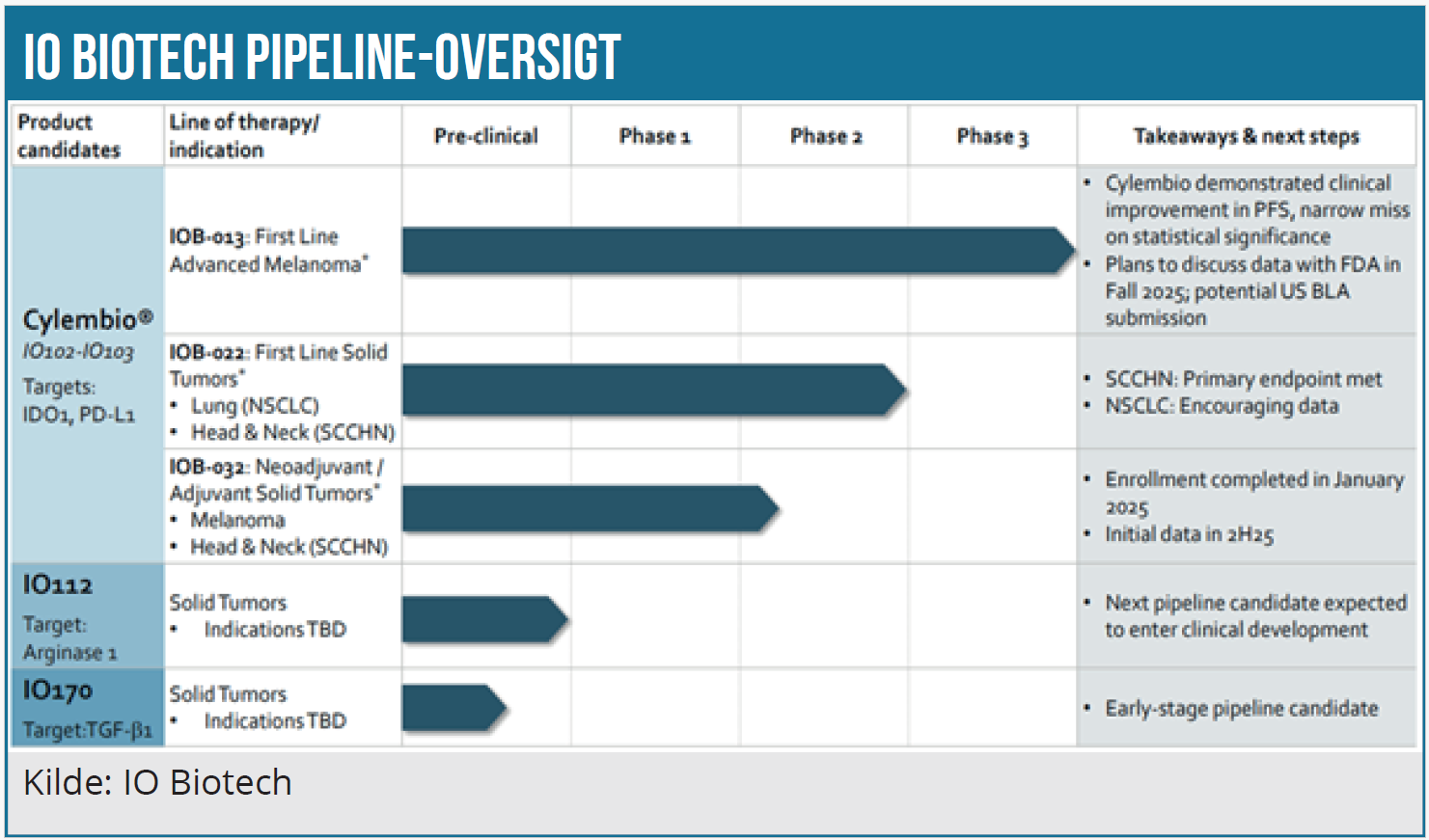

Men IO Biotech forfølger også det større melanom segment – nemlig tidlig fase segmentet som kan opereres, men som samtidig kan få gavn af neoadjuvant/adjuvant medicinsk behandling. Der er tale om 92.000 nye patienter pr. år i USA, og her forventes de første fase 2 data fra IOB-022 studiet i 2. halvår i år. Et positivt signal i det PD-L1 negative segment via pCR markøren vil være særdeles positivt og udvide Cylembios potentiale markant.

Flere andre indikationer testes med Cylembio, herunder ikke-småcellet lungekræft (NSCLC) med positive fase 2 data og hoved- og halskræft (SCCHN), hvor fase 2 data i førstevalgsbehandling forventes i 2. halvår efter positive præliminære data.

Melanom BLA: knald eller fald

IO Biotech er en klassisk binær biotek investeringscase. FDA’s beslutning på melanom BLA-ansøgningen bliver afgørende for selskabets fremtid og aktiekursen. Fase 3 melanomstudiet er kulminationen på IO Biotechs forskning og udvikling baseret på selskabets platform. Melanomstudiet er det mest fremskredne projekt og dermed det, der kan sikre IO Biotech indtægter indenfor en overskuelig fremtid.

En afvisning af melanom BLA vil ikke blot være et nederlag på denne ene indikation, men også medføre et betydeligt tab af markedets tillid til hele T-win platformen. Det vil signalere, at Cylembios virkningsmekanisme på trods af de lovende fase 2 data ikke er robuste nok til at blive oversat til et positivt fase 3 resultat. Det vil kaste skygger over de andre indikationer som NSCLC, SCCHN og tidlig fase melanom.

En afvisning vil også få alvorlige finansielle konsekvenser. Aktiekursen kommer under pres, og IO Biotech vil få vanskeligt ved at hente ny kapital. Det vil også bringe selskabet i en meget vanskelig forhandlingsposition overfor Merck, som ser på udviklingen på distancen, og som selvsagt ikke vil betale en præmie for et fejlslagent projekt.

Omvendt vil en BLA-accept transformere ”investeringsnarrativet” fra en binær case til en case med en klar regulatorisk vej til godkendelse med mulighed for at hægte sig på verdens bedst sælgende lægemiddel. Investeringscasen vil blive derisked, da BTD (breakthrough) stoffer har 95 % sandsynlighed for FDA-godkendelse. Det vil tiltrække mere interesse fra markedet og fra Merck som licenspartner og givetvis føre til en markant stigning i aktiekursen.

Aktien er for den risikotolerante investor

Med sin fortsat binære karakter skal man være parat til at miste sin investering, hvis Cylembio melanom BLA afvises, selvom der er andre projekter i pipelinen. Omvendt er der udsigt til et voldsomt kursløft, dvs. en flerdobling af aktiekursen, hvis ansøgningen accepteres, og lægemidlet efterfølgende godkendes.

Timingen ser således ud: I efteråret kommer det første signal på, hvilken vej vinden blæser efter responset fra mødet med FDA. Hvis det er positivt, vil IO Biotech indsende en Cylembio melanom BLA i slutningen af året. Herefter har FDA 60 dage til at beslutte, om ansøgningen kan accepteres eller ej. Efter en hurtig 6 mdr. sagsbehandling (pga. priority review som følge af BTD), kan en eventuel godkendelse komme.

En evt. accept af ansøgningen i 1. kvartal 2026 er sammenfaldende med, at pengekassen løber tør, men så vil IO Biotech med sikkerhed kunne gennemføre en aktieemission til en væsentligt højere aktiekurs. Det mest oplagte vil formentlig være, at IO Biotech henter kapital efter dette kvartals FDA-møde, hvis udfaldet er positivt.

Som tidligere nævnt er de andre katalysatorer i 2. halvår 2025 Cylembio neoadjuvant/adjuvant Melanoma fase 2 data, Cylembio mod hoved- og halskræft fase 2 data samt Cylembio fase 3 OS data i formentlig det nye år.

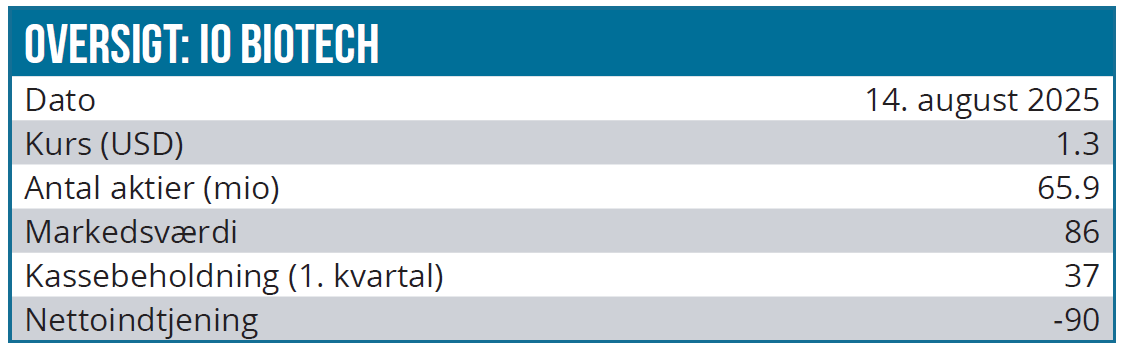

Kurs på analysetidspunkt: 1,3 USD Analysedato: 14. august 2025

Kursmål 12 måneder: NM (afhænger af Cylembio BLA-udfald)

Lars Hatholt

Disclaimer: Læs her om ØU’s aktieanalyser.