Få fri adgang til alle lukkede artikler på ugebrev.dk i 3 uger:

Tilmeld dig tre udgaver gratis af aktieanalysepublikationen ØU Formue, inden kampagnen udløber 31/8

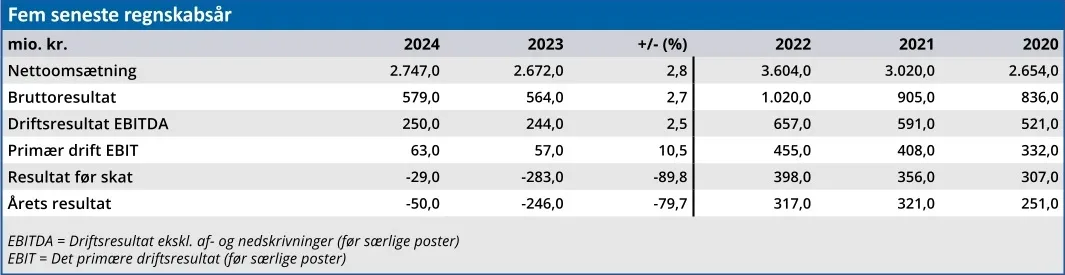

H+H Internationals halvårsregnskab kan kun betegnes som en katastrofe. 2. kvartal gav et driftsunderskud på 588 mio. kr., og mere end en tredjedel af selskabets egenkapital (38 pct.) er forsvundet i løbet af det seneste kvartal.

H+H Internationals 2. kvartal var så dårligt, at man var nødt til at nedjustere helårsforventningerne to uger før den officielle aflæggelse af halvårsregnskabet.

I slutningen af juli nedjusterede H+H således forventningerne til årets organiske vækst fra 5-10 pct. til 4 pct., og det forventede driftsresultat (EBIT) før særlige poster blev reduceret fra 120-180 mio. kr. til 100-150 mio. kr.

Det kan virke selvmodsigende at forvente et driftsoverskud på et trecifret millionbeløb på årsbasis, når man lige er kommet ud af 2. kvartal med et driftsunderskud på 588 mio. kr.

Her er det vigtigt at skelne mellem selskabets almindelige drift og såkaldte ”særlige poster”, som i dette tilfælde dækker over af- og nedskrivninger på 612 mio. kr. Herunder nedskrives goodwill med 300 mio. kr. Der er altså tale om ”teoretiske penge”, og ikke om et gigantisk beløb, som H+H skal skaffe i kontanter. Dermed giver det officielle bundlinjeresultat efter 1. halvår ikke et reelt billede af selskabets økonomiske sundhed eller fremtidige potentiale.

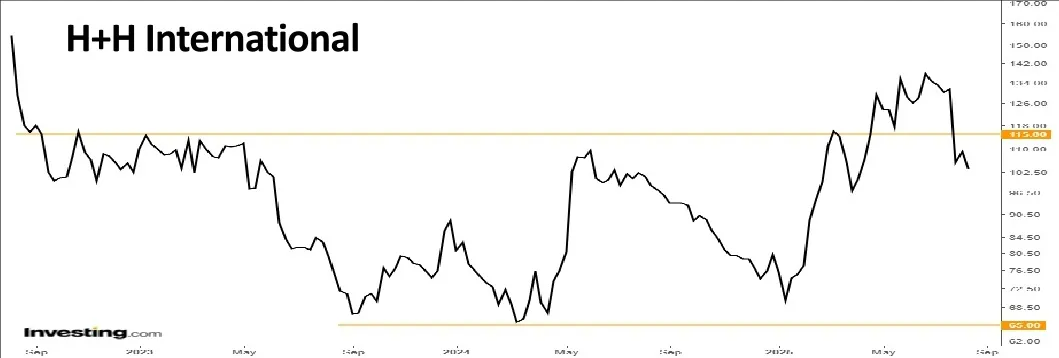

Det ændrer dog ikke ved, at investorerne reagerede særdeles negativt på nedjusteringen med et kursfald på 12 pct., og set over den seneste måned er kursen faldet 25 pct.

Forklaringen på det store kursfald finder vi langt hen ad vejen i vores seneste analyse af H+H (ØU Formue 20/2025) fra maj. Dengang lå H+H’s aktiekurs i 135, og stemningen omkring både selskabet og aktiekursen var høj.

Der var imidlertid flere elementer i 1. kvartalsregnskabet, som gav anledning til usikkerhed. En af årsagerne til, at vi dengang betragtede H+H som overvurderet med 18-20 pct., var udfordringerne på det tyske marked. Og netop det tyske marked gav dødsstødet til H+H’s stigende aktiekurs.

I det nye halvårsregnskab siger CEO Jörg Brinkmann således: ”While we’re encouraged by continued progress in the UK and Poland, our performance in Germany remains below historical norms and continues to negatively impact the Group’s overall results. Given that the German market has not met industry expectations and shows limited signs of recovery in the short to medium term, we have revised our full-year guidance accordingly.”

Vi hæfter os ved, at H+H ikke betragter den manglende vækst på det tyske marked som kortsigtet, men ser den som en forhindring for selskabets planlagte vækst på lidt længere sigt (”medium term”).

Eftersom Tyskland har stor betydning for H+H, betyder det, at aktien set fra en investorsynsvinkel mister sin status som vækstaktie.

Eftersom aktiekursen afspejler forventninger om den fremtidige indtjening, er vækstaktier i sagens natur højere værdiansat end stabile/statiske aktier, og den ændring har vi set aktiemarkedets hårdhændede konsekvens af med et kursfald på 25 pct.

Det er også værd at bemærke, at H+H faldt 5,8 pct. i mandags på dagen før halvårsregnskabet. Der var altså ingen tillid hos investorerne til gode nyheder, som kunne opveje nedjusteringen to uger tidligere. Samme dag nedjusterede DNB Carnegie i øvrigt kursmålet for H+H til 100 fra tidligere 108.

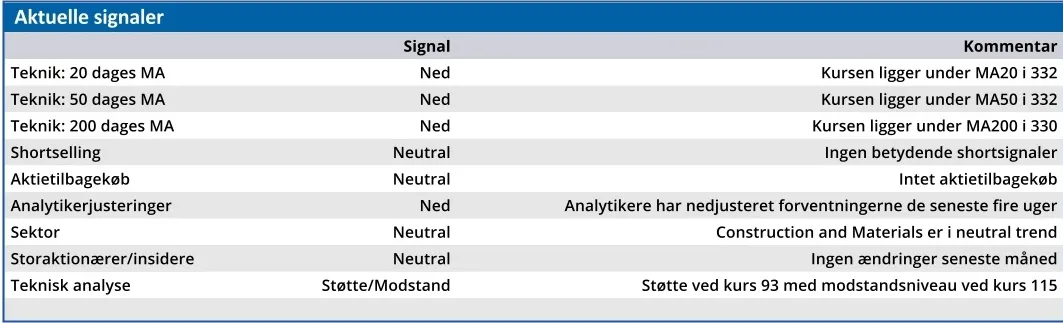

Halvårsregnskabet gav da heller ikke anledning til ny optimisme, og vi er stort set enige i DNB Carnegies kursvurdering. Dog med en anelse mere kortsigtet pessimisme. Vi sænker således vores kursmål fra 110 til 95.

Selvom H+H pga. usikkerheden er overvurderet på kort sigt, ser vi stadig aktien som en god langsigtet investering. Set i et langsigtet perspektiv kommer muligheden for et købstilbud fra storaktionæren i spil igen, og det samme gør denne sætning fra nedjusteringen: ”We will initiate a strategic review of the German activities with a clear target to further enhance group profitability.”

”Strategic review” kan tolkes som en overvejelse om at ofre det tyske marked, hvis det kan gavne aktionærerne på koncernniveau.

Konklusion

Aktuel kurs 103,80

Kortsigtet anbefaling (< 3 mdr.) Hold

Langsigtet kursmål (12 mdr.) 95,20

Bruno Japp

Hvem er H+H International?

Henrik Johan Henriksen and Waldemar Kähler established in 1909 the joint gravel pit enterprise ‘Singelsforretningen Omø’. The business employs 20 people, who are each paid a salary of 3 kr. per day for their hard work.

Today H+H is a leading provider of solutions and materials for wall building.

Over the recent years, H+H has grown significantly through acquisitions and now has a strong and diversified market position across its geographies, serving as a solid foundation for continued growth. The main product lines are aircrete blocks and calcium silicate units used for the residential new building segment. Kilde: www.hplush.com/en/about-hplush

Ledelse

Chair of the Board Miguel Kohlmann

CEO Jörg Brinkmann