Papirfabrikken Invest (tidligere Silkeborg IF Invest) skilte sig i slutningen af 2024 af med 80 pct. af sine aktier i fodboldklubben Silkeborg IF, og regnskabsmæssigt indgår andelen i fodboldklubben herefter i Papirfabrikken Invest som en associeret virksomhed.

Det betyder, at der nu er langt større gennemsigtighed omkring selskabet, end det var tilfældet tidligere, hvor store udsving i fodboldklubbens bundlinjeresultat påvirkede koncernregnskabet i betydelig grad.

I en årrække blev de erhvervsmæssige overskud fra ejendomskomplekset Papirfabrikken og Hotel Papirfabrikken således brugt til at dække tocifrede millionunderskud i fodboldklubben, men de seneste år var situationen nærmest omvendt.

Her demonstrerede Silkeborg IF evner på transfermarkedet, som mange klubber må være misundelige på. Det årlige overskud på transferaktiviteter lå normalt over 20 mio. kr. Dermed kan det på kort sigt se ud til, at gennemsigtigheden er købt ganske dyrt.

Det er imidlertid ikke tilfældet.

- Først og fremmest fordi aktionærerne fik 162 mio. kr. for 80 pct. af aktierne i Silkeborg IF A/S.

- For det andet fordi der ikke er nogen garanti for, at de seneste år med stor succes på transfermarkedet fortsætter på længere sigt.

- For det tredje fordi fodboldklubbens økonomi er tæt knyttet til de sportslige resultater, og det kan give store økonomiske svingninger i koncernresultatet på kort sigt.

- Og for det fjerde fordi gennemskuelighed i et selskab ganske vist kan virke uhåndgribeligt, men i praksis alligevel kan have en positiv kontant effekt.

Sammenhængen er, at jo større gennemskuelighed, jo mindre risiko for investorerne, da de er i stand til at forudsige fremtiden bedre. Den praktiske effekt heraf er en øget villighed til at betale mere for aktierne. Vi ser derfor udskillelsen af 80 pct. af fodbolddelen som en fordel for aktionærerne.

Når vi kigger på det nye halvårsregnskab fra Papirfabrikken Invest, konstaterer vi da også allerede en betydelig stabilitet i regnskabet. Omsætningen i 1. halvår 2025 er stort set identisk med omsætningen 1. halvår 2024, og der er heller ikke store udsving i det primære driftsresultat (EBIT) med en fremgang på 12 pct. primært som følge af reducerede personaleomkostninger.

Resultatet af fortsættende aktiviteter før skat stiger til gengæld med 148 pct. fra 5,4 mio. kr. til 13,3 mio. kr., men heraf udgør ændring i dagsværdiregulering af investeringsejendomme 5,5 mio. kr. Korrigerer vi herfor, bliver fremgangen på 45 pct. Fodboldklubben trækker i 1. halvår resultatet ned med 1,9 mio. kr.

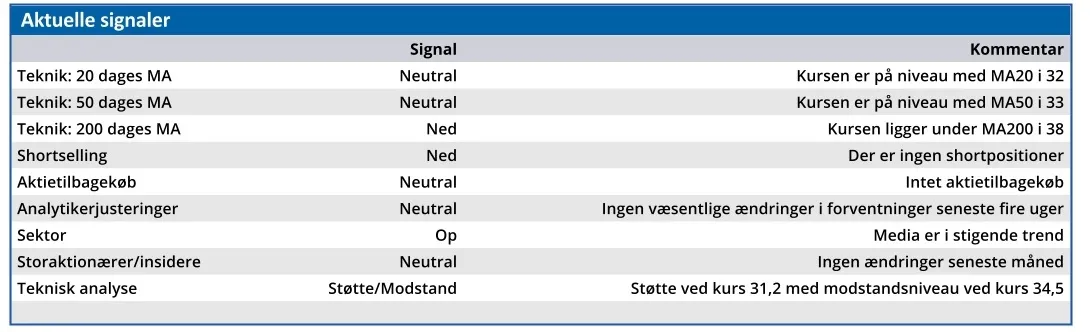

For 2025 fastholder man et resultat før skat, og før dagsværdiregulering af investeringsejendomme, på 15-25 mio. kr. Det afspejles ikke fuldt ud i den aktuelle værdiansættelse, hvor kursen de seneste tre måneder har svinget i intervallet 31,0-34,5.

Konklusion

Aktuel kurs 32,40

Kortsigtet anbefaling (< 3 mdr.) Hold

Langsigtet kursmål (12 mdr.) 34,90

Bruno Japp

Disclaimer: Læs her om ØU’s aktieanalyser.