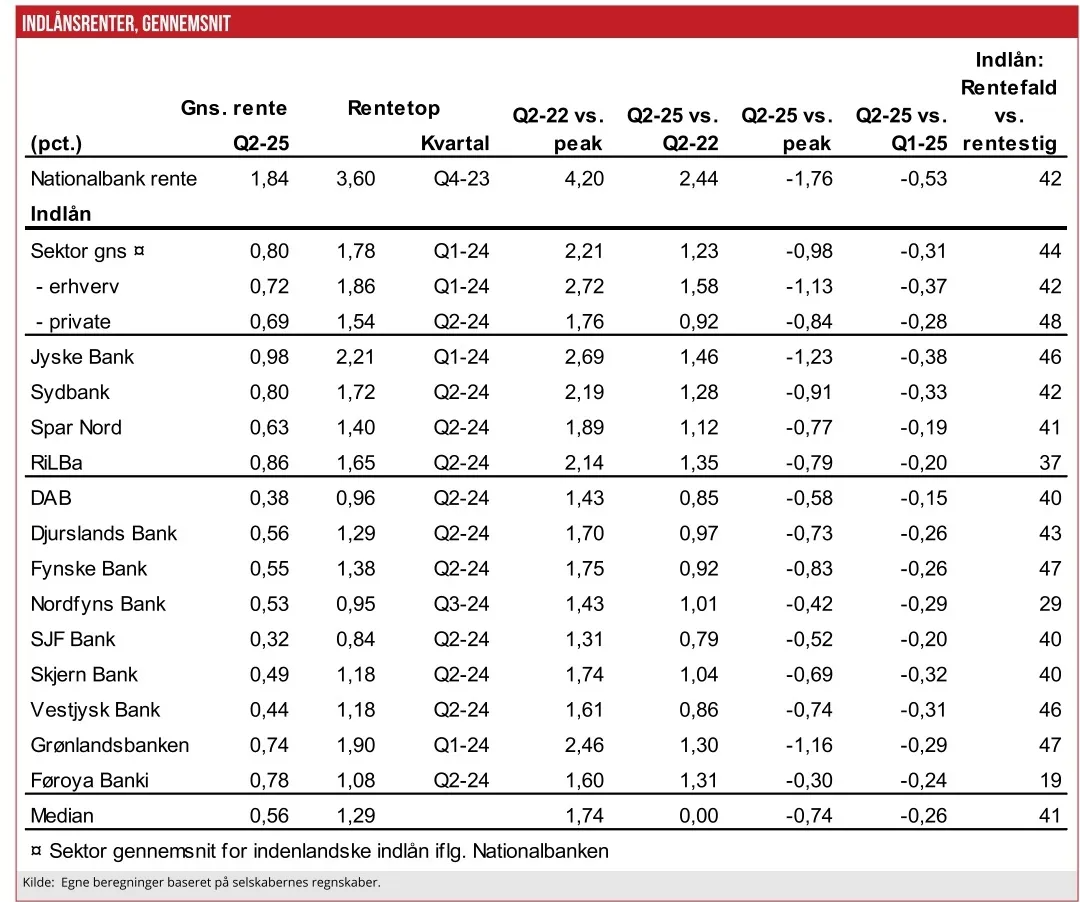

Bankernes kunder bliver udsat for meget forskellige indlånsrenter, når de ”sætter penge i banken”. For de tolv undersøgte banker spænder de gennemsnitlige indlånsrenter laveste 0,32 pct. i SJF Bank til 0,98 pct. i Jyske Bank. Banker med de laveste indlånsrenter er sandsynligvis tæt på at løbe ind i en mur, hvor de ikke kan sænke indlånsrenterne nævneværdigt ved yderligere rentenedsættelser fra Nationalbanken. Her vil Jyske Bank have større manøvrerum end de fleste andre, skriver finansanalytikere Per Grønborg.

Bankernes indlånsrenter faldt 26 bp. i årets andet kvartal og er nu faldet med 74 bp, siden indlånsrenten toppede i første halvdel af 2024. Størst fald var hos Jyske Bank (38 bp) efterfulgt af Sydbank (33bp). De mindste fald så vi hos DAB (15 bp), Spar Nord (19 bp) og Landbobanken (20bp). Se tabellen længere nede.

Median indlånsrenten er nu 0,56 pct – den højeste indlånsrente betales til kunderne i Jyske Bank (0,98 pct), og den laveste betaler SJF Bank (0,32 pct). For bankerne med de laveste indlånsrenter bliver det nu svært at sætte indlånsrenten markant yderligere ned.

Derfor skal vi forvente, at banker, der allerede betaler de laveste indlånsrenter, vil blive udsat for et større pres på nettorenterne, såfremt vi kommer til at se yderligere rentenedsættelser fra Nationalbanken, mens f.eks. Jyske Bank sandsynligvis stadig har noget større potentiale for at nedsætte indlånsrenten.

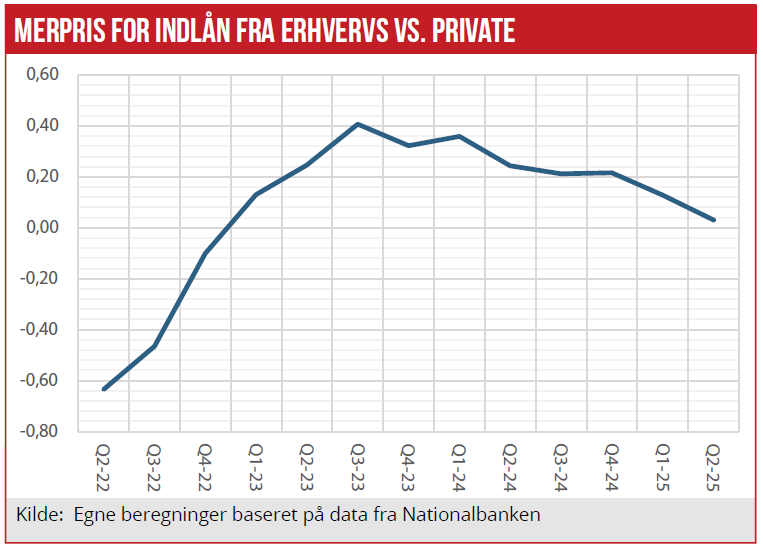

Man skulle umiddelbart tro, at erhvervskunder var mere rentefølsomme end privatkunder, da de bedre kan bruge substituerende produkter, f.eks. obligationer. Dog viser Nationalbankens tal, at renten er beskedne 3 bp højere på erhvervsindlån end på indlån fra private.

For tre år siden var den negative rente på erhvervsindlån 64 bp højere end for privates indlån. I takt med, at rente steg, blev det ændret til, at erhvervskunder modtog en 41 bp højere rente for deres indlån i forhold til private. Siden er denne forskel gået stort set i nul.

Vi ser generelt de større banker betale højere indlånsrenter end Nationalbankens gennemsnit viser, mens de mindre banker betaler mindre. At det skyldes forskellig mix imellem privat og erhverv synes dog ikke længere at være en valid årsag.

Landbobanken har på trods af en meget høj gennemsnitlig indlånsrente på 0,86 pct indlån, der fortsat er særdeles profitable – specielt fordi kapitalkravet, der relaterer sig til bankindlån, er yderst beskedent. Indlånsrenten overgås kun af Jyske Bank, og Sydbank ligger også i den høje ende.

Laveste gennemsnitlige indlånsrenter har for tiden DAB Bank og SJF Bank på kun en tredjedel af de store banker med højeste indlånsrenter.

Hævede renterne mest

Føroya Banki har sænket sin indlånsrente mindst siden rentetoppen (30 bp) men stort set hele rentesænkningen kom i 2. kvartal (24 bp). Faktisk har Føroya Banki blot sænket sin indlånsrente med en femtedel af den forøgede indlånsrente, da renten steg. Banken har en af de højeste gennemsnitlige indlånsrenter sammen med Grønlandsbanken, som ligger lidt under. De to banker er som bekendt store konkurrenter i Grønland.

I den modsatte ende af skalaen har Grønlandsbanken og Fynske Bank sænket deres indlånsrente med 47 pct. af det, man hævede renten med. Grønlandsbanken var til gengæld den bank, der hævede sin indlånsrenter mest, da renten steg (246 bp. fra 2. kvartal 2022 til rentetoppen).

Per Grønborg