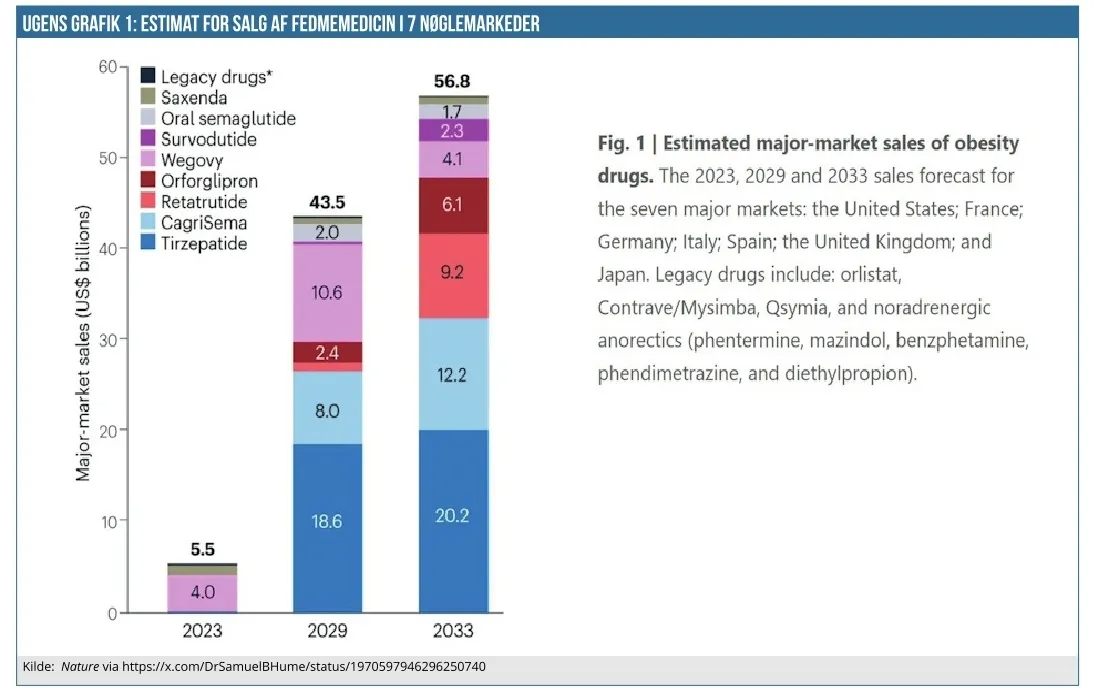

Det er ikke helt med vores gode vilje, at vi igen skal forbi fedmemedicinen her i ugens grafik, men vi må også bare erkende, at det stadig er et meget stort fokuspunkt i industrien og blandt investorer. Derfor kunne vi ikke undgå denne helt aktuelle grafik i dag.

Grafikken stammer egentlig fra en nylig artikel i det ansete videnskabelige tidsskrift Nature, men vi er faldet over den hos Dr. Samuel B. Hume. Artiklen kan næppe betegnes som en egentlig videnskabelig artikel, men den giver et fint overblik over den seneste udvikling på fedmemarkedet.

Særlig interessant er måske, at grafikken giver et indblik i dels forventningen til fedmemarkedets udvikling, men også på udviklingen i markedsandelen mellem de godkendte fedmelægemidler i 2029 og 2033.

Markedet defineres her som salget af obesity drugs på 7 væsentlige markeder, dvs. USA, Tyskland, Frankrig, Italien, Spanien, UK og Japan og baserer sig på markedsresearch fra firmaet Clarivate Disease Landscape & Forecast. En stor børsnoteret milliardvirksomhed, der bl.a. udspringer fra Thomson Reuters.

Eli Lilly i front

Først og fremmest lægger vi mærke til, at det samlede marked anslås til 43,5 mia. USD i 2029 og faktisk kun leverer en relativt beskeden vækst til 56,5 mia. USD i 2033.

Eli Lilly forventes at blive den væsentligste spiller med tirzepatide (Mounjaro), retatrutide og den pt. meget omtalte fedmepille orforglipron. Tirzepatide ventes at omsætte for 18,6 hhv. 20,2 mia. USD i de to år svarende til 40 % markedsandel i grove træk. Til gengæld lægger vi mærke til at der er forholdsvis lave forventninger til pilleudgaven orforglipron, som ”kun” når en omsætning på 6 mia. USD i 2033, eller hvad der svarer til lige over 10 % af markedet.

CagriSema overrasker?

I forhold til Novo Nordisk ser vi – måske overraskende for nogle investorer – at CagriSema faktisk ventes at blive en pæn nr. 2 på markedet med et salg på 8 mia. USD i 2029 og 12 mia. USD i 2033. I sig selv et pænt salgstal for et lægemiddel, som i mange investorers øjne langt henad vejen reelt blev dømt ude ovenpå de ”skuffende” vægttabsdata lige før jul sidste år.

Det er også værd at lægge mærke til, at Wegovy efter patentudløbet omkring 2031 faktisk stadig forventes at sælge for 4 mia. USD i 2033 foruden næsten 2 mia. USD i den orale version. I 2029 ligger Wegovysalget på 10,6 mia. USD plus 2 mia. USD fra Wegovypillen (oral semaglutide).

Med danske øjne må vi heller ikke glemme Zealand Pharma, som også er repræsenteret i oversigten via Survodutide, der er udlicenseret til Boehringer Ingelheim, hvor salget først i 2033 er rigtig målbart omkring 2,3 mia. USD.

Den fulde artikel om fedmemarkedets udvikling kan læses hos Nature direkte her (den er gratis, men kræver bruger-login). I artiklen kan man også grave et par interessante citater frem, der meget pænt illustrerer, hvilke faktorer der direkte eller indirekte driver og har drevet især Novos aktiekurs de sidste par kvartaler.

Om Wegovy/Tirzepatide: “Wegovy led obesity sales in 2024, but its market share is expected to decline due to competition from more effective therapies. Entry of lower-cost generics in Japan and major markets in Europe in 2031 and in the US in 2032 will temper this downward trend. Tirzepatide is expected to become and remain the leading agent in both sales and patient share, based on strong efficacy and outcomes data in a broad range of obesity comorbidities.”

Om orale lægemidler: “Oral options will further expand access and use. Among the two late-stage oral GLP-1 RAs, orforglipron — a fasting-free small-molecule with efficacy comparable to semaglutide — is likely to lead. Conversely, the uptake of oral semaglutide will be held back by the fasting requirements characteristic of oral peptides, and competition from orforglipron.”

Om markedsvæksten: “Key drivers include highly effective drugs, increasing treatment rates, and broader access. Yet, high prices and the scale of the eligible population make universal treatment economically unfeasible under current models…”

Om nye lægemidler og kombinationer: “Looking ahead, current and next-generation agents — featuring greater efficacy, novel mechanisms, and potential synergies — have the potential to broaden obesity drug treatment further and improve outcomes in this disease.”

Og endelig for de Zealand-interesserede kan vi heller ikke undlade at bringe følgende citat: ”Survodutide may see slower adoption owing to anticipated low GI tolerability and limited familiarity with glucagon analogues. However, if its MASH-focused programme succeeds, it could become an attractive option for patients with obesity and MASH…”

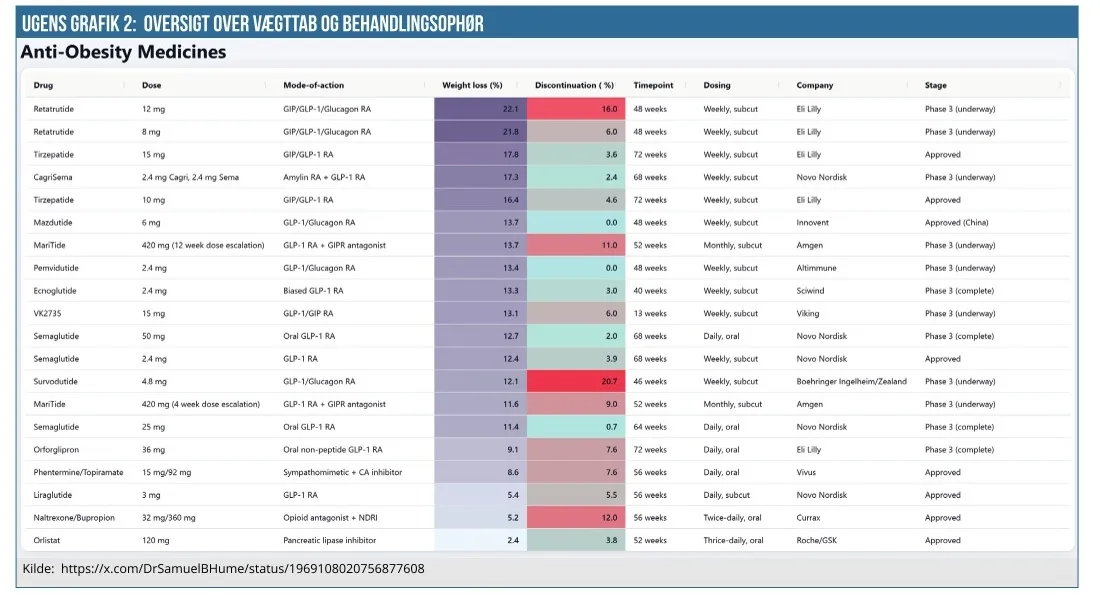

Vægttabs-procenter og discontinuation

Det er ingen hemmelighed, at der blandt investorer nok er (for) stor fokus på vægttabs-procenter og på det seneste også på discontinuation-raterne. Principielt kommer vi også til at gøre os skyldige i dette ved at bringe denne uges anden grafik, som viser netop de to nøgletal for en række godkendte eller late-stage fedmelægemidler.

Grafikken er rimeligt selvforklarende og skal nok ikke tages som meget mere end en ”opslagstabel” eller til at danne sig et løst overblik over, hvor de forskellige lægemidler ligger ift. vægttab. Som bekendt er det jo en dødssynd at lave direkte sammenligninger på tværs af kliniske studier, og i sidste ende vil der være mange andre faktorer, der afgør, hvilket lægemiddel en læge vil udskrive, eller hvilket lægemiddel en patient måske en dag ude i fremtiden selv vil finde i håndkøb.

Oversigten stammer også fra Dr. Samuel B. Hume og kan findes her.

Kilde 1: nature via https://x.com/DrSamuelBHume/status/1970597946296250740

Kilde 2: https://x.com/DrSamuelBHume/status/1969108020756877608

Steen Albrechtsen