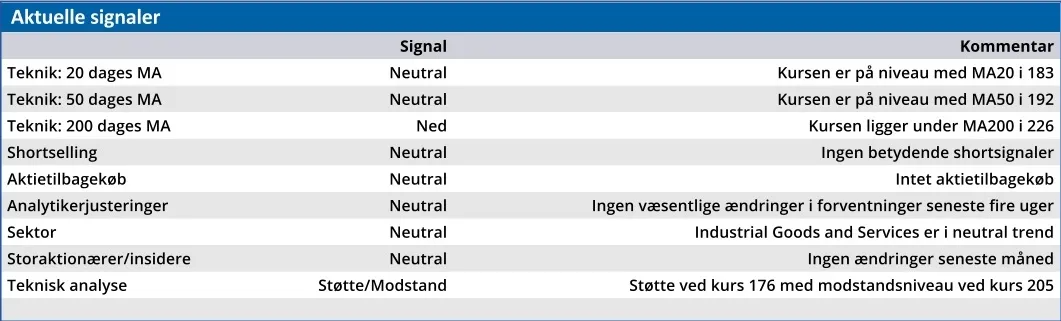

Spæde tegn på en makrovending bør være nok til at kickstarte NTG’s aktiekurs, og på sigt bør der ligge marginforbedringer i takt med, at alle opkøb bliver integreret ordentlig, og NTG høster fordelene af det store netværk, der nu er ved at være opbygget. Aktien ligner et oplagt play på et fragtvolumen comeback i 2026.

NTG omsatte i 2. kvartal for 2,86 mia. kr. med et EBIT-resultat på 145 mio. kr. mod 121 mio. kr. for 1. kvartal.

Sætter vi det i forhold til årsforventningen på 560-610 mio. kr. står det klart, at en simpel annualisering af halvårsresultatet på 266 mio. ikke er nok til at nå i mål. NTG har i øvrigt indsnævret årsforventningen en smule fra 560-630 mio. kr., hvilket afspejler, at der ikke længere forventes et beskedent aktivitetscomeback i 2. halvår.

Med andre ord er forventningen til 2025 nu et fladt år baseret på svage makroøkonomiske forhold og en trykket forbrugertillid. Året begynder dermed at ligne 2024, hvor det ventede comeback i fragtvolumenerne aldrig rigtigt materialiserede sig.

EPS-2025 halveret

Skal man forstå, hvor skidt det er gået for NTG i år, behøver vi ikke at gå længere væk end til konsensusestimaterne for indtjeningen per aktie (EPS).

Her startede året med en EPS-forventning for 2025 omkring 19 kr. i januar måned. EPS-2026 lå ved samme tid omkring 21 kr. Næsten tre kvartaler senere er 2025-EPS faldet til 10,50 kr., mens EPS-2026 er faldet mere moderat til 18 kr. Estimater for 2027 bliver nu også indsamlet, og de ligger omkring 21.

2025 bliver altså et år, der hurtigst muligt skal overstås for investorerne. Der er ikke meget andet at komme efter end skuffelse med undtagelse af det seneste opkøb af DTK, der ser ud til at leve op til forventningerne.

Kigger vi lidt frem, bliver konsensusestimaterne interessante. For de viser tydeligt, at NTG ikke på egen hånd kan løfte EBIT til målsætningen på 1 mia. kr.

Mere konkret er forventningen lige nu et EBIT-resultat på 733 mio. kr. baseret på en omsætning på 12,7 mia. kr., hvilket svarer til en margin på 5,74 pct.

Der skal altså flere opkøb til for at indfri 2027-målsætningen, hvilket næppe ligger lige rundt om hjørnet, efter det seneste opkøb af DTK har løftet gearingsnøgletallet op over 3.

I absolutte tal ligger den nettorentebærende gæld på 1,2 mia. kr. excl. IFRS16 (typisk leasingaftaler på lastvogne, trailere, m.v.), hvilket er lidt til den høje side, men dog ikke eksorbitant.

På sigt bør der ligge marginforbedringer i takt med, at alle opkøb bliver integreret ordentlig, og NTG formår at høste fordelene af det store netværk, der nu er ved at være opbygget, og som også bør kunne håndtere et større aktivitetsniveau.

Aktien ligner et oplagt play på et fragtvolumen comeback i 2026. Den synes ikke højt prissat med en Price/Earnings omkring 10 for 2026.

Konklusion

Aktuel kurs 192,20

Kortsigtet anbefaling (< 3 mdr.) Køb

Langsigtet kursmål (12 mdr.) 300,00

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser.