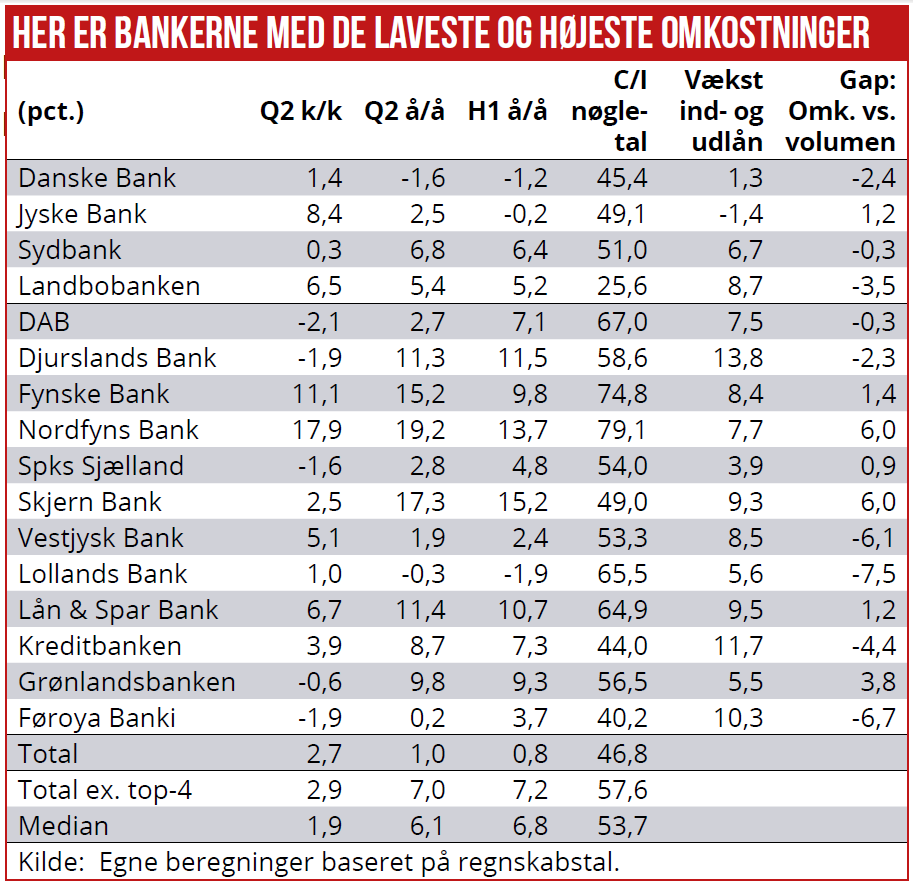

Blandt de mindre banker øgede fire banker omkostningerne med mere end 10 pct. i halvåret. Uden for Top4 bankernes steg omkostningerne i gennemsnit over syv pct. Men er den høje omkostningsvækst et problem? Ikke nødvendigvis, hvis den modsvares at en tilsvarende eller højere vækst i forretningsvolumen. Og det er tilfældet i flere banker. Bedste bank på omkostninger er ikke overraskende igen Ringkjøbing Landobank. Modsat har de to fynske banker en strukturel omkostningsudfordring, skriver finansanalytiker Per Grønborg i denne analyse

For de 16 børsnoterede banker var omkostningsvæksten i halvåret som helhed på moderate 0,8 pct. Men gennemsnittet blev holdt nede af såvel Danske Bank (-1,2 pct) som Jyske Bank (-0,2 pct) med faldende omkostninger.

Sydbank og Landbobankens omkostninger voksede med hhv. 6,4 pct. og 5,2 pct., mens fire mindre banker præsterede tocifret omkostningsvækst. Kun én af lokalbankerne fremviste faldende omkostninger, nemlig Lollands Bank.

Omkostningsvæksten var marginalt højere i 2. kvartal i forhold til 1. kvartal: 1,0 pct. vs. 0,7 pct. Den lidt højere omkostningsvækst i andet kvartal forklares i høj grad af fusionsomkostninger i de to fynske banker.

Spar Nord er udeladt i analysen, da bankens omkostninger er kraftigt påvirket af fusionsomkostningerne, og samtidig er Spar Nord ikke længere børsnoteret og bliver snart opslugt af Nykredit Bank.

De mindre banker, altså eksklusiv de fire store, viste en omkostningsvækst på hele 7,2 pct. for 1. halvår. Billedet understreger, at omkostningsdisciplinen primært findes i de største banker og for tiden alene i Danske Bank og Jyske Bank.

Kan den højere omkostningsvækst i de mindre banker forsvares af en højere forretningsvækst? Hvis jeg kigger på gennemsnittet af ind- og udlånsvækst i den samme periode, er det klart en forklarende faktor: Ni banker har nemlig større volumenvækst end omkostningsvækst. Mens syv banker har omkostninger, der vokser hurtigere end ind- og udlånsvolumen.

Bedst klarer Lollands Bank sig (7,5 pct. point lavere omkostningsvækst end volumenvækst) efterfulgt af Føroya Banki (6,7 pct. point), mens Nordfyns Bank og Skjern Bank begge har omkostninger, der vokser 6 pct. point mere end volumen.

Bedst var Landbobanken

Nordfyns Bank kan undskylde sig med, at fusionsomkostninger øger omkostningerne med knap 10 pct. i 1. halvår – uden dem ville Nordfyns Banks omkostninger være steget mindre end volumenvæksten.

Omkostninger i forhold til indtægter (C/I=omkostninger i forhold til indtægter) er for sektoren på 46,8 pct. – ja jeg har fokuseret på C/I nøgletallet og ikke den danske indtjening pr. omkostningskrone nøgletal, som alene Finanstilsynet promoverer. Årsagen er, at jeg som hovedregel bruger Finansforeningens (tidligere Finansanalytikerforeningen) nøgletalsdefinition og ikke Finanstilsynets, da Finansforeningens nøgletal bruges af alle de større børsmæglere, og samtidig er C/I det omkostningsnøgletal, internationale investorer kender.

Sektoren som helhed havde i 1. halvår en C/I-ratio på 46,8, dvs. man brugte knap halvdelen af indtægterne på omkostninger. Bedst var ikke overraskende Landbobanken på 25,6, der i en lang årrække har været i særklasse – ikke blot i Danmark men i Europa.

Højeste C/I ratio finder vi hos Nordfyns Bank efterfulgt af Fynske Bank. En forklaring er naturligvis fusionsomkostninger afholdt i 2. kvartal. Selv uden fusionsomkostningerne ville de to fynske banker være endt i bunden med hhv. 72,4 for Nordfyns Bank og 70,2 for Fynske Bank.

At disse to banker er strukturelt udfordret på omkostningssiden er åbenlyst. Og hvis Fynske Bank ikke får overtaget Nordfyns Bank, hvad ikke meget tyder på, står banken tilbage med et betydeligt strukturelt omkostningsproblem.

Samtidig er den højere C/I-ratio årsag til, at andre banker kan byde en meget højere købspris på Nordfyns Bank, da omkostningsreduktioner ved en overtagelse kan fordoble bankens indtjening.

Blandt de mindre banker falder Føroya Banki (40,2), Kreditbanken (44,0) og Skjern Bank (49,0) positivt i øjnene, mens DAB, Lolland og Lån & Spar sammen med de to fynske banker er udfordret af et højt omkostningsniveau.

Fortæller C/I-nøgletallet den fulde sandhed? Nej det gør det absolut ikke. Realkredit-tunge banker har en fordel – dvs. Danske Bank og specielt Jyske Bank, mens mere traditionelle banker typisk vil have et højere C/I niveau. Til gengæld også et mindre forbrug af kapital til at drive banken.

Tilsvarende har privatkunde-orienterede banker typisk en højere C/I ratio end banker med mange erhvervskunder. Det undskylder f.eks. Lån & Spar, men rejser bekymrende øjenbryn for f.eks. Grønlandsbanken.

Per Grønborg

Per Grønborg ejer aktier i Danske Bank, Sydbank, Djurslands Bank, Nordfyns Bank, Grønlandsbanken og Føroya Banki.